甲公司适用的所得税税率为25%,各年税前会计利润均为10 000万元。假定2×19年期初暂时性差异余额为零,不考虑其他因素。有关业务如下: (1)2×19年11月20日,甲公司自公开市场取得一项权益性投资,分类为交易性金融资产或指定为其他权益工具投资(为便于对比说明),支付价款1 000万元,本年末该权益性投资的公允价值为1 100万元。 (2)2×20年12月31日,该投资的公允价值为800万元。2×20年末所得税会计处理如下: 要求:分别编制2×19年和2×20年有关交易性金融资产和其他权益工具投资的相关会计分录。

甲公司适用的所得税税率为25%,各年税前会计利润均为10 000万元。假定2×19年期初暂时性差异余额为零,不考虑其他因素。有关业务如下:

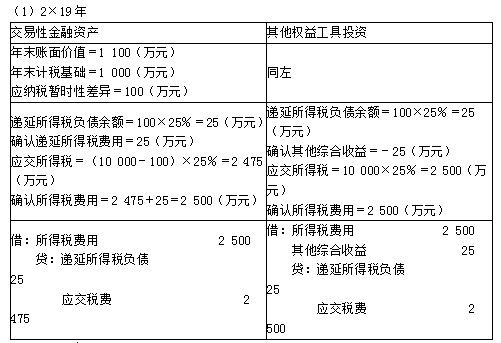

(1)2×19年11月20日,甲公司自公开市场取得一项权益性投资,分类为交易性金融资产或指定为其他权益工具投资(为便于对比说明),支付价款1 000万元,本年末该权益性投资的公允价值为1 100万元。

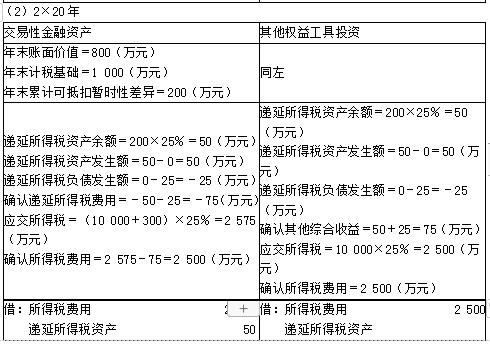

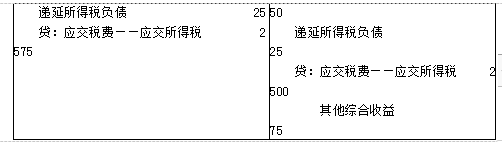

(2)2×20年12月31日,该投资的公允价值为800万元。2×20年末所得税会计处理如下:

要求:分别编制2×19年和2×20年有关交易性金融资产和其他权益工具投资的相关会计分录。

(1)2×19年11月20日,甲公司自公开市场取得一项权益性投资,分类为交易性金融资产或指定为其他权益工具投资(为便于对比说明),支付价款1 000万元,本年末该权益性投资的公允价值为1 100万元。

(2)2×20年12月31日,该投资的公允价值为800万元。2×20年末所得税会计处理如下:

要求:分别编制2×19年和2×20年有关交易性金融资产和其他权益工具投资的相关会计分录。

参考解析

解析:

相关考题:

甲公司20×7年初递延所得税负债的余额为120万元,递延所得税资产的余额为100万元。年末计算的应纳税暂时性差异为800万元,可抵扣暂时性差异为600万元,假定该公司适用的所得税税率为25%并预计其今后不会发生变化,甲公司未来有足够的应纳税所得额抵减可抵扣暂时性差异,发生的暂时性差异均不属于权益和企业合并事项。甲公司20×7年的递延所得税为( )万元。A.30B.50C.70D.130

甲公司2010年度按企业会计准则计算的税前会计利润为200 000元,所得税税率为25%。甲公司全年实发工资薪金为40 000元,职工福利费10 000元,工会经费800元,职工教育经费5 000元,经审查,甲公司当年营业外支出中有2 000元为税收滞纳罚金。假定甲公司全年无其他纳税调整因素,甲公司当期应交的所得税为()元。A. 50 000B.47 400C.52 100D.52 600

X企业2010年按税法规定可开支业务招待费20 000元,全年实际开支60 000元,当年按会计核算原则计算的税前会计利润为3 000 000万元,所得税税率为25%,假定无其他纳税调整因素,不存在任何暂时性差异影响,则下列各项中正确的是( )。A.纳税调整数为20 000元B.纳税调整数为40 000元C.应纳税所得额为3 040 000元D.应交所得税为760 000元

甲公司 2018 年会计利润为 3 000 万,取得销售收入 10 000 万,其他业务收入 2 000 万,发生广告费和业务宣传费 2 500 万,已知甲公司适用的企业所得税税率为 25%,假设甲公司无其他纳税调整事项,则甲公司 2018 年应缴纳所得税的下列说法中错误的有()。A.如甲公司为化妆品销售企业,则应纳税额为 3 000×25%=750(万元)B.如甲公司为白酒制造企业,则应纳税额为 3 000×25%=750(万元)C.如甲公司为汽车销售企业,则应纳税额为 3 000×25%=750(万元)D.如甲公司为烟草企业,则应纳税额为 3 000×25%=750(万元)

甲公司全年实现税前会计利润200万元,非公益性捐赠支出为15万元,各项税收的滞纳金和罚款为3万元,超标的业务宣传费为5万元,发生的其他可抵扣暂时性差异为20万元(无直接影响所有者权益的部分)。该公司适用的所得税税率为25%,期初递延所得税资产及递延所得税负债的余额均为0。不考虑其他因素,下列各项关于甲公司的处理正确的有( )。A.企业应交所得税为60.75万元B.企业应纳税所得额为243万元C.企业递延所得税资产期末余额为5万元D.企业递延所得税资产期末余额为6.25万元E.本期所得税费用为60.75万元

甲公司全年实现税前会计利润200万元,非公益性捐赠支出为15万元,各项税收滞纳金和罚款合计3万元,超标的业务宣传费为5万元,发生的其他可抵扣暂时性差异为20万元(均影响损益)。该公司适用的所得税税率为25%,采用资产负债表债务法核算所得税。期初递延所得税资产及递延所得税负债的余额均为0。不考虑其他因素,下列各项关于甲公司的处理正确的有( )。A.甲公司应交所得税为60.75万元B.甲公司应纳税所得额为243万元C.甲公司递延所得税资产期末余额为5万元D.甲公司递延所得税资产期末余额为6.25万元E.本期所得税费用为60.75万元

A公司适用的所得税税率为25%,税法规定:各项资产减值准备不允许税前扣除;各年实现税前会计利润均为10 000万元。2020年发生的有关交易或事项如下: (1)2020年开始计提折旧的固定资产,成本为1 000万元,会计使用年限为10年,按照税法规定使用年限为20年。会计与税法均采用年限平均法计提折旧,净残值为零。 (2)应收账款年初余额6 000万元,坏账准备年初余额600万元;递延所得税资产年初余额150万元; 2020年计提坏账准备400万元;应收账款2020年年末余额10 000万元;坏账准备2020年年末余额1 000万元(600+400)。 (3)库存商品年初余额25 000万元,存货跌价准备年初余额2 000万元;递延所得税资产年初余额500万元; 2020年转回存货跌价准备400万元,2020年计提存货跌价准备100万元;库存商品2020年年末余额30 000万元,存货跌价准备2020年年末余额1 700万元(2 000-400+100)。 要求:根据上述资料,①说明2020年产生暂时性差异是可抵扣暂时性差异或转回可抵扣暂时性差异、应纳税暂时性差异或转回应纳税暂时性差异,并计算相应的金额;②计算应确认或转回递延所得税负债或递延所得税资产的金额;③说明其理由;④计算纳税调整的金额;⑤计算递延所得税费用。

2020年年初,甲公司“递延所得税资产”的余额为20万元(全部由存货产生),“递延所得税负债”的余额为0。2020年12月31日其他权益工具投资的公允价值增加100万元,期初存货出售了50%。甲公司当期应交所得税的金额为115万元,适用的所得税税率为25%。假定不考虑其他因素,甲公司2020年利润表中“所得税费用”项目应列示的金额为( )万元。A.150B.125C.105D.145

甲公司全年实现税前会计利润200万元,非公益性捐赠支出为15万元,各项税收的滞纳金和罚款为3万元,超标的业务宣传费为5万元,发生的其他可抵扣暂时性差异为20万元(该暂时性差异影响损益)。该公司适用的所得税税率为25%,期初递延所得税资产及递延所得税负债的余额均为0。不考虑其他因素,下列各项关于甲公司的处理正确的有( )。A.企业应交所得税为60.75万元B.企业应纳税所得额为243万元C.企业递延所得税资产期末余额为6.25万元D.本期所得税费用为60.75万元

甲公司适用的所得税税率为25%,2018年实现利润总额1 000万元,本年转回应纳税暂时性差异100万元,发生可抵扣暂时性差异80万元,上述暂时性差异均影响损益。不考虑其他纳税调整事项,甲公司2018年应交所得税为( )万元。A.250B.295C.205D.255

甲公司适用的所得税税率为25%,2×19年实现利润总额1 000万元,本年转回应纳税暂时性差异100万元,发生可抵扣暂时性差异80万元,上述暂时性差异均影响损益。不考虑其他纳税调整事项,甲公司2×19年应交所得税为( )万元。A.250B.295C.205D.255

甲公司20×9年度涉及所得税的有关交易或事项如下:20×9年1月1日,甲公司开始对A设备计提折旧。A设备的成本为8 000万元,预计使用10年,预计净残值为零,采用年限平均法计提折旧。根据税法规定,A设备的折旧年限为16年。假定甲公司A设备的折旧方法和净残值符合税法规定。甲公司适用的所得税税率为25%。假定甲公司未来年度有足够的应纳税所得额用于抵扣可抵扣暂时性差异。根据上述资料,不考虑其他因素,下列说法正确的是( )。A.折旧产生的可抵扣暂时性差异确认为递延所得税资产B.折旧产生的应纳税暂时性差异确认为递延所得税负债C.折旧产生的暂时性差异影响当期所得税,不影响递延所得税D.折旧产生的暂时性差异不影响当期所得税,影响递延所得税

甲公司适用的所得税税率为25%。各年税前利润均为10 000万元。2×19年6月30日以5 000万元购入一项固定资产,并于当日达到预定可使用状态,甲公司在会计核算时估计其使用寿命为5年。按照适用税法规定,按照10年计算确定可税前扣除的折旧额。假定会计与税法均按年限平均法计提折旧,净残值均为零。 要求:分别做出甲公司在2×19年末和2×20年末的所得税会计处理。

2×18年度,甲公司经核算得出,本年递延所得税资产的期初余额为120万元,期末余额为150万元;递延所得税负债的期初余额为20万元,期末余额为0。甲公司本年与所得税相关的交易或事项中,其中包括下面两项特殊业务: (1)因持有权益法核算的长期股权投资确认投资收益40万元。假定该股权投资拟长期持有; (2)因其他债权投资公允价值上升确认其他综合收益120万元。 甲公司当年实现利润总额800万元,适用的所得税税率为25%。不考虑其他因素,下列有关甲公司的账务处理中正确的有( )。 A.甲公司应确认的应交所得税为190万元B.甲公司形成的递延所得税费用为-80万元C.甲公司应确认的所得税费用为270万元D.甲公司形成的应纳税所得额为1080万元

A公司于2×20年12月20日自客户收到一笔合同预付款,金额为100万元,因不符合收入确认条件,将其作为合同负债核算。假定按照税法规定,该款项应计入取得当期应纳税所得额并计算交纳所得税,不考虑其他因素。 2×20年假定A公司税前会计利润为10 000万元,所得税税率为25%。预计2×21年初A公司确认收入100万元。不考虑其他因素。 要求:根据上述资料,分别做出A公司在2×20年的相关所得税处理。

A公司适用的所得税税率为25%,税法规定:各项资产减值准备不允许税前扣除;各年实现税前会计利润均为10 000万元。2×19年发生的有关交易或事项如下: (1)应收账款年初余额6 000万元,坏账准备年初余额600万元;递延所得税资产年初余额150万元;2×19年计提坏账准备400万元;应收账款2×19年末余额10 000万元;坏账准备2×19年末余额1 000万元(600+400)。 (2)库存商品年初余额25 000万元,存货跌价准备年初余额2 000万元;递延所得税资产年初余额500万元;2×19年转回存货跌价准备400万元,2×19年计提存货跌价准备100万元;库存商品2×19年末余额30 000万元,存货跌价准备2×19年末余额1 700万元(2 000-400+100)。 要求:根据上述资料,①说明2×19年产生暂时性差异是可抵扣暂时性差异或转回可抵扣暂时性差异、应纳税暂时性差异或转回应纳税暂时性差异,并计算相应的金额;②计算应确认或转回递延所得税负债或递延所得税资产的金额;③说明其理由;④计算纳税调整的金额;⑤计算递延所得税费用

甲公司适用的所得税税率为25%,各年税前会计利润均为10 000万元。按照税法规定,与产品售后服务相关的费用在实际发生时允许税前扣除。2×19年末“预计负债”科目余额为500万元(因计提产品保修费用确认),2×19年末“递延所得税资产”余额为125万元(因计提产品保修费用确认)。甲公司2×20年实际支付保修费用400万元,在2×20年度利润表中确认了600万元的销售费用,同时确认为预计负债。2×20年度因该业务确认的递延所得税费用为( )。A.50万元B.-50万元C.2500万元D.0

甲公司20×9年度涉及所得税的有关交易或事项如下:20×9年12月31日,甲公司对商誉计提减值准备1 000万元。该商誉系20×7年12月8日甲公司从丙公司处购买丁公司100%股权并吸收合并丁公司时形成的,初始计量金额为3 500万元,丙公司根据税法规定已经交纳与转让丁公司100%股权相关的所得税及其他税费。 根据税法规定,甲公司购买丁公司产生的商誉在整体转让或者清算相关资产、负债时,允许税前扣除。甲公司适用的所得税税率为25%。假定甲公司未来年度有足够的应纳税所得额用于抵扣可抵扣暂时性差异。根据上述资料,不考虑其他因素,下列说法正确的是( )。A.商誉产生的可抵扣暂时性差异确认为递延所得税资产B.商誉产生的应纳税暂时性差异确认为递延所得税负债C.商誉产生的可抵扣暂时性差异不确认D.商誉产生的应纳税暂时性差异不确认

甲公司适用的所得税税率为25%。2020年3月3日自公开市场以每股5元的价格取得A公司普通股100万股,划分为可供出售金融资产,假定不考虑交易费用。2020年12月31日,甲公司该股票投资尚未出售,当日市价为每股6元。税前利润为1 000万元。则甲公司2020年有关可供出售金融资产所得税的会计处理不正确的是( )。A.应纳税暂时性差异为100万元B.确认递延所得税负债25万元C.递延所得税费用25万元D.当期所得税费用250万元

A公司2007年实现税前利润11250万元。当年发生存货项目可抵扣暂时性差异1125万元,固定资产项目发生应纳税暂时性差异450万元,当年转回坏账准备可抵扣暂时性差异750万元。假定该公司2007年的所得税税率为33%,2008年的所得税税率为25%。A公司2007年的应交所得税为( )万元。A.3172.5B.3687.75C.2793.75D.3802.5

甲公司适用的所得税税率为25%。2020年年初,甲公司交易性金融资产的计税基础为2 000万元,账面价值为2 200万元,“递延所得税负债”年初余额为50万元。2020年12月31日,该交易性金融资产的市价为2 300万元。2020年12月31日税前会计利润为1 000万元。2020年甲公司的递延所得税收益是( )万元。A.-25B.25C.75D.-75

甲公司2016年12月1日取得一项可供出售金融资产,取得成本为220万元,2016年12月31日,该项金融资产的公允价值为200万元。2017年2月10日,甲公司将该金融资产全部出售,售价为190万元。假定未来期间甲公司能够取得足够的应纳税所得额用以抵扣该可抵扣暂时性差异,甲公司适用的所得税税率为25%,不考虑其他因素的影响。编制甲公司与上述业务相关的会计分录。

多选题A公司适用的所得税税率为25%,各年税前会计利润均为1000万元。税法规定,各项资产减值准备在发生实质性损失前不允许税前扣除。2016年12月31日应收账款余额为6000万元,该公司期末对应收账款计提了600万元的坏账准备。假定该公司应收账款及坏账准备的期初余额均为0。A公司2017年12月31日应收账款余额为10000万元,该公司期末对应收账款计提了400万元的坏账准备,累计计提坏账准备1000万元。2017年有关所得税的会计处理正确的有( )。A资产账面价值为9000万元B资产计税基础为10000万元C2017年年末可抵扣暂时性差异余额为400万元D2017年“递延所得税资产”发生额为250万元

单选题甲公司适用的所得税税率为25%,2017年实现利润总额1000万元,本年转回应纳税暂时性差异100万元,发生可抵扣暂时性差异80万元,上述暂时性差异均影响损益。不考虑其他纳税调整事项,甲公司2017年应交所得税为()万元。A250B295C205D255

单选题甲公司适用的所得税税率为25%,2×16年实现利润总额1000万元,本年发生应纳税暂时性差异100万元,转回可抵扣暂时性差异80万元,上述暂时性差异均影响损益。不考虑其他纳税调整事项,甲公司2×16年应交所得税为()万元。A250B295C205D255

单选题甲公司2018年12月计入成本费用的工资总额为400万元,至2018年12月31日尚未支付。假定按照税法规定,当期计入成本费用的400万元工资支出中,可予税前扣除的金额为300万元,其余100万元属于永久性差异。甲公司所得税税率为25%。假定甲公司税前会计利润为1 000万元。不考虑其他纳税调整事项,甲公司2018年确认的递延所得税金额为( )万元。A0B250C275D25

单选题甲公司适用的所得税税率为25%。2018年3月3日自公开市场以每股5元的价格取得A公司普通股100万股,划分为其他权益工具投资,假定不考虑交易费用。2018年12月31日,甲公司该股票投资尚未出售,当日市价为每股6元。除该事项外,该企业不存在其他会计与税法之间的差异。税前利润为1000万元。则甲公司2018年有关其他权益工具投资所得税的会计处理不正确的是( )。A应纳税暂时性差异为100万元B确认递延所得税负债25万元C确认所得税费用25万元D当期所得税费用250万元