下列属于税收法律关系变更原因的有()A.纳税人自身组织状况发生变化B.纳税人履行了纳税义务C.税法修订或调整D.纳税人经营或财产情况发生变化E.纳税义务超过追缴期限

下列属于税收法律关系变更原因的有()

A.纳税人自身组织状况发生变化

B.纳税人履行了纳税义务

C.税法修订或调整

D.纳税人经营或财产情况发生变化

E.纳税义务超过追缴期限

B.纳税人履行了纳税义务

C.税法修订或调整

D.纳税人经营或财产情况发生变化

E.纳税义务超过追缴期限

参考解析

解析:收法律关系的产生应以引起纳税义务成立的法律事实为基础和标志。纳税义务产生的标志应当是纳税主体进行的应税行为。

相关考题:

以下关于税收法律关系的表述正确的是( )。A.税收法律关系主体双方法律地位平等但权利义务也是对等的B.税收法律关系的保护对权利主体双方是不平等的C.税收法律关系的产生、变更与消灭由税收法律事实决定D.税收法律关系的内容是税收法律关系中最实质的东西

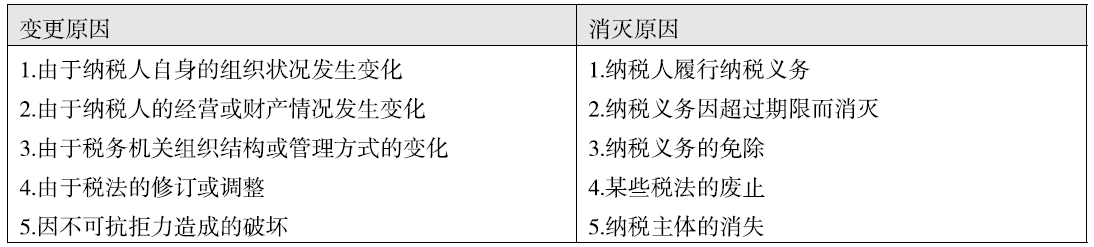

法律关系的变更是指由于某一法律事实的产生,是税收法律关系的主体,内容和客体发生变化。下列属于引起税收法律关系变更的原因有( )A.由于纳税入自身的组织状况发生变化B.由于税法的修订或调整C.因不可抗拒造成的破坏D.由于税务机关组织结构或管理方式的变化

关于税收法律关系,下列表述正确的有( )。A.税收法律关系是法律关系的一种特殊的具体形式,不具有法律关系的一般特征B.税收法律关系的征税主体是国家最高权力机关C.税收法律关系的产生以引起纳税义务成立的法律事实为标志D.税法的修订或废止必定会引起税收法律关系的消灭E.税法的修订或调整,会引起税收法律关系的变更

关于税收法律关系,下列表述正确的有( )。A.税收法律关系的成立、变更等不以主体双方意思表示一致为要件B.税收法律关系的征税主体是国家最高权力机关C.税收法律关系的产生以引起纳税义务成立的法律事实为标志D.税法的修订或废止,会引起税收法律关系的消灭E.税法的修订或调整,会引起税收法律关系的变更

关于税收法律关系的特点,下列表述正确的是( )。A.税收法律关系的主体中可以没有国家B.税收法律关系的成立、变更等以主体双方意思表示一致为要件C.权利义务关系具有对等性D.具有财产所有权单向转移的性质

关于税收法律关系的概念和特点,下列表述正确的有( )。A、具有财产所有权单向转移的性质B、主体的一方只能是国家C、权利义务关系具有不对等性D、税收法律关系的变更以主体双方意思表示一致为要件E、对税收法律关系的性质,有两种不同的学说,即“权力关系说”和“债务关系说”

关于税收法律关系的概念和特点,下列表述正确的有( )。 A.具有财产所有权单向转移的性质B.主体的一方只能是国家C.权利义务关系具有不对等性D.税收法律关系的变更以主体双方意思表示一致为要件E.对税收法律关系的性质,有两种不同的学说,即“权力关系说”和“债务关系说”

关于税收法律关系的说法正确的是()A.税收法律关系包括主体、客体、内容B.税收法律关系的内容是征税对象,是税收法律关系中最实质的东西C.税收法律关系的产生是由税法的制定而产生的D.税收法律关系的产生、变更、消灭都是由于税收法律事实来决定

下列关于税收法律关系的说法,正确的有()。A、税务机关的职责包括要广泛宣传税收法律、行政法规,普及纳税知识,无偿提供纳税咨询服务B、税务机关可以在特定情况下行使代位权和撤销权C、税收法律关系的产生应以引起纳税义务成立的法律事实为基础和标志D、判断一个行政机关是否具备行政主体资格,关键要看其是否经过法律授权 E、纳税人履行纳税义务是最常见的税收法律关系变更的原因

单选题下列关于税收法律关系的表述中,正确的是()。A税法是引起法律关系的前提条件,是税收法律关系产生的根本原因B税收法律关系的主体是税务机关C税收法律关系中权利主体双方法律地位平等,因此双方的权利义务对等D税收法律关系是由权利主体、权利客体和内容三方面构成

多选题税收法律关系的变更是指由于某一法律事实的发生,使税收法律关系的主体、内容和客体发生变化。下列情况会引起税收法律关系变更的有( )。A由于纳税人自身的组织状况发生变化B由于税务机关组织结构或管理方式的变化C由于税法的修订或调整D由于纳税人生产经营资金数量发生变化E因不可抗力造成的破坏

多选题关于税收法律关系的表述中,正确的有()。A税法不能产生具体的税收法律关系B税收法律关系的主体一方,是代表国家行政征税职权的国家税务机关C税收法律关系由权利义务主体、客体和内容组成D税收法律关系的产生、变更与消灭是由税收法律行为来决定的

多选题下列关于税收法律关系的构成,说法正确的有()。A税收法律关系中权利主体另一方的确定,在我国采取的是属地兼属人原则B税法是引起税收法律关系的前提条件,并能产生具体的税收法律关系C税收法律关系的内容是税收法律关系中最实质的东西,也是税法的灵魂D税收法律关系是由主体、客体和税收法律关系内容三方面构成

单选题税收法律关系的消灭是指这一法律关系的终止,下列不属于税收法律关系消灭原因的是( )。A税法的废止B纳税人履行纳税义务C因不可抗力造成的破坏D纳税义务的免除