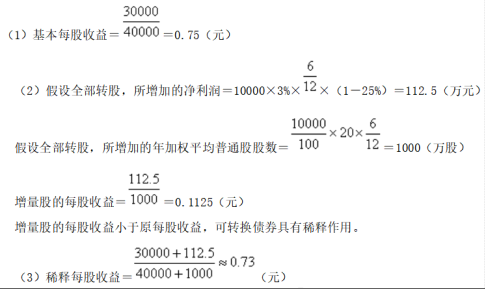

某上市公司2019年7月1日按面值发行年利率3%的可转换公司债券,面值10 000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换股票,转换价格为每股5元,即每100元债券可转换为1元面值的普通股20股。2019年该公司归属于普通股股东的净利润为30000万元,2019年发行在外的普通股加权平均数为40 000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%。假设不考虑可转换公司债券在负债成份和权益成份之间的分拆,且债券票面利率等于实际利率。计算下列指标: (1)基本每股收益;(2)计算增量股的每股收益,判断是否具有稀释性;(3)稀释每股收益。

某上市公司2019年7月1日按面值发行年利率3%的可转换公司债券,面值10 000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换股票,转换价格为每股5元,即每100元债券可转换为1元面值的普通股20股。2019年该公司归属于普通股股东的净利润为30000万元,2019年发行在外的普通股加权平均数为40 000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%。假设不考虑可转换公司债券在负债成份和权益成份之间的分拆,且债券票面利率等于实际利率。计算下列指标:

(1)基本每股收益;(2)计算增量股的每股收益,判断是否具有稀释性;(3)稀释每股收益。

(1)基本每股收益;(2)计算增量股的每股收益,判断是否具有稀释性;(3)稀释每股收益。

参考解析

解析:

相关考题:

甲公司为上市公司,2008年1月1日按面值发行年利率3%的可转换公司债券,面值10 000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换为股票,转换价格为每股5元,即每100元债券可转换为1元面值的普通股20股。2008年甲上市公司归属于普通股股东的净利润为30 000万元,2008年发行在外普通股加权平均数为40 000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%。假定实际利率为4%,甲公司在该项可转换公司债券进行初始确认时,按相关规定进行了分拆,其中负债成份的公允价值为9 555.6万元,权益成份的公允价值为444.4万元。则甲公司2008年稀释每股收益为( )元。A.0.75B.0.74C.0.72D.0.71

B上市公司2007年6月1日发行年利率4%的可转换公司债券,面值20 000万元,每 100元面值的债券可转换为1元面值的普通股90股。2008年B上市公司的净利润为45 000万元,2008年发行在外普通股加权平均数为50 000万股,所得税税率25%。则B上市公司2008年稀释每股收益为( )元。A.0.9B.0.67C.0.66D.0.91

某上市公司2007年归属于普通股股东的净利润为30 000万元,期初发行在外普通股股数20 000万股,年内普通股股数未发生变化。2008年1月1日,公司按面值发行30 000万元的三年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为l元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为33%。则稀释每股收益等于( )元。A.1.23B.1.32C.1.25D.1.24

甲公司2007年度归属于普通股股东的净利润为l800万元。年初已发行在外普通股股权为2 000万股,年初已发行在外潜在普通股包括:(1)认股权证600万份,行权日为2008年7月1日,每份认股权证可以每股4.8元的价格认购1股本公司股票。(2)2005年按面值发行的5年期可转换公司债券,其面值为2 000万元,年利率为2%,每100元面值转换为20股本公司股票。(3)2006年按面值发行3年期可转换公司债券,其面值5 000万元,年利率为5%,每200元面值可转换为8股本公司股票。2007年7月1日,发行普通股1 000万股;2007年9月30日回购500万权,没有可转换公司转换为股份或赎回,所得税税率为33%。假定:(1)当期普通股平均市场价格为每股6元;(2)不考虑可转换公司债券在负债和权益成分的分拆,且债券票面利率等于实际利率。要求:(1)计算甲公司增量股每股收益并进行排序,将计算过程及结果列示于下表中。(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

B上市公司20×7年6月1日按面值发行年利率4%的可转换公司债券,面值20 000万元,每100元债券可转换为1元面值普通股90股。20×8年B上市公司的净利润为45 000万元,20×8年发行在外普通股加权平均数为50 000万股,所得税税率25%。则B上市公司20×8年稀释每股收益为( )元。A.O.9B.O.67C.O.66D.O.91

(2013年)黄河股份有限公司(以下简称“黄河公司”)为上市公司,2018年有关财务资料如下:(1)2018年年初发行在外的普通股股数40000万股。(2)2018年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12个月即可转换为公司股票,债券到期日即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转换为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知:(P/A,3%,3)=2.8286,(P/F,3%,3)=0.9151。(3)2018年3月1日,黄河公司对外发行新的普通股10800万股。(4)2018年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。(5)黄河公司2018年实现归属于普通股股东的净利润21690万元。(6)黄河公司适用所得税税率为25%,不考虑其他相关因素。根据上述资料,回答下列各题:(3)黄河股份有限公司因发行可转换公司债券的增量股的每股收益是( )元。A.0.20B.0.22C.0.23D.0.30

(2013年)黄河股份有限公司(以下简称“黄河公司”)为上市公司,2012年有关财务资料如下:(1)2012年初发行在外的普通股股数40000万股。(2)2012年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换债券自发行结束后12个月即可转换为公司股票,债券到期日即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转换为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。假设发行时二级市场上之类似的无转换权的债券市场利率为3%。已知:(P/A,3%,3)=2.8286,(P/F,3%,3)=0.9151。(3)2012年3月1日,黄河公司对外发行新的普通股10800万股。(4)2012年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。(5)黄河公司2012年实现归属于普通股股东的净利润21690万元。(6)黄河公司适用所得税税率为25%,不考虑其他相关因素。根据上述资料,回答下列各题:黄河股份有限公司因发行可转换公司债券的增量股的每股收益是( )元。A.0.20B.0.22C.0.23D.0.30

甲公司于20×3年1月1日按200100万元发行分期付息、到期一次还本的可转换公司债券,该批债券面值为200000万元,期限为3年,票面年利率为2%;利息自发行之日起每年年末支付一次,发行1年后可转换为甲公司普通股股票,初始转股价格为每股10元,每份债券可转换为10股普通股股票(每股面值1元)。发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。则该公司应确认该批可转换公司债券权益成分的初始入账价值是( )万元。[已知(P/A,6%,3)=2.6730,(P/F,6%,3)=0.8396]A.21388.00B.21488.00C.21304.04D.21404.04

黄河股份有限公司(以下简称“黄河公司”)为上市公司,2012年有关财务资料如下: (1)2012年初发行在外的普通股股数40000万股。 (2)2012年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,债券到期曰即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转換为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知PVA(3%, 3) =2.8286, PVF(3%, 3)= 0.9151 。 (3) 2012年3月1日,黄河公司对外发行新的普通股10800万股。 (4) 2012年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。 (5) 黄河公司2012年实现归属于普通股股东的净利润21690万元。 (6) 黄河公司适用所得税税率为25%,不考虑其他相关因素。 根据上述资料,回答下列各题: 黄河股份有限公司2012年1月1日发行的可转换公司债券权益成分的公允价值 M( )万元。 A.1133.12B.2262.88C.28868.36D.38866.88

(2013年)黄河股份有限公司(以下简称“黄河公司”)为上市公司,2012年有关财务资料如下:(1)2012年初发行在外的普通股股数40000万股。(2)2012年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换债券自发行结束后12个月即可转换为公司股票,债券到期日即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转换为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。假设发行时二级市场上之类似的无转换权的债券市场利率为3%。已知:(P/A,3%,3)=2.8286,(P/F,3%,3)=0.9151。(3)2012年3月1日,黄河公司对外发行新的普通股10800万股。(4)2012年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。(5)黄河公司2012年实现归属于普通股股东的净利润21690万元。(6)黄河公司适用所得税税率为25%,不考虑其他相关因素。根据上述资料,回答下列各题:黄河股份有限公司2012年1月1日发行的可转换公司债券权益成份的公允价值为( )万元。A.1133.12B.2262.88C.28868.36D.38866.88

黄河股份有限公司(以下简称“黄河公司”)为上市公司,2012年有关财务资料如下: (1)2012年初发行在外的普通股股数40000万股。 (2)2012年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,债券到期曰即为转换期结束日。转股价为每股10元,即每张面值100元的债券可转換为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知PVA(3%, 3) =2.8286, PVF(3%, 3)= 0.9151 。 (3) 2012年3月1日,黄河公司对外发行新的普通股10800万股。 (4) 2012年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。 (5) 黄河公司2012年实现归属于普通股股东的净利润21690万元。 (6) 黄河公司适用所得税税率为25%,不考虑其他相关因素。 根据上述资料,回答下列各题: 黄河股份有限公司因发行可转换公司债券的增量般的每股收益是( )元。 A.0.20B.0.22C.0.23D.0.30

甲公司2×17年归属于普通股股东的净利润为2200万元,期初发行在外普通股股数5000万股,年内普通股股数未发生变化。2×17年1月1日甲公司按面值发行到期一次还本、分期付息的5年期可转换公司债券5000万元,票面年利率为6%。该批可转换公司债券自发行结束后12个月内即可转换为公司股票,每100元债券可转换为60股面值为1元的普通股。假设不具备转股权的类似债券的市场利率为9%,债券利息不符合资本化条件,适用的所得税税率为25%。则甲公司2×17年度稀释每股收益为( )元。[已知(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897]A.0.31B.0.32C.0.44D.0.45

某公司20×7年1月2日按面值发行800万元的可转换公司债券,票面利率为4%的可转换债券,每100元债券可于两年后转换为90股面值为1元的普通股。该公司20×7年净利润4 500万元,20×7年初发行在外普通股4 000万股,该债券利息不符合资本化条件,直接计入当期损益,所得税税率25%,假设不考虑可转换公司债券在负债成分和权益成分之间的分拆。该公司20×7年的稀释每股收益为( )。 A.1.125元/股B.0.21元/股C.0.94元/股D.0.96元/股

某公司20×7年1月2日发行面值为800万元,票面利率为4%的可转换债券,每100元债券可转换为1元面值普通股90股。该公司20×7年净利润4 500万元,20×7年初发行在外普通股4 000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%,不考虑其他因素,该公司20×7年的稀释每股收益为( )。A.1.125元B.0.21元C.0.94元D.0.96元

某上市公司2012年7月1日按面值发行年利率3%的可转换公司债券,面值10 000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换股票,转换价格为每股5元,即每100元债券可转换为1元面值的普通股20股。2012年该公司归属于普通股股东的净利润为30 000万元,2012年发行在外的普通股加权平均数为40 000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%。假设不考虑可转换公司债券在负债成份和权益成份之间的分拆,且债券票面利率等于实际利率。 要求:计算下列指标: (1)基本每股收益;(2)计算增量股的每股收益,判断是否具有稀释性;(3)稀释每股收益。

环宇公司2012年1月1日按面值发行可转换债券1000万元,票面利率为8%的三年期可转换债券,利息自发行之日起每年年末支付一次。该批可转换债券自发行结束后12个月起即可转换为公司股票。每100元债券可转换面值为1元的普通股80股。2012年净利润3000万元,2012年初发行在外普通股2000万股,所得税税率25%,假设不具备转股权的类似债券的市场利率为6%,该债券筹集的资金专门用于一项固定资产的购建,利息符合资本化条件,该公司2012年稀释的每股收益为()元。A、1.07B、1.26C、1.5D、1.95

单选题某上市公司2013年归属于普通股股东的净利润为30000万元,期初发行在外普通股股数20000万股,年内普通股股数未发生变化。2013年1月1日,公司按面值发行30000万元的三年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。假设不考虑可转换公司债券在负债成分和权益成分之间的分拆,债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。则稀释每股收益等于()元。A1.23B1.32C1.25D1.24

单选题甲公司2016年归属于普通股股东的净利润为25500万元,期初发行在外普通股股数10000万股,年内普通股股数未发生变化。2016年1月1日,公司按面值发行40000万元的三年期可转换公司债券,债券每张面值100元,票面年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。假设不具备转换选择权的类似债券的市场利率为3%,公司在对该批可转换公司债券进行初始确认时,将负债和权益成分进行了分拆。其中负债成份公允价值为38868.56万元。甲公司2016年度稀释每股收益为( )元/股。A1.88B0.13C0.20D1.86

单选题A上市公司2015年6月1日按面值发行20000万元年利率为4%的可转换公司债券,两年后每份面值100元的债券可转换为90股面值1元的普通股。2016年A上市公司归属于普通股股东的净利润为45000万元,2016年发行在外普通股加权平均数为50000万股;债券利息不符合资本化条件,所得税税率25%。假设不考虑可转换公司债券负债和权益成分的分拆,且债券票面利率等于实际利率,则A上市公司2016年稀释每股收益为( )。A0.90元B0.67元C0.66元D0.91元

单选题某股份有限公司2017年度实现的净利润为18300万元。2017年年初发行在外的普通股为22000万股。2017年1月1日,公司按面值发行30000万元的3年期可转换公司债券,债券每张面值1000元,票面利率2%,利息自发行之日起每年支付一次。该批可转换债券自发行结束后12个月以后即可转换为公司股票。转股价格为每股10元。债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。假设不具备转股权的类似债券的市场利率为3%。2017年5月1日发行新股3600万股。则该上市公司稀释每股收益为()元。A0.66B0.69C0.71D0.75

单选题甲公司2×16年归属于普通股股东的净利润为35500万元,期初发行在外普通股股数10000万股,年内普通股股数未发生变化。2×15年1月1日按每份面值100元发行了100万份可转换公司债券,发行价格为10000万元,无发行费用。该债券期限为3年,票面年利率为6%,利息每年12月31日支付。债券发行一年后可转换为普通股,2×16年度该债券尚未转换。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。假设不具备转换选择权的类似债券的市场利率为9%,已知(P/A,9%,3)=2.5313,(P/F,9%,3)=0.7722。甲公司2×16年度稀释每股收益为()元/股。A3.55B3.27C3.23D3.29

单选题甲公司2018年度归属于普通股股东的净利润为25500万元,期初发行在外普通股股数为10000万股,本年普通股股数未发生变化。2018年1月1日,公司按面值发行40000万元的三年期可转换公司债券,债券每张面值100元,票面年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束之日起12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股股票。假定可转换公司债券利息不符合资本化条件,直接计入当期损益,甲公司适用的所得税税率为25%。不考虑可转换公司债券在负债成分和权益成分的分拆,且债券票面利率等于实际利率。甲公司2018年度稀释每股收益为( )元/股。A2.55B0.15C0.25D1.86

单选题黄河股份有限公司(以下简称“黄河公司”)为上市公司,2012年有关财务资料如下:(1)2012年初发行在外的普通股股数40000万股。(2)2012年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12月以后即可转换为公司股票,债券到期日即为转换期结束日。转股价为每股10元,及每张面值100元的债券可转换为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知(P/A,3%,3)=2.8286,(P/F,3%,3)=0.9151.(3)2012年3月1日,黄河公司对外发行新的普通股10800万股。(4)2012年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。(5)黄河公司2012年实现归属于普通股股东的净利润21690万元。(6)黄河公司适用所得税税率为25%,不考虑其他相关因素。根据上述资料,回答各题:黄河股份有限公司因发行可转换公司债券的增量股的每股收益是()元。A0.20B0.22C0.23D0.30

单选题甲公司2012年4月1日发行票面利率为10%的可转换债券,总面值为1000万元,每张债券面值为100元,转换比率为20,发行-年后可以转换为普通股,债券期限为10年。2012年归属于普通股股东的净利润为6000万元,发行在外普通股加权平均数为4000万股,公司适用的所得税税率为25%。则甲公司2012年的稀释每股收益为()元/股。A1.50B1.26C1.45D1.46

单选题甲公司2X16年度归属于普通股股东的净利润为25500万元,期初发行在外普通股股数为10000万股,年内普通股股数未发生变化。2X16年1月1日,公司按面值发行40000万元的三年期可转换公司债券,债券每张面值100元,票面年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束之日起12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股股票。可转换公司债券利息不符合资本化条件,直接计入当期损益,甲公司适用的所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成分的分拆,且债券票面利率等于实际利率。甲公司2X16年度稀释每股收益为()元/股。A2.55BO.15C0.25D1.86

单选题甲公司2016年归属于普通股股东的净利润为25500万元,期初发行在外普通股股数为10000万股,年内普通股股数未发生变化。2016年1月1日,公司按面值发行40000万元的三年期可转换公司债券,债券每张面值100元,票面年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。假设不考虑可转换公司债券在负债成份和权益成份的分拆,且债券票面利率等于实际利率。甲公司2016年度稀释每股收益为( )元/股。A2.55B0.15C0.25D1.86

单选题黄河股份有限公司(以下简称“黄河公司”)为上市公司,2012年有关财务资料如下: (1)2012年初发行在外的普通股股数40000万股。 (2)2012年1月1日,黄河公司按面值发行40000万元的3年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息每年12月31日支付一次。该批可转换公司债券自发行结束后12月以后即可转换为公司股票,债券到期日即为转换期结束日。 转股价为每股10元,及每张面值100元的债券可转换为10股面值为1元的普通股。该债券利息不符合资本化条件,直接计入当期损益。黄河公司根据有关规定对该可转换债券进行了负债和权益的分拆。假设发行时二级市场上与之类似的无转股权的债券市场利率为3%。已知(P/A,3%,3)=2.8286,(P/F,3%,3)=0.9151. (3)2012年3月1日,黄河公司对外发行新的普通股10800万股。 (4)2012年11月1日,黄河公司回购本公司发行在外的普通股4800万股,以备用于奖励职工。 (5)黄河公司2012年实现归属于普通股股东的净利润21690万元。 (6)黄河公司适用所得税税率为25%,不考虑其他相关因素。 根据上述资料,回答各题:黄河股份有限公司2012年1月1日发行的可转换公司债券权益成分的公允价值是()万元。A1133.12B2262.88C28868.56D38866.88