E公司只产销一种甲产品,甲产品只消耗乙材料。 2019年第 4季度按定期预算法编制 2020年的企业预算,部分预算资料如下:资料一:乙材料 2020年年初的预计结存量为 2000千克,各季度末乙材料的预计结存量数据如表所示:2020 年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付 40%,剩余 60%于下一个季度支付; 2020年年初的预计应付账款余额为 80000元。该公司 2020年度乙材料的采购预算如表所示:2020 年乙材料采购预算注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘ *’为省略的数值。资料二: E公司 2020年第 1季度实际生产甲产品 3400件,耗用乙材料 20400千克,乙材料的实际单价为 9元 /千克。要求:( 1)确定 E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程) .( 2)计算 E公司第 1季度预计采购现金支出和第 4季度末预计应付款金额。( 3)计算乙材料的单位标准成本。( 4)计算 E公司第 1季度甲产品消耗乙材料的成本差异,价格差异与用量差异。( 5)根据上述计算结果,指出 E公司进一步降低甲产品消耗乙材料成本的主要措施。

E公司只产销一种甲产品,甲产品只消耗乙材料。 2019年第 4季度按定期预算法编制 2020年的企业预算,部分预算资料如下:

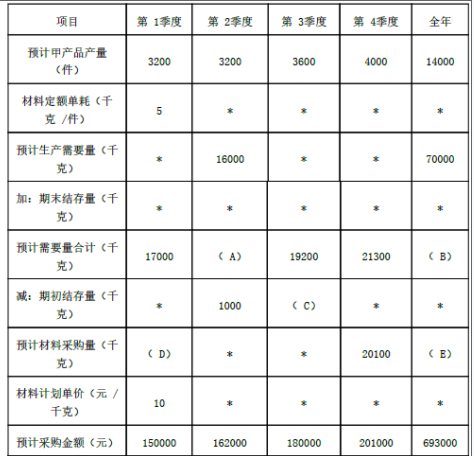

资料一:乙材料 2020年年初的预计结存量为 2000千克,各季度末乙材料的预计结存量数据如表所示:

2020 年各季度末乙材料预计结存量

每季度乙材料的购货款于当季支付 40%,剩余 60%于下一个季度支付; 2020年年初的预计应付账款余额为 80000元。该公司 2020年度乙材料的采购预算如表所示:

2020 年乙材料采购预算

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘ *’为省略的数值。

资料二: E公司 2020年第 1季度实际生产甲产品 3400件,耗用乙材料 20400千克,乙材料的实际单价为 9元 /千克。

要求:

( 1)确定 E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程) .

( 2)计算 E公司第 1季度预计采购现金支出和第 4季度末预计应付款金额。

( 3)计算乙材料的单位标准成本。

( 4)计算 E公司第 1季度甲产品消耗乙材料的成本差异,价格差异与用量差异。

( 5)根据上述计算结果,指出 E公司进一步降低甲产品消耗乙材料成本的主要措施。

资料一:乙材料 2020年年初的预计结存量为 2000千克,各季度末乙材料的预计结存量数据如表所示:

2020 年各季度末乙材料预计结存量

每季度乙材料的购货款于当季支付 40%,剩余 60%于下一个季度支付; 2020年年初的预计应付账款余额为 80000元。该公司 2020年度乙材料的采购预算如表所示:

2020 年乙材料采购预算

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘ *’为省略的数值。

资料二: E公司 2020年第 1季度实际生产甲产品 3400件,耗用乙材料 20400千克,乙材料的实际单价为 9元 /千克。

要求:

( 1)确定 E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程) .

( 2)计算 E公司第 1季度预计采购现金支出和第 4季度末预计应付款金额。

( 3)计算乙材料的单位标准成本。

( 4)计算 E公司第 1季度甲产品消耗乙材料的成本差异,价格差异与用量差异。

( 5)根据上述计算结果,指出 E公司进一步降低甲产品消耗乙材料成本的主要措施。

参考解析

解析:( 1)

A= 第二季度预计生产需用量 +第二季度期末结存量 =16000+1200=17200(千克)

B= 预计年生产需用量 +年末库存量 =70000+1300=71300(千克)

C=1200 (千克)

D= 预计第一季度生产需要量 +第一季度期末结存量 -第一季度期初结存量 =17000-2000=15000

(千克),或 D=150000/10=15000(千克)

E= 预计全年生产需要量 +年末结存量 -年初结存量 =71300-2000=69300(千克),或E=693000/10=69300(千克)

( 2)第 1季度采购支出 =150000× 40%+80000=140000(元),第 4季度末应付账款 =201000× 60%=120600(元)

( 3)用量标准 =5千克 /件,价格标准 =10元 /千克,所以,乙材料的单位标准成本 =5×10=50(元 /件)

( 4)实际单价 =9元 /千克,实际产量下实际材料耗用量 =20400千克

材料成本差异 =20400× 9-3400× 50=13600(元)

材料价格差异 =( 9-10)× 20400=-20400(元)

材料用量差异 =10×( 20400-3400× 5) =34000(元)

( 5)材料成本超支差异的主要原因是材料耗用量超支所致,所以 E公司应该主要通过降低材料耗用量来降低成本。

A= 第二季度预计生产需用量 +第二季度期末结存量 =16000+1200=17200(千克)

B= 预计年生产需用量 +年末库存量 =70000+1300=71300(千克)

C=1200 (千克)

D= 预计第一季度生产需要量 +第一季度期末结存量 -第一季度期初结存量 =17000-2000=15000

(千克),或 D=150000/10=15000(千克)

E= 预计全年生产需要量 +年末结存量 -年初结存量 =71300-2000=69300(千克),或E=693000/10=69300(千克)

( 2)第 1季度采购支出 =150000× 40%+80000=140000(元),第 4季度末应付账款 =201000× 60%=120600(元)

( 3)用量标准 =5千克 /件,价格标准 =10元 /千克,所以,乙材料的单位标准成本 =5×10=50(元 /件)

( 4)实际单价 =9元 /千克,实际产量下实际材料耗用量 =20400千克

材料成本差异 =20400× 9-3400× 50=13600(元)

材料价格差异 =( 9-10)× 20400=-20400(元)

材料用量差异 =10×( 20400-3400× 5) =34000(元)

( 5)材料成本超支差异的主要原因是材料耗用量超支所致,所以 E公司应该主要通过降低材料耗用量来降低成本。

相关考题:

建9-9-业企业某月生产甲、乙两种产品,共同耗用A原材料,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,成本差异率为超支2%。甲、乙两种产品实际消耗A原材料总量为1440千克。要求:(1)分别计算甲、乙产品的原材料定额消耗量。(2)按原材料定额消耗量比例,计算A原材料消耗量的分配率。(3)根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量。(4)分别计算甲、乙产品应负担的A原材料实际费用。

某企业生产甲、乙两种产品,共同耗用原材料60000千克,每千克10元,共计600000元(为了简化,假定该原材料的实际价格与计划价格一致)。生产甲产品1200件,单件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额为15千克。该企业按材料定额消耗量比例分配材料费用。要求:(1)计算甲、乙产品材料定额消耗量(2)计算原材料消耗量分配率(3)计算甲、乙产品应分配原材料数量(4)计算甲、乙产品应分配实际费用

E 公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表4所示:表4:2011年各季度末乙材料预计结存量季度1234乙材料(千克)1000120012001300每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为 80 000 元。该公司2011年度乙材料的采购预算如表5 所示:表5项目第一季度第二季度第三季度第四季度全年预计甲产品量(件)3 2003 2003 6004 00014 000材料定额单耗(千克/件)5****预计生产需要量(千克)*16 000**70 000加:期末结存量(千克)*****预计需要量合计(千克)17 000(A)19 20021 300(B)减:期初结存量(千克)*1 000(C)**预计材料采购量(千克)(D)**20 100(E)材料计划单价(元/千克)10****预计采购金额(元)150 000162 000180 000201 000693 000注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘ * ’为省略的数值。资料二:E公司2011年第一季度实际生产甲产品3 400件,耗用乙材料 20 400千克,乙材料的实际单价为9元/千克。要求:(1)确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)(2)计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。(3)计算乙材料的单位标准成本。(4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

E公司只产销一种甲产品,甲产品只消耗乙材料。2012年第4季度按定期预算法编制2013年的企业预算,部分预算资料如下: 资料一:乙材料2013年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。 资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求: (1)填写E公司乙材料采购预算表中空格(不需要列示计算过程) (2)计算E公司第一季度预计采购现金支出和第lN季度末预计应付款金额。 (3)计算乙材料的单位标准成本。 (4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

E公司只产销一种甲产品,甲产品只消耗乙材料。2014年第四季度按定期预算法编制2015年的企业预算,部分预算资料如下: 资料一:乙材料2015年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2015年年初的预计应付账款余额为80000元。该公司2015年度乙材料的采购预算如下表所示:注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的为省略的数值。资料二:E公司2015年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。 要求:(1)确定E公司乙材料采购预算表中用字母表示的项目数值; (2)计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额; (3)计算甲产品耗用乙材料的单位标准成本; (4)计算E公司第一季度甲产品消耗乙材料的成本差异、价格差异与数量差异; (5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。3、计算甲产品单位标准材料成本。4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

甲公司只生产一种产品,正在编制 2020 年第 1 季度和第 2 季度现金预算,预计预算期期初现金余额为 45000 元。其他相关资料如下:(1) 产品销售单价为 200 元,第 1 至第 4 个季度的销售量经测算分别为 300 件、600 件、400 件和 450 件。根据以往经验,销货款在当季可收到 70%,其余部分将在下一季度收到。预计预算年度第 1 季度可收回上年第 4 季度的应收账款18000 元。(2) 期末存货量为下一季度销售量的 10%,预算年度第 1 季度期初存货量为 50 件,预算年度期末存货量为 40 件。(3) 甲公司所生产的产品只需要一种原材料,单位产品消耗原材料定额为 4 千克,每千克单位成本为 12 元,每季度末的材料存量为下一季度生产用量的 30%,每季度的购料款当季支付 60%,其余款项在下一季度支付。预算年度第 1 季度应付上年第 4 季度赊购材料款为 6000 元,估计预算年度期初材料存量为 510千克,期末材料存量为 500 千克。(4) 在预算期内所需直接人工工资率均为 5 元,单位产品的定额工时为 3 小时,并且甲公司以现金支付的直接人工工资均于当期付款。(5) 预计甲公司 2020 年的变动间接制造费用为 31320 元(其中,间接人工 10000元,间接材料 8000 元,水电费 12000 元,维修费 1320 元),固定间接制造费用为 46980 元(其中,管理人员工资 12000 元,维护费 4980 元,保险费 10000元,设备折旧费 20000 元),其他条件同上。甲公司的变动间接制造费用分配率按产量计算,以现金支付的各项间接制造费用均于当期付款。(6) 预算期内的变动销售及管理费用总计为 3500 元,按销售量计算分配率,固定销售及管理费用为 13600 元。全年所得税费用 7 万元,每季度预缴 1.75 万元。(7) 预计甲公司在第 1 季度购置设备 94000 元。各季度末现金余额不得低于 20000元,否则应向银行借入短期借款,借款金额为 1 万元的整数倍。借款季初取得,每季度末支付当季利息,季度利率 2.5%。季度末现金余额高于 20000 元时,高出部分按 1 万元的整数倍偿还借款,季末偿还。第 1 季度和第 2 季度,甲公司无其他融资和投资计划。要求:根据上述资料,编制甲公司 2020 年第 1 季度和第 2 季度现金预算(结果填入下方表格中,不用列出计算过程)。甲公司 2020 年第 1 季度和第 2 季度现金预算表单位:万元

A公司本月投产甲产品230件,乙产品270件,生产甲、乙产品共耗用材料5 190千克,每千克22元。每件甲产品的材料消耗定额为16千克,每件乙产品的材料消耗定额为12千克。按材料定额消耗量比例分配材料费用,本月甲、乙产品的材料消耗量分配率为( )。A.0.75B.0.47C.0.79D.0.49

2011年5月甲企业生产甲、乙两种产品,共同耗用原材料A,耗用量无法按产品直接划分。甲产品投产180件,原材料消耗定额为8千克;乙产品投产320件,原材料消耗定额为6千克。A原材料的计划单价为10元/千克,成本差异率为节约1%。甲、乙两种产品实际消耗A原材料总量为3 000千克。要求:1.分别计算甲、乙产品的原材料定额消耗量。2.按原材料定额消耗量比例,计算A原材料消耗量的分配率。3.根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量。4.分别计算甲、乙产品应负担的A原材料实际费用。(计算结果保留两位小数)

甲公司是一重型设备生产企业,为了实施全面预算管理,对企业的业务流程和权责关系进行了重新梳理,同时加强了信息化建设与投资。相关资料如下: (1)根据企业现有资源及其利用情况,确定企业的年度经营目标,进而作为全面预算的编制基础。 (2)在组织架构的设计方面。董事会是全面预算管理的日常机构,负责全面预算的编制、审核、控制、调整、分析和考评工作。 (3)甲公司下设的A事业部,只生产一种产品A。该产品每件售价为160元,每件变动成本为110元,固定成本总额为400000元。A事业部2019年度预算由甲公司管理层作出,A事业部只需要按照管理层的要求,遵循预算管理的原则去执行,2019年实现的利润预算指标是850000元。 (4)甲公司下设的B事业部,2019年为了灵活适应内外部环境变化,使预算编制更符合预算期经济活动需要,拟改变原来的以历史期经济活动为基础的预算编制方法。 假定不考虑其他因素。要求: 1.指出甲公司采取的是哪种管理控制模式,并说明它的优点。 2.根据资料(1),判断甲公司经营目标的制定是否合理,并说明理由。 3.根据资料(2),指出甲公司组织架构的设计是否合理,如果不合理,说明理由。 4.根据资料(3),判断A事业部的预算编制方式的类型,并指出该预算编制方式的不足。 5.根据资料(3),计算A事业部2019年实现目标利润时的销售量。 6.根据资料(4),判断B事业部2019年的预算编制方法,并指出该预算编制方法的缺点。

不定项题某工业企业某月生产甲、乙两种产品共同耗用A原材料1440千克,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,材料成本差异率为节约2%。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。甲、乙产品应负担的A原材料实际费用为()。A甲产品应负担的A原材料实际费用为4410元B乙产品应负担的A原材料实际费用2646元C甲产品应负担的A原材料实际费用为3325元D乙产品应负担的A原材料实际费用为3731元

问答题(1)某企业2018年前5个月的销售预算如下(单位:件)(2)该企业每月月末产成品存货为下个月估计销售量的25%。(3)1月1日该企业有2700件产成品。(4)每单位产品需用甲材料4千克,乙材料5千克;甲材料每千克10元,乙材料每千克5元。(5)每月末该企业应保持下个月材料需要量的一半。要求:编制2018年第一季度的材料预算。

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否。

不定项题某工业企业某月生产甲、乙两种产品共同耗用A原材料1440千克,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,材料成本差异率为节约2%。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。甲、乙产品的原材料定额消耗量表述正确的是()。A甲产品的原材料定额消耗量为500千克B乙产品的原材料定额消耗量为600千克C甲产品应负担的A原材料数量900千克D乙产品应负担的A原材料数量540千克

问答题某企业生产甲、乙两种产品共同耗用A种原材料6000公斤,每公斤计划单价6元。本月产量为:甲产品500件,乙产品400件。单件产品原材料消耗定额为:甲产品6公斤,乙产品5公斤。原材料成本差异率为1% 。按定额消耗量比例分配甲、乙产品的材料费用。

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。确定表3中英文字母代表的数值(不需要列示计算过程)。

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年的边际贡献总额和边际贡献率。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。确定E公司乙材料采购预算表中用字母表示的项目数值。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度甲产品消耗乙材料的成本差异(价格差异与用量差异)。

问答题已知:某公司只生产一种产品甲产品,该产品所耗用的主要原材料为乙材料,每制造一个甲产品需要消耗乙材料2.4千克。假定该公司每年生产12 000个甲产品,且年度内其需求量稳定,公司采购乙材料每次的变动性订货成本为200元,单位材料的年储存成本为8元。 要求计算下列指标: (1)乙材料的经济订货批量; (2)存货总成本; (3)每年最佳订货次数。。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额。

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如下表所示。计算甲产品2013年保本销售量和保本销售额。

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算乙材料单位标准成本。