精编国家开放大学高级财务会计期末考试最新国家开放大学电大《高级财务会计(本)》形考任务12试题及答案

此题为判断题(对,错)。

此题为判断题(对,错)。

谁有电大中级财务会计的考试试题?

这没有,希望有的人乐意提供给你。

06电大期末中级财务会计考试试题?

没有,希望有的能提供给你。

电大中级财务会计期末考试试题一般看什么复习?

好好看那本蓝色的复习资料。

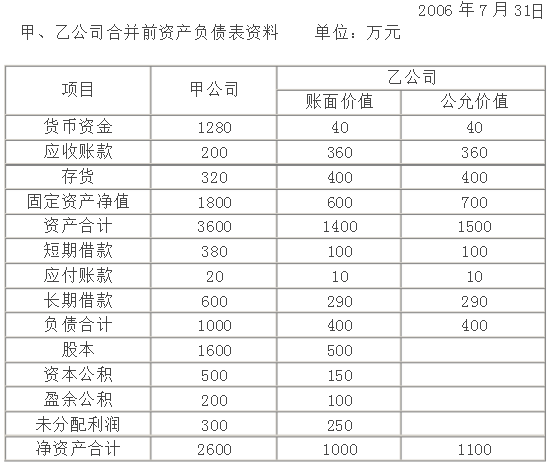

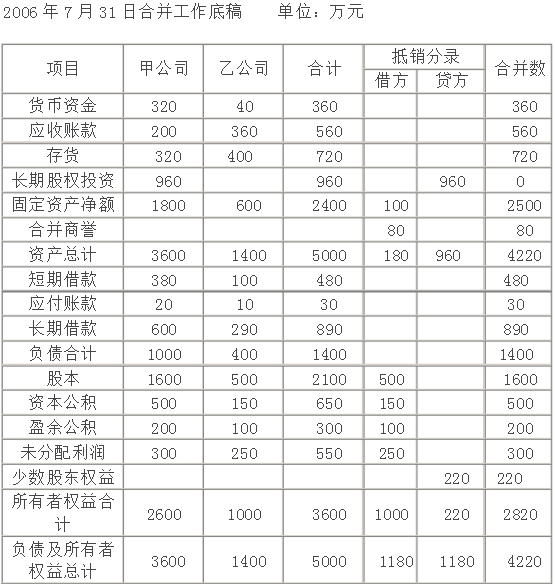

国家开放大学高级财务会计期末考试_最新国家开放大学电大高级财务会计(本)形考任务1-2试题及答案最新国家开放大学电大高级财务会计(本)形考任务1-2试题及答案 形考任务1 1 201年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80。甲、乙公司合并前有关资料如下。合并各方无关联关系。 201年7月31日 甲、乙公司合并前资产负债表资料 单位:万元 项目 甲公司 乙公司 账面价值 公允价值 货币资金 1280 40 40 应收账款 200 360 360 存货 320 400 400 固定资产净值 1800 600 700 资产合计 3600 1400 1500 短期借款 380 100 100 应付账款 20 10 10 长期借款 600 290 290 负债合计 1000 400 400 股本 1600 500资本公积 500 150盈余公积 200 100未分配利润 300 250净资产合计 2600 1000 1100 要求:(1)写出甲公司合并日会计处理分录; (2)写出甲公司合并日合并报表抵销分录; (3)填列甲公司合并日合并报表工作底稿的有关项目。 2006年7月31日合并工作底稿 单位:万元 项目 甲公司 乙公司 合计 抵销分录 合并数 借方 贷方 货币资金 应收账款 存货 长期股权投资 固定资产净额 合并商誉 资产总计 短期借款 应付账款 长期借款 负债合计 股本 资本公积 盈余公积 未分配利润 少数股东权益 所有者权益合计 负债及所有者权益总计 答案 解:(1)写出甲公司合并日会计处理分录; 借:长期股权投资 9 600 000 贷:银行存款 9 600 000 (2)写出甲公司合并日合并报表抵消分录; 商誉9600000(1100000080%)800000(元)少数股东权益1100000020%2200000(元) 借:固定资产 1000000 股本 5000000 资本公积 1500000 盈余公积 1000000 未分配利润2 500 000 商誉 800 000 贷:长期股权投资 9 600 000 少数股东权益 2 200 000 (3)填列甲公司合并日合并报表工作底稿的有关项目。 项目 甲公司 乙公司 合计 抵消分录 合并数 借方 贷方 货币资金 320 40 360 360 应收账款 200 360 560 560 存货 320 400 720 720 长期股权投资 960 960 960 0 固定资产净额 1800 600 2400 100 2500 合并商誉 80 80 资产总计 3600 1400 5000 180 960 4220 短期借款 380 100 480 480 应付账款 20 10 30 30 长期借款 600 290 890 890 负债合计 1000 400 1400 1400 股本 1600 500 2100 500 1600 资本公积 500 150 650 150 500 盈余公积 200 100 300 100 200 未分配利润 300 250 550 250 300 少数股东权益 220 220 所有者权益合计 2600 1000 3600 1000 220 2820 负债及所有者权益合计 3600 1400 5000 1180 1180 4220 2 A、B公司分别为甲公司控制下的两家子公司。A公司于2006年3月10日自母公司P处取得B公司100的股权,合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作为对价。假定A、B公司采用的会计政策相同。合并日,A公司及B公司的所有者权益构成如下: A公司 B公司 项目 金额 项目 金额 股本 3600 股本 600 资本公积 1000 资本公积 200 盈余公积 800 盈余公积 400 未分配利润 2000 未分配利润 800 合计 7400 合计 2000 要求:根据上述资料,编制A公司在合并日的账务处理以及合并工作底稿中应编制的调整分录和抵销分录。 答案 解: 在合并日应进行的账务处理为: 借:长期股权投资 20000000 贷:股本 6000000 资本公积股本溢价 14000000 合并工作底稿中应编制的调整分录 借:资本公积 12000000 贷:盈余公积 4000000 未分配利润 8000000抵消分录 借:股本 6000000 盈余公积4000000 未分配利润8000000 资本公积 2000000 贷:长期股权投资 20000000

A、英国开放大学

B、国家开放大学

C、香港公开大学

D、日本放送大学

A.国家开放大学是一所与普通高校学习方式相同的大学

B.国家开放大学是一所在教与学的方式上有别与普通高校的新型大学

C.国家开放大学是基于信息技术的特殊的大学

D.国家开放大学可以为学习者提供多终端数字化的学习资源

E.国家开放大学是为没有条件参与全日制校园学习的人群提供学习资源的大学

F.国家开放大学的学习参与活动必须要到校园中和课堂上反馈

请将你认为不适合描述为国家开放大学特色的选项选择出来。( )

A、国家开放大学是一所与普通高校学习方式完全相同的大学

B、国家开放大学可以为学习者提供多终端数字化的学习资源

C、国家开放大学是基于信息技术的特殊的大学

D、国家开放大学是一所在教与学的方式上有别与普通高校的新型大学

答案:A

解析:国家开放大学的主要学习形式主要是面授+在线学习结合,大部分时间是在线学习,

而普通高等学校主要的形式是面授学习,也就是要在教师上课的。虽然也会有在线学习那也只是辅助的。

A.转学

B.转专业

C.借考

D.留考

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

略

相关考题:

- 单选题体内污染时,下列哪种核素可通过体外测定估计污染水平?( )A低能γ射线Bα射线C高能γ射线Dγ射线E以上均不可

- 以下业务中,可在联网机构办理的是()。A、凭密支取修改为证件B、任意支取修改为密码支取C、凭密码支取修改为任意支取D、可以修改所有账户信息

- 经营预测的基本原则包括()。A、延续性原则B、相关性原则C、统计规律性原则D、实事求是原则

- 下列不属于康复医学范围的是()A、关于大脑功能重组的理论B、对患者心理状态的评定C、对患者疾病的病因诊断D、对患者进行运动、作业治疗E、对患者肌力、关节活动度的评定

- 具体来说,村集体经济组织的收入主要有()。A、经营收入B、发包及上交收入C、财政补助D、其他收入

- 关于气管和支气管的描述不正确的是()A、气管位于食管前方B、气管分为左、右主支气管C、右主支气管比左主支气管细而长D、左、右主支气管为一级支气管E、右主支气管比左主支气管略直

- 肝具有特殊的组织结构和组织化学构成,是物质代谢的重要器官。

- 单选题乳腺癌术后三年患者现出现背痛,临床医生应首先申请何种核医学检查?( )A201Tl肿瘤显像B99mTc-MIBI肿瘤显像C67GA肿瘤显像D99mTc-(V)-DMSA肿瘤显像E99mTe-MDp骨显像

- 下列()不属于村集体经济组织存货。A、种子B、化肥C、农药D、林木

- 以有氧氧化供能为主的运动方式为()A、短时间大强度运动B、短时间小强度运动C、长时间小强度运动D、长时间大强度运动E、极量运动

- 佳都新太科技股份有限公司5月招聘面试题197道202057_

- 四川省南充市2019-2022三年高二下学期英语期末试卷汇编:书面表达专题(含答案)-

- 奥维通信股份有限公司9月招聘面试题102道2020915_

- 第三章《铁 金属材料》检测题2022-2023学年上学期高一化学人教版(2019)必修第一册(Word含答案)-

- 奥维通信股份有限公司9月招聘面试题159道2020915_

- 山西省吕梁市2021-2022学年高二下学期期末考试历史试题及答案-

- 广州市品高软件股份有限公司2月招聘面试题136道2020213_

- 2021-2022学年福建省漳州市高二下学期期末物理试题(一)含答案-

- 奥维通信股份有限公司7月招聘面试题77道202079_

- 2021-2022学年福建省漳州市高二下学期期末物理试题(含答案)-