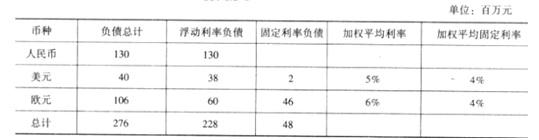

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:要求:近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:

要求:

近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。

参考解析

解析:美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

相关考题:

甲股份有限公司在编制本年度财务报告时,对有关的或有事项进行了检查,包括:(1)正在诉讼过程中的经济案件估计很可能胜诉并可获得100万元的赔偿;(2)由于甲公司生产过程中产生的废料污染了河水,有关环保部门正在进行调查,估计很可能支付赔偿金额60万元;(3)甲公司为其子公司提供银行借款担保,担保金额400万元,甲公司了解到其子公司近期的财务状况不佳,可能无法支付将于次年6月20日到期的银行借款。甲公司在本年度财务报告中,对上述或有事项的处理正确的有( )。A.甲公司将诉讼过程中很可能获得的100万元赔偿款确认为资产,并在会计报表附注中作了披露B.甲公司未将诉讼过程中很可能获得的100万元赔偿款确认为资产,但在会计报表附注中作了披露C.甲公司将因污染环境而很可能发生的60万元赔偿款确认为负债,并在会计报表附注中作丁披露D.甲公司将为其子公司提供的、子公司可能无法支付的400万元担保确认为负债,并在会计报表附注中作了披露E.甲公司未将为其于公司提供的、子公司可能无法支付的400万元担保确认为负债,因披露该担保事项预期会对该公司造成重大不利影响,因此,该公司在报表附注中未作披露

3.乙公司是一家玩具制造商,为国内上市公司。乙公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的80%)。乙公司2008年度财务报表附注中列示的有关负债明细情况如下:负债:(金额单位:百万元人民币)币种负债总计浮动利率负债固定利率负债加权平均利率加权平均固定利率人民币130130美元403825%4%欧元10660466%4%总计27622B48假定目前市场利率约为4%。要求:(1)评价乙公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。(2)当人民币对美元和欧元均贬值9%时,计算乙公司因负债所面临的交易风险。

甲公司为集团母公司,其所控制的企业集团内部各公司发生的下列交易或事项中,应当作为合并财务报表附注中关联方关系及其交易披露的有( )。A.甲公司支付给其总经理的薪酬B.乙公司将其生产的产品出售给丙公司作为固定资产使用,出售中产生高于成本20%的毛利C.甲公司的子公司(乙公司和丙公司)的有关信息D.甲公司为其子公司(丁公司)银行借款提供的连带责任担保

甲公司(制造企业)投资的下列各公司中,应当纳入其合并财务报表合并范围的有( )。A.主要从事金融业务的子公司B.设在实行外汇管制国家的子公司C.发生重大亏损的子公司D.与乙公司共同控制的合营公司E.拥有半数以下表决权的子公司

甲股份有限公司在编制本年度财务报告时,发现甲公司存在的或有事项如下:①正在诉讼过程中的经济案件估计很可能胜诉并可获得100万元的赔偿;②由于甲公司生产过程中产生的废料污染了河水,有关环保部门已经开出罚单金额60万元;③甲公司为其子公司提供银行借款担保,担保金额为400万元,甲公司了解到其子公司近期的财务状况不佳,可能无法支付将于次年6月20日到期的银行借款。甲公司在本年度财务报告中,对上述或有事项的处理不正确的有( )。A.甲公司将因污染环境发生的60万元罚款仅在会计报表附注中作了披露B.甲公司将为其子公司提供的、子公司可能无法支付的400万元担保确认为负债,并在会计报表附注中作了披露C.甲公司将诉讼过程中很可能获得的100万元赔偿款确认为资产,并在会计报表附注中作了披露D.甲公司未将诉讼过程中很可能获得的100万元赔偿款确认为资产,但在会计报表附注中作了披露

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

甲股份有限公司在编制本年度财务报告时,对有关的或有事项进行了检查,包括:(1)正在诉讼过程中的经济案件估计很可能胜诉并可获得100万元的赔偿;(2)由于甲公司生产过程中产生的废料污染了河水,有关环保部门正在进行调查,估计很可能支付赔偿金额60万元;(3)甲公司为其子公司提供银行借款担保,担保金额400万元,甲公司了解到其子公司近期的财务状况不佳,可能无法支付将于次年6月20 E1到期的银行借款。甲公司在本年度财务报告中,对上:述或有事项的处理正确的有( )。A.甲公司将诉讼过程中很可能获得的100万元赔偿款确认为资产,并在会计报表附注中作了披露B.甲公司未将诉讼过程中很可能获得的100万元赔偿款确认为资产,但在会计报表附注中作了披露C.甲公司将因污染环境而很可能发生的60万元赔偿款确认为负债,并在会计报表附注中作了披露D.甲公司将为其子公司提供的、子公司可能无法支付的400万元担保确认为负债,并 在会计报表附注中作了披露E.甲公司未将为其子公司提供的、子公司可能无法支付的400万元担保确认为负债, 因披露该担保事项预期会对该公司造成重大不利影响,因此,该公司在报表附注中未作披露

乙公司是一家玩具制造商,为国内上市公司。乙公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的80%)。乙公司2008年度财务报表附注中列示的有关负债明细情况如下:负债:(金额单位:百万元人民币)币种负债总计浮动利率负债固定利率负债加权平均利率加权平均固定利率人民币130130美元403825%4%欧元10660466%4%总计27622B48假定目前市场利率约为4%。要求:(1)评价乙公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。(2)当人民币对美元和欧元均贬值9%时,计算乙公司因负债所面临的交易风险。

乙公司为甲公司的全资子公司,且甲公司无其他子公司,乙公司2017年实现净利润500万元,提取盈余公积50万元,宣告分配现金股利150万元,2017 年甲公司个别利润表中确认投资收益480万元,不考虑其他因素,2017年甲公司合并利润表中“投资收益”项目应列示的金额是( )万元。 A.330B.630C.500D.480

乙公司为甲公司的全资子公司,且甲公司无其他的子公司。2017年度乙公司实现净利润500万元,提取盈余公积50万元,宣告分配现金股利150万元,2017年甲公司个别报表中确认投资收益480万元,不考虑其他因素,2017年合并利润表中“投资收益”项目的列示金额是( )万元。A.330B.480C.630D.500

A注册会计师负责对甲公司2019年度财务报表进行审计。甲公司2019年度财务报表公布后,在A注册会计师获知的以下事项中,需要采取适当措施的有( )。A.甲公司2019年度财务报表存在重大错报B.甲公司2019年度财务报表中披露的或有事项在财务报表公布后得到解决C.甲公司2019年度采用的收入确认会计政策不符合企业的具体情况D.甲公司在2019年度财务报表公布后,出售了占其2019年度合并净利润30%的一家子公司

甲公司为母公司,其子公司和联营企业包括A公司、B公司、C公司、D公司、E公司、F公司,甲公司拟出售其持有的部分长期股权投资,假设拟出售的股权符合持有待售类别的划分条件。 (1)情形一:甲公司拥有子公司A公司100%的股份,拟出售全部股权。 (2)情形二:甲公司拥有子公司B公司100%的股权,拟出售55%的股权,出售后将丧失对子公司的控制权,但仍对其具有重大影响。 (3)情形三:甲公司拥有子公司C公司100%的股权,拟出售25%的股权,仍然拥有对该子公司的控制权。 (4)情形四:甲公司拥有子公司D公司55%的股权,拟出售6%的股权,出售后将丧失对该子公司的控制权,但仍对其具有重大影响。 (5)情形五:甲公司拥有合营企业E公司35%的股权,拟出售30%的股权,甲公司持有剩余的5%的股权,且对被投资方E公司不具有共同控制或重大影响。 (6)情形六:甲公司拥有合营企业F公司50%的股权,拟出售35%的股权,甲公司持有剩余的15%的股权,且对被投资方F公司不具有共同控制或重大影响。 要求:分别说明上述各种情形在个别财务报表和合并财务报表(如果涉及)中的会计处理思路。

甲公司为集团母公司,其所控制的企业集团内部公司发生的下列交易事项中,应当作为合并财务报表附注中关联方关系及其交易披露的有( )。A.甲公司的子公司(乙.丙)的有关信息B.甲公司为其子公司(丁)银行借款提供的连带责任担保C.甲公司支付给其总经理的薪酬D.甲公司将其生产的产品出售给子公司(丙)作为固定资产,出售中产生高于成本20%的毛利

(2017年)甲公司为集团母公司,其所控制的企业集团内部各公司发生的下列交易或事项中,应当作为合并财务报表附注中关联方关系及其交易披露的有( )。A.甲公司支付给其总经理的薪酬B.乙公司将其生产的产品出售给丙公司作为固定资产使用,出售中产生高于成本20%的毛利C.甲公司的子公司(乙公司和丙公司)的有关信息D.甲公司为其子公司(丁公司)银行借款提供的连带责任担保

甲公司集团拥有A 公司、B 公司、C 公司和D 公司100%的股份,甲公司集团拟出售其持有的部分长期股权投资,假设拟出售的股权符合持有待售类别的划分条件。下列有关持有待售非流动资产会计处理表述不正确的是( )。A.甲公司拟出售A 公司全部股权,甲公司在个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别B.甲公司拟出售B 公司70%的股权,出售后将丧失对子公司的控制权,但对其具有重大影响。甲公司应当个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别C.甲公司拟出售C 公司10%的股权,仍然拥有对子公司的控制权,甲公司应当个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别D.甲公司拟出售D 公司5%的股权,仍然拥有对子公司的控制权,不应当将拟处置的部分股权划分为持有待售类别

甲公司为母公司,乙公司为甲公司的子公司。下列各项关于编制年度合并财务报表时会计处理的表述中,正确的是( )。A.甲公司实质上构成对乙公司净投资的长期应收乙公司款项所产生的汇兑差额在合并资产负债表未分配利润项目列示B.甲公司应收乙公司账款与应付乙公司账款以抵销后的净额在合并资产负债表中列示C.采用资产负债表日即期汇率将乙公司财务报表折算为以甲公司记账本位币表示的财务报表D.乙公司外币报表折算差额中归属于少数股东的部分在合并资产负债表少数股东权益项目列示

甲公司2009年度财务报表由ABC会计师事务所审计,在审查甲公司关联实体时,以下列示的实体中不属于甲公司关联实体的是()。A.甲公司的母公司——乙公司B.甲公司的姐妹实体丙公司,并且丙公司和甲公司对其控制方都很重要C.戊公司在甲公司内持有股份,但戊公司的持股比例为2%D.甲公司的子公司——丁公司

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

甲公司是国内一家上市公司。甲公司对其各子公司实行全面预算管理,并通常使用增量预算方式进行战略控制,子公司预算需要经甲公司预算管理委员会批准后执行。2017年10月,甲公司投资了一个新的项目乙(子公司)。2017年11月,甲公司启动2018年年度预算编制工作,此时甲公司应要求对乙项目编制( )。A.增量预算B.零基预算C.固定预算D.弹性预算

乙公司是一家玩具制造商,为国内上市公司。乙公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的80%)。乙公司2008年度财务报表附注中列示的有关负债明细情况如下:假定目前市场利率约为4%。要求:(1)评价乙公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。(2)当人民币对美元和欧元均贬值9%时,计算乙公司因负债所面临的交易风险。

问答题某一纳税年度,甲国西蒙制药公司国内所得为1000万美元,该公司在乙国有一家子公司,年所得额为100万美元。公司所得税税率甲国为50%,乙国为40%。西蒙制药公司拥有子公司50%的股票,乙国预提所得税税率为20%。计算甲国西蒙制药公司可享受的税收抵免额以及甲国政府可征所得税税额。

多选题下列属于同一控制的企业合并的有()。A甲公司取得其集团内部乙公司持有的丙公司80%的股权B甲公司为母公司,其子公司乙公司购买其另一子公司丙公司70%的股权C甲公司从集团外部取得乙公司80%的股权D甲公司取得乙公司80%股权之后又取得其10%的股权E甲公司从其子公司手中取得其库存商品的75%

单选题乙公司为甲公司的全资子公司,且甲公司无其他的子公司。2017年度乙公司实现净利润500万元,提取盈余公积50万元,宣告分配现金股利150万元,2017年甲公司个别报表中确认投资收益480万元,不考虑其他因素,2017年合并利润表中“投资收益”项目的列示金额是( )万元。A330B480C630D500

多选题甲股份有限公司在编制本年度财务报告时,对有关的或有事项进行了检查,包括:(1)正在诉讼过程中的经济案件估计很可能胜诉并可获得100万元的赔偿;(2)由于甲公司生产过程中产生的废料污染了河水,环保部门正在进行调查,估计很可能支付赔偿金额60万元;(3)甲公司为其子公司提供银行借款担保,担保金额400万元,甲公司了解到其子公司近期的财务状况不佳,可能无法支付将于次年6月20日到期的银行借款。不考虑其他因素,甲公司在本年度财务报告中,对上述或有事项的处理不正确的有( )。A甲公司将诉讼过程中很可能获得的100万元赔偿款确认为资产,并在会计报表附注中作了披露B甲公司将因污染环境而很可能发生的60万元赔偿款确认为负债,并在会计报表附注中作了披露C甲公司将为其子公司提供的、子公司可能无法支付的400万元担保确认为负债,并在会计报表附注中作了披露D甲公司未将其为子公司提供的、子公司可能无法支付的400万元担保确认为负债,因披露该担保事项预期会对该公司造成重大不利影响,因此,在报表附注中未作任何披露

单选题甲公司是国内一家上市公司。甲公司对其各子公司实行全面预算管理,并通常使用增量预算方式进行战略控制,子公司预算需要经甲公司预算管理委员会批准后执行。2011年10月,甲公司投资了一个新的项目乙(子公司)。2011年11月,甲公司启动2012年度预算编审工作,此时甲公司应要求乙项目编制( )A增量预算B零基预算C固定预算D弹性预算

问答题根据资料(2),说明甲公司在2017年度合并财务报表中对丁公司的非专利技术应列示的金额;计算甲公司在2017年末合并资产负债表中商誉的列报金额。