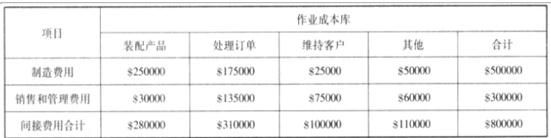

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:制造费用$500000销售和管理费用$300000间接费用合计$800000公司的作业成本制度采用以下的作业成本库和作业量:作业成本库 作业量装配产品 产品件数处理订单 订单数维持客户 客户数量其他不适用分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。作业所耗资源的分配要求:试将间接费用分配至各作业成本库。

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

试将间接费用分配至各作业成本库。

参考解析

解析:间接费用分配至各作业成本库的情况如下表所示:

相关考题:

下列关于作业成本法的表述中,正确的是( )。A.作业成本法和传统成本计算方法对于直接费用的确认和分配没有区别B.在作业成本法下,资源动因反映作业量与耗费之间的因果关系C.在作业成本法下,,根据各部门或产品对作业的消耗量分配作业成本D.作业成本法和传统成本计算方法对于间接费用的确认和分配没有区别

某氽业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 16000 9000 直接材料成本(元) 100000 80000 间接成本总额(元) 990000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、机器工作、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:假定各个作业成本库采用预算作业成本分配率分配作业成本。各个作业成本库预算作业成本分配率见下表。预算作业成本分配率 作业名称 机器调整准备 生产订单 机器工作 设备维修 质量检验 生产协调 预算分配率 60元/次 45元/份数 355元/小时 280元/小时 60元/次数 50元/次数甲、乙两种产品月初在产品成本资料如下表:单位:元 产品 直接材料成本 作业成本 合计 甲产品 30000 70000 100000 乙产品 20000 30000 50000甲、乙两种产品其生产费用在完工产品和月末在产品之间以在产品成本按定额成本法分配。甲、乙两种产品在产品单位定额成本资料见下表。(单位:元/件) 项目 直接材料成本 作业成本 合计 甲产品在产品成本 6 18 24 乙产品在产品成本 15 20 35已知月末甲、乙两种产品的在产品数量分别为600件和400件。要求:(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并做出相关的账务处理。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本

某企业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 20000 9000 直接材料成本(元) 100000 60000 间接成本总额(元) 1230000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、 设备维修、材料接收、工程处理、产品包装六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表: 作业成本库 可追溯成本(元) 成本动因 作业量 (作业中心) 甲产品 乙产品 合计 机器调整准备 65000 准备次数 350 150 500 质量检验 63000 检验次数 400 300 700 设备维修 26000 维修工时 150 50 200 材料接收 36000 接收次数 450 150 600 工程处理 490000 处理时间 600 100 700 产品包装 550000 包装次数 70 40 110 合计 1230000 月初在产品成本资料如下表:单位:元 产品 直接材料成本 作业成本 合计 甲产品 17000 22000 39000 乙产品 29100 97300 126400假设原材料在生产开始时一次投入,甲、乙两种产品在产品的平均完工程度分别为50%和60%,其作业成本在完工产品和月末在产品之间按约当产量法分配。已知月末甲、乙两种产品的在产品数量分别为6000件和900件。要求:(1)采用作业成本法计算甲、乙两种产品应分配的作业成本。(2)完成甲、乙两种产品的成本计算单。甲产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 (3)作出相关的账务处理。

下列关于作业成本法的说法,正确的有( )。A.作业成本法强调使用不同层面和数量众多的资源动因将作业成本追溯到产品B.作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法C.作业成本法对于直接成本的处理方法,与传统成本计算方法没有差异D.作业成本法强调使用追溯和动因分配方式来分配成本

下列有关作业成本法的表述中,不正确的是( )。A.在作业成本法下,运用资源成本动因可以将作业成本分配给有关产品B.在传统成本计算法下,间接成本的分配路径是“资源→部门→产品”C.在作业成本法下,直接成本可以直接计入有关产品,而其他间接成本则首先分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品D.作业成本法能够提供更加真实、准确的成本信息

某企业生产经营的产品品种较多,间接成本比重较高,成本会计人员试图推动企业采用作业成本法计算产品成本,下列理由不成立的是( )。A.使用作业成本法可以减少成本分配对于产品成本的扭曲B.使用作业成本法可以提高成本准确性C.通过作业管理可以提高成本控制水平D.作业成本法的开发和维护费用较低

下列关于作业成本法的说法,正确的有( )。A.作业成本法强调使用不同层面和数量众多的资源成本动因将作业成本追溯到产品B.作业成本法是将间接成本和辅助费用更准确地分配到作业、生产过程、产品、服务及顾客中的一种成本计算方法C.作业成本法的基本思想是“产品消耗作业,作业消耗资源”D.作业成本法强调使用直接追溯和动因追溯方式来分配成本

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下: 要求:(1)计算作业成本的预算分配率。 要求:(2)按预算分配率分配作业成本。 要求:(3)计算各项作业的作业成本差异率。 要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

下列关于作业成本法的说法,正确的有()。A.作业成本法下对于间接成本的分配路径是“资源-部门-产品”B.作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法C.作业成本法对于直接成本的处理方法,与传统成本计算方法相同D.作业成本法将成本分配到成本对象采用追溯和动因分配形式

G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:(1)作业同质组G公司建立了五个作业同质组,有关说明如下:①生产准备作业:包括设备调整和材料发放,属于批次水准的作业,公司以产品投产的批次数作为作业动因。②机器加工作业:该项作业属于单位水准作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。③产品组装作业:该项作业属于单位水准作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。(2)单位产品成本预算G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司按此测算的单位产品成本预算如下:(3)公司2月份实际生产情况公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下:(4)G公司3月份预测销售情况:公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。要求:(1)采用实际作业成本分配率分配作业成本,计算填列G公司传统成品和新型产品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2)采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(3)假设除与机器加工作业相关的机器设备和厂房外,其他资源都可按需随时取得,并且G公司可与客户协商减少部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的临时订货数量。

下列关于作业成本法的说法,正确的是( )。 A.作业成本法强调使用不同层面和数量众多的资源动因将作业成本追溯到产品 B.作业成本法是将间接成本和辅助费用更准确地分配到作业、生产过程、产品顾客中的一种成本计算方法C.作业成本法的基本思想是“产品消耗作业,作业消耗资源”D.作业成本法强调使用直接追溯和动因追溯方式来分配成本

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下: 项目 产量(台) 售价(元) 豪华型 5000 4000 普通型 15000 2000 单位直接材料和人工成本(元) 2000 800 直接人工(小时) 25000 75000 公司管理会计师划分了下列作业、间接成本集合及成本动因: 作业 制造费用集合 作业动因 调整 300万元 调整次数 机器运行 1625万元 机器小时 包装 75万元 包装单数量 合计 2000万元 两种产品的实际作业量如下: 作业动因 豪华型作业消耗 普通型作业消耗 合计 调整次数(次) 200 100 300 机器小时(小时) 55000 107500 162500 包装单数量(个) 5000 10000 15000 要求:(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位产品利润。(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位产品利润。

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:制造费用$500000销售和管理费用$300000间接费用合计$800000公司的作业成本制度采用以下的作业成本库和作业量:作业成本库 作业量装配产品 产品件数处理订单 订单数维持客户 客户数量其他不适用分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。作业所耗资源的分配要求:A 公司办公商业中心是斐瑞思公司的一个客户。上一年,A 公司共订货 4 次,共计 80 个文件柜。请计算出这 80 个文件柜和 4 次订货的间接费用。

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:制造费用$500000销售和管理费用$300000间接费用合计$800000公司的作业成本制度采用以下的作业成本库和作业量:作业成本库 作业量装配产品 产品件数处理订单 订单数维持客户 客户数量其他不适用分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。作业所耗资源的分配要求:经过市场调查,每个文件柜的售价定在 595 元可以实现本公司的战略意图。若 A 公司订购的文件柜的单位产品目标边际利润为 105 元,假如不考虑其他因素,请问该企业卖给 A 公司的单位产品变动成本控制目标是多少?

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:制造费用$500000销售和管理费用$300000间接费用合计$800000公司的作业成本制度采用以下的作业成本库和作业量:作业成本库 作业量装配产品 产品件数处理订单 订单数维持客户 客户数量其他不适用分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。作业所耗资源的分配要求:计算作业成本库的作业费率。

作业成本法的原理包括()。A、将间接费用按作业(activity)进行归集,建立作业基础成本库B、确定不同作业基础成本库的成本动因C、按不同的成本动因分配间接费用D、按相同的成本动因分配间接费用

单选题下列关于作业成本法的叙述,不正确的是( )。A作业成本法仍然可以分为品种法、分批法和分步法B作业成本法经过两个阶段的成本计算,把传统成本计算方法下的“间接成本”变成了“直接成本”C在作业成本法下,直接成本可以直接计入有关产品,而其他间接成本则首先分配到有关作业,计算作业成本,然后,再将作业成本分配到有关产品D在作业成本法下,运用资源动因可以将作业成本分配给有关产品

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。

单选题下列关于作业成本法的说法,错误的是( )。A作业成本法强调使用不同层面和数量众多的资源成本动因将作业成本追溯到产品B作业成本法是将间接成本和辅助费用更准确地分配到作业、生产过程、产品、服务及顾客中的一种成本计算方法C作业成本法的基本思想是“产品消耗作业,作业消耗资源”D作业成本法强调使用追溯和动因分配方式来分配成本

问答题甲公司为一家机械制造企业,主要生产A产品。该公司按照预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本。2017年年初制定的间接费用的成本动因预算资料如下表所示:(1)甲公司运用分批法计算产品成本,2017年6月1日,该公司接到一客户1000台A产品的订单,订单生产标准要求为:(2)2017年6月23日,为该客户加工的甲产品全部完工,根据本月的材料分配表,该批产品所耗费的直接材料的实际成本200000元。要求:在作业成本法下,该客户1000台A产品应分配的作业成本是多少,1000台A产品成本是多少?

单选题Atmel公司生产和销售两种产品。这些产品的相关数据如下。产品A产品B生产和销售数量300001200每单位需要机器工时23每生产线收到订单数50150每生产缕生产订单数1218流水线生产数812安全监数2030总预机器工时100000预算制造费用如下收货成本$450,000工程成本300000机器安装成本25000安全监测成本200000总预制造费用$975,000工程成本的成本动因为每生产线生产订单数。在作业成本法下,每单位产品B的工程成本为( )。A$4B$10C$15D$29.25