A公司为股份有限公司,股份总数为100000万股,B公司为其控股股东,拥有其中90000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20000万股股份给新的投资者o B公司同意这一方案,但期望以400000万元的定价转让股份。为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。要求:以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理(要求列出计算过程)。

A公司为股份有限公司,股份总数为100000万股,B公司为其控股股东,拥有其中90000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20000万股股份给新的投资者o B公司同意这一方案,但期望以400000万元的定价转让股份。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理(要求列出计算过程)。

参考解析

解析:B公司拟转让的20000万股股份的价值= 1900715*20000/100000=380143(万元)400000> 380143(万元)故B公司拟转让的20000万股股份定价合理

相关考题:

甲上市公司总股本为8亿股,乙公司为国有独资公司,是甲上市公司的控股股东。乙公司按照内部决策程序决定通过证券交易系统转让所持甲上市公司股份。下列有关乙公司转让甲上市公司股份的方案均不涉及甲上市公司控制权的转移,根据国有股东转让所持上市公司股份的相关规定,其中仍须事先报经国务院国有资产监督管理机构审核批准的有( )。A.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为3000万股B.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为3800万股C.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为4600万股D.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为5000万股

王大山为某公司股东,现欲主张公司回购其股权,下列相关说法正确的是:( )A.无论王大山是有限责任公司的股东,还是股份有限公司的股东,如其对于公司的合并、分立持有异议,都有权要求公司以合理的价格收购其股权B.无论王大山以法律规定的何种理由请求公司收购其股权,都无须股东会议的表决通过C.无论王大山是有限责任公司的股东,还是股份有限公司的股东,如欲请求公司以合理的价格收购其股权,都应当先与公司就收购价格进行协议D.如王大山为股份有限公司的股东,因其对于公司的分立持有异议而由公司收购其股份的,公司应当将所收购的股份自收购之日起6个月内转让或者注销

甲上市公司总股本为B亿股,乙公司为国有独资公司,是甲上市公司的控股股东。乙公司按照内部决策程序决定通过证券交易系统转让所持甲t市公司股份。下列有关乙公司转让甲上市公司股份的方案均不涉及甲上市公司控制权的转移,根据国有股东转让所持上市公司股份的相关规定。其中仍须事先报经国务院国有资产监督管理机构审核批准的有( )。A.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为3000万股B.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为3800万股C.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为4600万股D.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为5000万股

王大山为某公司股东,现欲主张公司回购 其股权,下列相关说法正确的是:( )A.无论王大山是有限责任公司的股东,还是股份 有限公司的股东,如其对于公司的合并、分立持有异 议,都有权要求公司以合理的价格收购其股权B.无论王大山以法律规定的何种理由请求公司 收购其股权,都无须股东会议的表决通过C.无论王大山是有限责任公司的股东,还是股份 有限公司的股东,如欲请求公司以合理的价格收购其 股权,都应当先与公司就收购价格进行协议D.如王大山为股份有限公司的股东,因其对于公 司的分立持有异议而由公司收购其股份的,公司应当 将所收购的股份自收购之日起6个月内转让或者注销

公司型股权投资基金的股权/股份转让,说法错误的一项是( )A.根据受让人的不同,转让可以分成内部转让和外部转让。B.是指原有股东依法将自己持有的股权/股份直接给他人C.股份有限公司属于资合性公司,股份转让受到的限制相对较少,但内部治理更加规范及严格。D.使他人成为新股东或者增加股东权益的行为。

关于公司型股权投资基金的股权/股份转让,下列说法正确的是( )。A.股份有限公司有一定的人合性特征B.有限责任公司属于资合性公司股份转让受到的限制相对较少C.有限责任公司股东之间可以相互转让其持有的股权D.股份有限公司对外转让一般需经其他股东过半数同意

以下情形中,可以免于以要约收购方式增持股份的有( )A.甲公司收购乙公司,甲公司与乙公司在收购前后均受丙公司控制,收购未导致乙公司实际控制人发生变化B.因上市公司按照股东大会批准的确定价格向特定股东回购股份而减少股本,导致某投资者在该公司中拥有权益的股份超过已发行股份的30%C.上市公司面临严重财务困难,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益D.经上市公司股东大会非关联股东批准,投资者取得上市公司向其发行的新股,导致其在该公司拥有权益的股份超过该公司已发行股份的30%,投资者承诺3年内不转让本次向其发行的新股,且公司股东大会同意投资者免于发出要约E.持有上市公司已发行股份51%的控股股东,继续增持1%股份。

以下情形中,可以免于以要约收购方式增持股份的有()。Ⅰ.甲公司收购乙公司,甲公司与乙公司在收购前后均受丙公司控制,收购未导致乙公司实际控制人发生变化Ⅱ.因上市公司按照股东大会批准的确定价格向特定股东回购股份而减少股本,导致某投资者在该公司中拥有权益的股份超过已发行股份的30%Ⅲ.上市公司面临严重财务困难,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益Ⅳ.经上市公司股东大会非关联股东批准,投资者取得上市公司向其发行的新股,导致其在该公司拥有权益的股份超过该公司已发行股份的30%,投资者承诺3年内不转让本次向其发行的新股,且公司股东大会同意投资者免于发出要约Ⅴ.持有上市公司已发行股份51%的控股股东,继续增持1%的股份A、ⅣB、Ⅰ、ⅢC、Ⅱ、ⅢD、Ⅱ、Ⅲ、Ⅳ、Ⅴ

以下情形中,可以免于以要约收购方式增持股份的有( )。 Ⅰ 甲公司收购乙公司,甲公司与乙公司在收购前后均受丙公司控制,收购未导致乙公司实际控制人发生变化 Ⅱ因上市公司按照股东大会批准的确定价格向特定股东回购股份而减少股本,导致某投资者在该公司中拥有权益的股份超过已发行股份的30% Ⅲ 上市公司面临严重财务困难,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益 Ⅳ 经上市公司股东大会非关联股东批准,投资者取得上市公司向其发行的新股,导致其在该公司拥有权益的股份超过该公司已发行股份的30%,投资者承诺3年内不转让本次向其发行的新股,且公司股东大会同意投资者免于发出要约 Ⅴ 持有上市公司已发行股份51%的控股股东,继续增持1%的股份A.ⅣB.Ⅰ、ⅢC.Ⅱ、ⅢD.Ⅰ、Ⅱ、Ⅲ、Ⅳ、ⅤE.Ⅰ、Ⅲ、Ⅳ、Ⅴ

下列关于有限责任公司和股份有限公司的区别,说法正确的有()。A:有限责任公司不能公开募集股份,股份有限公司可以B:有限责任公司的股东有最高人数限制,而股份有限公司只有最低人数限制C:有限责任公司的股东转让股权比股份有限公司的股东容易D:有限责任公司股东会的权限比股份有限公司的小

下列关于有限责任公司和股份有限公司的说法错误的是()。A:有限责任公司和股份有限公司都可以公开向社会募集资金B:有限责任公司中股东不可以随便转让自己的股权,在股份有限公司中股东可以自由转让自己的股权C:有限责任公司的股东也可以像股份有限公司的股东转让自己的股票一样转让自己的股权凭证D:有限责任公司可以不设董事会,但股份有限公司必须设立董事会

(2008年)甲上市公司总股本为8亿股,乙公司为国有独资公司,是甲上市公司的控股股东。乙公司按照内部决策程序决定通过证券交易系统转让所持甲上市公司的股份。下列有关乙公司转让甲上市公司股份的方案均不涉及甲上市公司控制权的转移,根据国有股东转让所持上市公司股份的相关规定,其中仍须事先报经国务院国有资产监督管理机构审核批准的有( )。A.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为3000万股B.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为3800万股C.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为4600万股D.在连续3个会计年度内累计转让股份扣除累计增持股份后的余额为5000万股

有限责任公司和股份有限公司的主要区别不包括( )。A.有限责任公司中,股东以其认缴的出资额为限对公司承担责任;股份有限公司中,股东对公司承担无限连带责任B.股东人数上,有限责任公司设立时股东不得超过50人;股份有限公司股东人数无上限C.股份流动性上,有限责任公司股份转让前须征求其他股东意见;股份有限公司的资本划分为等额股份,股份转让相对便捷、自由D.股份有限公司可以公开发行股份募集资金;有限责任公司不可以

A公司为股份有限公司,股份总数为100000万股,B公司为其控股股东,拥有其中90000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20000万股股份给新的投资者o B公司同意这一方案,但期望以400000万元的定价转让股份。为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。要求:计算A公司的估值金额(要求列出计算过程)。

A公司为股份有限公司,股份总数为100000万股(10亿股),B公司为其控股股东,拥有其中90000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20000万股股份给新的投资者。B公司同意这一方案,但期望以400000万元(40亿)的定价转让股份。 为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关预测数据如下(金额单位:万元): A公司2016年自由现金流量 =273000+105000-60000-100000=218000(万元) 假定自2017年起,A公司实体现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司2012年至2016年自由现金流量现值之和为355640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求: 1.计算A公司2016年自由现金流量。 2.计算A公司2016年末价值的现值。 3.计算A公司的估值金额。 4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理(假设债务价值为715万元)。

A公司为股份有限公司,股份总数为100000万股,B公司为其控股股东,拥有其中90000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20000万股股份给新的投资者o B公司同意这一方案,但期望以400000万元的定价转让股份。为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。要求:计算A公司2016年末价值的现值(要求列出计算过程)

A公司为股份有限公司,股份总数为100000万股,B公司为其控股股东,拥有其中90000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20000万股股份给新的投资者o B公司同意这一方案,但期望以400000万元的定价转让股份。为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。要求:计算A公司2016年自由现金流量(要求列出计算过程)。

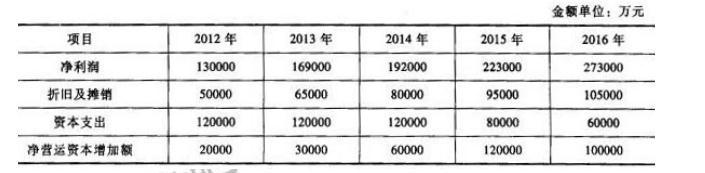

(2012年)A公司为股份有限公司,股份总数为100 000万股,B公司为其控股股东,拥有其中 90 000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20 000万股股份给新的投资者。B公司同意这一方案,但期望以400 000万元的定价转让股份。为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:金额单位:万元假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。已知:A公司2012年至2016年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:1.计算A公司2016年自由现金流量(要求列出计算过程)。2.计算A公司2016年末价值的现值(要求列出计算过程)。 3.计算A公司的估值金额(要求列出计算过程)。 4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20 000万股股份定价是否合理(要求列出计算过程)。

2006年1月,A、B、C、D、E发起设立了甲股份有限公司,F被聘请为公司经理,I为公司办公室主任。2006年2月,A与G签订股权转让协议,欲转让其持有的甲公司股份;2006年6月,F与H签订股权转让协议(此时F仍然担任经理),欲转让其持有的甲公司股份;2007年1月,I与J签订股权转让协议,欲转让其持有的甲公司股份。这三份股权转让协议的效力如何?

王大山为某公司股东,现欲主张公司回购其股权,下列相关说法正确的是:()A、无论王大山是有限责任公司的股东,还是股份有限公司的股东,如其对于公司的合并、分立持有异议,都有权要求公司以合理的价格收购其股权B、无论王大山以法律规定的何种理由请求公司收购其股权,都无须股东会议的表决通过C、无论王大山是有限责任公司的股东,还是股份有限公司的股东,如欲请求公司以合理的价格收购其股权,都应当先与公司就收购价格进行协议D、如王大山为股份有限公司的股东,因其对于公司的分立持有异议而由公司收购其股份的,公司应当将所收购的股份自收购之日起6个月内转让或者注销

根据国有股东转让所持有上市公司股份的相关规定,下列表述不正确的是()。A、通过证券交易系统转让上市公司股份,多个国有股东属于同一控制人的,其累计净转让股份的数量或比例应合并计算B、通过协议转让上市公司股份,使得国有股东不再拥有上市公司控股权的,应当聘请在境内注册的专业机构担任财务顾问C、通过协议转让上市公司股份,拟受让方以现金支付股份转让价款的,国有股东应在股份转让协议签订后5个工作日内收取不低于转让收入30%的保证金,其余价款应在股份过户前全部结清D、通过协议转让上市公司股份的价格应当以上市公司股份转让信息公告日前30个交易日的每日加权平均价格算术平均值为基础确定,不得折价

问答题2006年1月,A、B、C、D、E发起设立了甲股份有限公司,F被聘请为公司经理,I为公司办公室主任。2006年2月,A与G签订股权转让协议,欲转让其持有的甲公司股份;2006年6月,F与H签订股权转让协议(此时F仍然担任经理),欲转让其持有的甲公司股份;2007年1月,I与J签订股权转让协议,欲转让其持有的甲公司股份。这三份股权转让协议的效力如何?

单选题下列关于首次公开发行新股的股份有限公司原股东持有的股票转让说法正确的是()。A公司首次公开发行时,公司股东公开发售的股份,其已持有时间应当在12个月以上B公司控股股东不得发生变更,但实际控制人可以发生变更C公司股东公开发售股份后,公司的股权结构不得发生重大变化D公司股东拟公开发售股份的,应当直接向发行人股东大会提出申请

单选题以下情形中,可以免于以要约收购方式增持股份的有()。 Ⅰ甲公司收购乙公司,甲公司与乙公司在收购前后均受丙公司控制,收购未导致乙公司实际控制人发生变化 Ⅱ因上市公司按照股东大会批准的确定价格向特定股东回购股份而减少股本,导致某投资者在该公司中拥有权益的股份超过该公司已发行股份的30% Ⅲ上市公司面临严重财务困难,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益 Ⅳ经上市公司股东大会非关联股东批准,投资者取得上市公司向其发行的新股,导致其在该公司拥有权益的股份超过该公司已发行股份的30%,投资者承诺3年内不转让本次向其发行的新股,且公司股东大会同意投资者免于发出要约 Ⅴ持有上市公司已发行股份51%的控股股东,继续增持1%的股份AⅠ、ⅡBⅠ、ⅢCⅡ、Ⅲ、ⅣDⅡ、Ⅲ、ⅤEⅠ、Ⅲ、Ⅴ

多选题根据《国有股东转让所持上市公司股份管理暂行办法》的规定,下列对国有股东协议转让上市公司股份的表述中,正确的有()。A受让国有股东所持上市公司股份后拥有上市公司实际控制权的,受让人应为法人,受让方或其实际控制人设立3年以上,最近2年持续盈利且无重大违法违规行为B国有控股股东拟采取协议转让方式转让股份并不再拥有上市公司控股权的,应当聘请在境内注册的专业机构担任财务顾问C国有股东协议转让上市公司股份的价格应当以上市公司股份转让信息公告日前30个交易日的每日加权平均价格算术平均值为基础确定;确需折价的,其最低价格不得低于该算术平均值的80%D拟受让方以现金支付股份转让价款的,国有股东应在股份转让协议签订后5个工作日内收取不低于转让收入30%的保证金,其余价款应在股份过户后1年内结清

多选题下列关于国有股东转让所持上市公司股份的说法中,正确的有()。A国有股东转让所持上市公司股份采用间接转让方式的,上市公司股份价格确定的基准日应与国有股东资产评估的基准日一致B上市公司国有控股股东所持上市公司股份发生间接转让的,应当聘请在境内注册的专业机构担任财务顾问,并对国有产权拟受让方或国有股东引进的战略投资者进行尽职调查,并出具尽职调查报告C国有控股股东拟采取协议转让方式转让股份并不再拥有上市的公司控股权的,应当聘请在境内注册的专业机构担任财务顾问D证券交易系统转让中,多个国有股东属于同一控制人的,其累计净转让股份的数量或比例应合并计算