甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。表1 新生产线各年现金净流量假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:表2 相关货币时间价值系数表资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。、根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为()A、5.76%B、8.33%C、6.25%D、7.69%

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

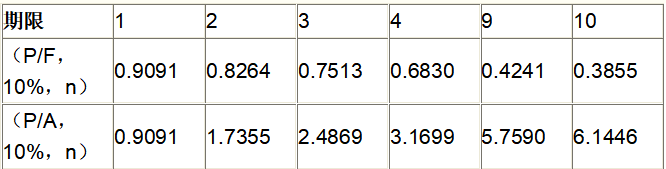

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<3>、根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为()

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<3>、根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为()

A、5.76%

B、8.33%

C、6.25%

D、7.69%

B、8.33%

C、6.25%

D、7.69%

参考解析

解析: 债券资本成本=8%×(1-25%)/(1-4%)=6.25%

相关考题:

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下: 资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。 资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。 资料三:甲公司新生产线有3个备选方案。 方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。 方案二:经测算该投资项目现值指数为1.15。 方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。 要求:根据上述资料,为下列问题从备选答案中选出正确的答案。根据方案一,项目静态投资回收期为( )年。A.3.77B.5.00C.6.00D.6.67

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下: 资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。 资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。 资料三:甲公司新生产线有3个备选方案。 方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。 方案二:经测算该投资项目现值指数为1.15。 方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。 要求:根据上述资料,为下列问题从备选答案中选出正确的答案。下列关于新生产线建设的可行性评价中正确的有( )。A.方案二可行B.方案一不可行C.方案三不可行D.三个方案都不可行

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。 资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。根据资料一,新生产线项目的净现值为( ) A.620.54万元B.1139.02万元C.1221.66万元D.836.16万元

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。表1 新生产线各年现金净流量假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:表2 相关货币时间价值系数表资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。、根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为()A、80000件B、23000件C、15000件D、95000件

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。 资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。根据资料一,新生产线包含建设期的静态投资回收期为( )A.4年B.3年C.5年D.6年

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。 资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为( )A.5.76%B.8.33%C.6.25%D.7.69%

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。 资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为( )A.80000件B.23000件C.15000件D.95000件

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下: 资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。 资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。 资料三:甲公司新生产线有3个备选方案。 方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。 方案二:经测算该投资项目现值指数为1.15。 方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。 要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司权益资本成本为( )。A.6%B.8%C.14%D.16%

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。表1 新生产线各年现金净流量假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:表2 相关货币时间价值系数表资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。、根据资料三,下列新包装物本量利分析计算结果中,正确的为()A、新包装物的贡献毛利率为60%B、新包装物的安全边际率为20%C、新包装物的保本点销售量为80000件D、新包装物销售量的敏感系数为1.3

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。 资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。根据资料三,下列新包装物本量利分析计算结果中,正确的为( )A.新包装物的贡献毛益率为60%B.新包装物的安全边际率为20%C.新包装物的保本点销售量为80000件D.新包装物销售量的敏感系数为1.3

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。表1 新生产线各年现金净流量假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:表2 相关货币时间价值系数表资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。、根据资料一,新生产线包含建设期的静态投资回收期为()A、4年B、3年C、5年D、6年

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。表1 新生产线各年现金净流量假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:表2 相关货币时间价值系数表资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。、根据资料一,新生产线项目的净现值为()A、620.54万元B、1139.02万元C、1221.66万元D、836.16万元

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧流水线相关的下列指标:①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

问答题某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年。无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如表所示。计算新生产线和原来生产线生产甲产品的成本分界点的销量(计算结果四舍五入取整数),并判断应选择哪种生产线。

问答题某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年。无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如表所示。计算原来生产线生产甲产品保本销售量。

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧流水线的相关流量的净现值为-40037.54万元,通过计算,作出固定资产是否更新的决策,并说明理由。