假定组合经理购买了 1年期面值$100M的风险债券。为了对债券发行者不会全额支付的信用风险进行套期保值,债券持有者会购买该发行公司的等值信用违约头寸。如果风险公司的价值是$80M,因此,该风险债券的收益为( ),那么( )。A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态B.$ 80M,信用违约头寸的收益为$20MC.$ 80M,信用违约头寸的收益为$80MD.$80M,信用违约头寸的收益为$100M

假定组合经理购买了 1年期面值$100M的风险债券。为了对债券发行者不会全额支付的信用风险进行套期保值,债券持有者会购买该发行公司的等值信用违约头寸。如果风险公司的价值是$80M,因此,该风险债券的收益为( ),那么( )。

A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态

B.$ 80M,信用违约头寸的收益为$20M

C.$ 80M,信用违约头寸的收益为$80M

D.$80M,信用违约头寸的收益为$100M

A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态

B.$ 80M,信用违约头寸的收益为$20M

C.$ 80M,信用违约头寸的收益为$80M

D.$80M,信用违约头寸的收益为$100M

参考解析

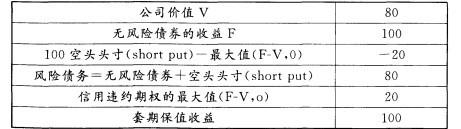

解析:答案为B。如果公司的价值只有$80M,则风险债务的持有人可能会遭遇$20M的损失,除非他也持有一笔信用违约头寸能够盈利$ 20M。因此,该风险债券的收益为$80M,信用违约头寸的收益$20M,那么套期保值的收益为$100M,具有信用违约头寸保值的风险债券的收益计算如下:

相关考题:

下列关于债券违约风险的说法,错误的是( )。 A.违约风险,是债券发行者不能按照约定的期限和金额偿还本金和支付利息的风险 B.违约风险一般是由于发行者经营状况不佳、财务状况恶化或信誉不高带来的风险 C.不同发行者发行的债券违约风险不同 D.一般来说,国债的违约风险高于公司债券

假定组合经理购买了1年期面值$100M的风险债券。为了对债券发行者不会全额支付的信用风险进行套期保值,债券持有者会购买该发行公司的等值信用违约头寸。如果风险公司的价值是$80M,因此,该风险债券的收益为( ),那么( )。A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态B.$80M,信用违约头寸的收益为$20MC.$80M,信用违约头寸的收益为$80MD.$80M,信用违约头寸的收益为$100M

下列关于债券违约风险的说法,错误的是( )。A.违约风险又称信用风险,是债券发行者不能按照约定的期限和金额偿还本金和支付利息的风险B.违约风险一般是由于发行者经营状况不佳、财务状况恶化或信誉不高带来的风险C.不同发行者发行的债券违约风险不同D.一般来说,国债的违约风险高于公司债券

甲公司2003年1月1日发行新债券,每张面值1 000元,票面利率10%,5年期,每年12月1日付息一次,到期按面值偿还。要求:(1)假定2003年1月1日的市场利率为l2%,债券发行价格低于多少时公司将可能取消发行计划?(2)若乙公司按面值购买该债券,计算该债券的票面收益率。(3)假定2005年1月1日的市价为940元,此时乙公司购买该债券的本期收益率是多少?若乙公司持有该债券到2007年1月1日卖出,每张售价990元,计算该债券的持有期收益率。(4)假定2006年1月1日乙公司以每张970元的价格购买该债券,计算该债券的到期收益率。

下列关于债券违约风险的说法,正确的是( )。A.违约风险又称信用风险,是债券发行者不能按照约定的期限和金额偿还本金和支付利息的风险B.不同发行者发行的债券违约风险相同C.违约风险一般与发行者的经营状况无关D.一般来说,国债的违约风险高于公司债券

甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。要求:(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。(2)计算2012年7月1日,甲公司债券的发行价格。(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

(2015节选)甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。 2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:要求:计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

甲公司是一家制造业企业,信用级别为A级,目前没有上市债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债权的票面利率。 2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息。2012年7月1日,本公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的等风险投资市场报酬率为10%。 要求: (1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。 (2)计算2012年7月1日,甲公司债券的发行价格。 (3)2014年7月1日,A投资人在二级市场上以970元购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

(2015年)甲公司是一家制造业企业,信用级别为A级,目前没有上市债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息。2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天,等风险投资市场报酬率为10%。要求:(1)计算2012年1月1日A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。(2)计算2012年7月1日甲公司债券的发行价格。(3)2014年7月1日,A投资人在二级市场上以970元购买了甲公司债券,并计划持有至到期,投资当天,等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。A.8.3%B.7.3%C.9.5%D.10%

假定目前市场上1年期零息国债的收益率为10%,1年期信用等级为B的零息债券的收益率为15.8%,且假定此类债券在发生违约的情况下,债券持有者本金或利息的回收率为0,则根据风险中性定价原理,上述风险债券的违约概率约为( )。A.2.5%B.5%C.10%D.15%

假定目前市场上l年期零息国债的收益率为10%,1年期信用等级为B的零息债券的收益率为15.8%,且假定此类债券在发生违约的情况下,债券持有者本金或利息的回收率为0,则根据风险中性定价原理,上述风险债券的违约概率约为( )。A.2.5%B.5%C.10%D.15%

下列关于债券违约风险的说法中,错误的是( ):A.违约风险又称信用风险B.违约风险一般是由于发行者经营状况不佳、财务状况恶化或信誉不高带来的风险C.不同发行者发行债券的违约风险不同D.国债的违约风险通过信用评级表示

下列关于债券违约风险的说法,错误的是()。A:违约风险,是债券发行者不能按照约定的期限和金额偿还本金和支付利息的风险B:违约风险一般是由于发行者经营状况不佳、财务状况恶化或信誉不高带来的风险C:不同发行者发行的债券违约风险不同D:一般来说,国债的违约风险高于公司债券

关于债券的风险,下列表述错误的是( )。A.信用风险可以用发行者的信用等级来衡量B.附息债券的息票率是固定的,所以不存在利率风险C.债券的再投资风险是指用利息投资所获得的收益率的不确定性D.公司债券存在信用风险

2×18年12月15日,甲公司按面值购买了公允价值2 000万元的债券,这些债券以公允价值计量且其变动计入其他综合收益。这些债券的合同期限为10年,利率为5%,实际利率同为5%。初始确认时,该公司确认该资产不是所购买或源生的已发生信用减值的资产。2×18年12月31日(即首个报告日),由于市场利率变化,该债券的公允价值下降至1 900万元。该债券的惠誉评级为AA+,通过采用低信用风险简化操作,甲公司确定信用风险自初始确认后没有显著增加,应计量12个月预期信用损失。为了计算预期信用损失,甲公司采用了AA+级中隐含的12个月违约率(假设为2%)和60%的违约损失率,因此12个月预期信用损失为24万元。2×19年(即第二个报告日),由于市场利率变化以及发行人面临的不利的业务和经济状况风险导致的不确定性,该债券的公允价值进一步降低至1 700万元。惠誉将该债券的外部评级调低至BBB-级以下(即,投资等级以下),这表明该风险敞口已使该债券发生违约的风险显著增加。因此,甲公司认定信用风险已显著增加。基于该等级中隐含的整个存续期违约率(假设为15%)和60%的违约损失率,甲公司确定整个存续期的预期损失为180万元。假定不考虑利息收入的确认及其他因素。要求:(1)编制甲公司2×18年12月15日购入债券投资的会计分录。(2)编制甲公司2×18年12月31日确认债券投资公允价值变动及预期损失准备的会计分录。(3)编制甲公司2×19年12月31日确认债券投资公允价值变动及预期损失准备的会计分录。

下列关于债券违约风险的说法中,错误的是( )。A.违约风险又称信用风险B.违约风硷一般由于发行者经营状况不佳、财务状况恶化或信誉不高带表的风险C.不同发行者发行债券的违约风险不同D.国债的违约风险通过信用评级表示

企业于2004年1月1日发行10年期的债券,其面值为1000000美元,年息票利率为12%。每半年全额支付一次到期的利息(1月1日和7月1日)。另一项债券有相似的风险、到期日和利息支付计划,其市场利率也为12%。如果该债券于2004年2月1日发行,那么当日发行公司从债券购买者收到的金额应为()。A、990000美元B、1000000美元C、1010000美元D、1020000美元

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。A、8.3%B、7.3%C、9.5%D、10%

单选题关于债券的风险,下列表述错误的是()。A公司债券存在信用风险B附息债券的息票率是固定的,所以不存在利率风险C债券的再投资风险是指用利息投资所获得的收益率的不确定性D信用风险可以用发行者的信用等级来衡量

单选题下列关于债券违约风险的说法中,不正确的是()。A违约风险又称信用风险,是债券发行者不能按照约定的期限和金额偿还本金和支付利息的风险B违约风险一般是由于发行者经营状况不佳、财务状况恶化或信誉不高带来的风险C不同发行者发行的债券违约风险不同D一般来说,国债的违约风险高于公司债券

单选题关于债券基金的风险不正确的是( )。A债券基金的平均到期日越长,债券基金的利率风险越高B债券基金的久期越长,所承担的利率风险就越低C如果某债券的信用等级下降,该债券基金的价格下跌D信用风险是指债券发行人没有能力按时支付利息.到期归还本金的风险

问答题ABC公司欲投资购买债券,目前有四家公司正在发行债券: (1)A公司债券,债券面值为1000元,5年期,票面利率为8%,每年付息一次,到期还本,债券的发行价格为1105元,若等风险的必要报酬率为6%,则A公司债券的价值与到期收益率为多少?应否购买? (2)B公司债券,债券面值为1000元,5年期,票面利率为8%,单利计息,到期一次还本付息,债券的发行价格为1105元,若投资人要求的必要报酬率为6%(复利,按年计息),则B公司债券的价值与到期收益率(复利,按年计息)为多少?应否购买? (3)C公司债券属于纯贴现债券,债券面值为1000元,5年期,发行价格为600元,期内不付息,到期还本,若等风险的必要报酬率为6%,则C公司债券的价值与到期收益率为多少?应否购买? (4)D公司债券,债券面值为1000元,5年期,票面利率为8%,每半年付息一次,到期还本,债券的发行价格为1085.31元,若年折现率为6.09%,则D公司债券的价值与到期收益率为多少?应否购买?