甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。要求:(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。(2)计算2012年7月1日,甲公司债券的发行价格。(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

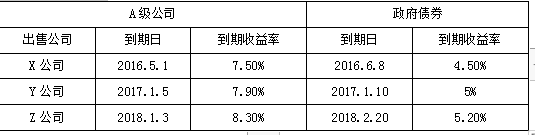

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。

要求:

(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日,甲公司债券的发行价格。

(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。

要求:

(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日,甲公司债券的发行价格。

(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

参考解析

解析:(1)平均信用风险补偿率=[(7.5%-4.5%)+(7.9%-5%)+(8.3%-5.2%)]/3=3%

拟发行债券的票面利率=5%+3%=8%

注:站在2012年1月1日时点看,同期限的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率。

(2)发行价格

=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)

=80×3.7908+1000×0.6209 =924.16(元)

(3)假设A投资人的到期收益率为i,则:

1000×8%×(P/A,i,3)+1000×(P/F,i,3)=970

i=10%,80×2.4869+1000×0.7513=950.252

i=9%,80×2.5313+1000×0.7722=974.704

i=9%+(10%-9%)×(974.704-970)/(974.704-950.252)=9.19%

到期收益率大于等风险投资市场报酬率,因此该债券价格是合理的,值得投资。

拟发行债券的票面利率=5%+3%=8%

注:站在2012年1月1日时点看,同期限的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率。

(2)发行价格

=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)

=80×3.7908+1000×0.6209 =924.16(元)

(3)假设A投资人的到期收益率为i,则:

1000×8%×(P/A,i,3)+1000×(P/F,i,3)=970

i=10%,80×2.4869+1000×0.7513=950.252

i=9%,80×2.5313+1000×0.7722=974.704

i=9%+(10%-9%)×(974.704-970)/(974.704-950.252)=9.19%

到期收益率大于等风险投资市场报酬率,因此该债券价格是合理的,值得投资。

相关考题:

ABC公司的信用级别为A级,适用的所得税税率为25%。该公司现在急需筹集1000万资金,欲平价发行10年期的长期债券。目前新发行的10年期政府债券的市场收益率为4.4%。为估计其税前债务成本,收集了目前上市交易的A级公司债券4种。有关数据下表所示。要求:(1)发行债券的税前资本成本;(2)发行债券的税后资本成本。

甲公司的信用级别为B级,2012年7月1日发行5年期,每年付息到期还本的债券。目前收集了可比公司上市交易的B级公司债券以及与公司债券到期日接近的政府债券,有关数据如表所示。要求:计算甲公司债券税前资本成本。

甲公司计划以2:1:2(负债:优先股:普通股)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2017年10月发行10年期债券,同时发行优先股,面值100元,预计溢价发行率120%,股息率8%,每季付息的永久性优先股,发行优先股需要承担每股2元的发行成本。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的普通股的资本相对其税后债务资本成本的风险溢价为5%。甲公司为钢铁行业,甲公司的信用级别为BB级,甲公司搜集了最近刚刚上市交易的公司债有6种,这6种债券及与其到期日接近的政府债券的到期收益率如下:甲公司适用的企业所得税税率为25%。目前市场上有一种还有10年到期的已上市政府债券,该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。要求:(1)根据所给资料,估计无风险利率;(2)计算债务资本成本;(3)计算优先股的资本成本;(4)计算普通股的资本成本;(5)计算加权平均资本成本。

甲公司是一家上市公司,使用“债券收益率风险调整模型”估计甲公司的权益资本成本时,债券收益率是指( )。A.政府发行的长期债券的票面利率B.政府发行的长期债券的到期收益率C.甲公司发行的长期债券的税前债务资本成本D.甲公司发行的长期债券的税后债务资本成本

甲公司拟于2014 年10 月发行3 年期的公司债券,债券面值为1 000 元,每半年付息一次,2017 年10 月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w 进行了以下分析及计算:(1)收集同行业的3 家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%(3)使用3 年期政府债券的票面利率估计无风险利率,无风险利率=4%(4)税前债务成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%(5)拟发行债券的票面利率=税后债务成本=8%×(1-25%)=6%要求:(1)请指出小w 在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。(2)如果对所有错误进行修正后等风险债券的税前债务成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

采用风险调整法计算债务税前资本成本时,关于政府债券市场回报率的确定,正确的是()。A.与拟发行债券同期限的政府债券的票面利率B.与拟发行债券发行时间相同的政府债券的到期收益率C.与拟发行债券到期日相同或接近的政府债券的票面利率D.与拟发行债券到期日相同或接近的政府债券的到期收益率

甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:甲公司适用的企业所得税税率为25%。要求:(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。(2014年综合题部分)

(2015节选)甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。 2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:要求:计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2012年)甲公司是一家上市公司,使用“债券收益加风险溢价法”估计甲公司的权益资本成本时,债券收益是指( )。A.政府发行的长期债券的票面利率B.政府发行的长期债券的到期收益率C.甲公司发行的长期债券的税前债务成本D.甲公司发行的长期债券的税后债务成本

(2019年)甲公司是一家制造业上市公司,拟于2019年末发行10年期债券筹资。目前甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信用级别为AA级。目前上市交易的AA级公司债券及与之到期日相近的政府债券信息如下:甲公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。要求:计算2019年末,AA级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

甲公司是一家上市公司,使用“债券收益率风险调整模型”估计甲公司的权益资本成本时,债券收益率是指( )。A.政府发行的长期债券的票面利率B.政府发行的长期债券的到期收益率C.甲公司发行的长期债券的税前债务成本D.甲公司发行的长期债券的税后债务成本

甲公司计划以2/4(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2018年1月发行8年期债券。由于甲公司目前没有已上市债券,而且找不到合适的可比公司,故拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期收益率如下:甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。要求:(1)根据所给资料,估计无风险利率;(2)采用风险调整法计算税前债务资本成本;(3)采用债券收益率风险调整模型计算权益资本成本;(4)计算加权平均资本成本。

采用风险调整法计算债务税前资本成本时,关于政府债券市场回报率的确定,正确的是 ( )。 A.与拟发行债券同期限的政府债券的票面利率 B.与拟发行债券发行时间相同的政府债券的到期收益率 C.与D.与拟发行债券到期日相同的政府债券的到期收益率

(2014年)甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:甲公司适用的企业所得税税率为25%。要求:(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。

甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本,甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w进行了以下分析及计算:(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:(2) 公司债券的平均风险补偿率=(3.7%+4.3%+4%) /3=4%(3) 使用 3 年期政府债券的票面利率估计无风险报酬率, 无风险报酬率=4%(4) 税前债务成本=无风险报酬率+公司债券的平均风险补偿率=4%+4%=8%(5) 拟发行债券的票面利率=税后债务成本=8%×(1-25%) =6%要求:(1) 请指出小 w 在确定公司拟发行债券票面利率过程中的错误之处, 并给出正确的做法。(无需计算)(2) 如果对所有错误进行修正后等风险债券的税前债务成本为 8.16%, 请计算拟发行债券的票面利率和每期(半年) 付息额。

甲公司是一家制造业企业,信用级别为A级,目前没有上市债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债权的票面利率。 2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息。2012年7月1日,本公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的等风险投资市场报酬率为10%。 要求: (1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。 (2)计算2012年7月1日,甲公司债券的发行价格。 (3)2014年7月1日,A投资人在二级市场上以970元购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

(2015年)甲公司是一家制造业企业,信用级别为A级,目前没有上市债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息。2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天,等风险投资市场报酬率为10%。要求:(1)计算2012年1月1日A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。(2)计算2012年7月1日甲公司债券的发行价格。(3)2014年7月1日,A投资人在二级市场上以970元购买了甲公司债券,并计划持有至到期,投资当天,等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务资本成本。财务部新入职的小w进行了以下分析及计算:(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%(3)使用3年期政府债券的票面利率估计无风险利率,无风险利率=4%(4)税前债务资本成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%(5)拟发行债券的票面利率=税后债务资本成本=8%×(1-25%)=6%要求:(1)请指出小w在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。(2)如果对所有错误进行修正后等风险债券的税前债务资本成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

(2017年)甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本,甲公司目前没有已上市债券,为此确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w进行了一下分析及计算:(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%(3)使用3年期政府债券的票面利率估计无风险报酬率,无风险报酬率=4%(4)税前债务成本=无风险报酬率+公司债券的平均风险补偿率=4%+4%=8%(5)拟发行债券的票面利率=税后债务成本=8%×(1-25%)=6%要求:(1)请指出小w在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法。(无需计算)(2)如果对所有错误进行修正后等风险债券的税前债务成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

甲公司是一家上市公司,使用“债券收益率风险调整模型”估计甲公司的权益资本成本时,债券收益是指( )。A. 政府发行的长期债券的票面利率B. 政府发行的长期债券的到期收益率C. 甲公司发行的长期债券的税前债务资本成本D. 甲公司发行的长期债券的税后债务资本成本

若目前10年期政府债券的市场回报率为5%,甲公司为A级企业,拟发行10年期债券,目前市场上市交易的A级企业债券有一家E公司,其债券的利率为8%,具有同样到期日的国债利率为4.5%,所得税税率为25%,则按照风险调整法甲公司债券的税后成本为( ) A、6.9%B、8.5%C、6.375%D、5.6%

某公司拟发行债券,债券面值为1000元,5年期,票面利率8%,每年付息一次,到期还本。若预计发行时债券市场利率为10%,债券发行费用为发行额的5%,该公司适用的所得税税率为30%,则该债券的资本成本为多少?

问答题ABC公司的信用级别为A级,适用的所得税税率为25%。该公司现在急需筹集1000万资金,欲平价发行10年期的长期债券。目前新发行的10年期政府债券的市场收益率为4.4%。为估计其税前债务成本,收集了目前上市交易的A级公司债券4种。有关数据下表所示。计算发行债券的税前资本成本;

问答题ABC公司的信用级别为A级,适用的所得税税率为25%。该公司现在急需筹集1000万资金,欲平价发行10年期的长期债券。目前新发行的10年期政府债券的市场收益率为4.4%。为估计其税前债务成本,收集了目前上市交易的A级公司债券4种。有关数据下表所示。计算发行债券的税后资本成本。

单选题若目前10年期政府债券的市场回报率为3%,甲公司为A级企业,拟发行10年期债券,目前市场上交易的A级企业债券有一家E公司,其债券的利率为7%.具有同样到期日的国债利率为3.5%。则按照风险调整法确定甲公司债券的税前成本应为()。A13.5%B10%C10.5%D6.5%

单选题若目前10年期政府债券的市场回报率为3%,甲公司为A级企业,拟发行10年期债券,目前市场上交易的A级企业债券有一家E公司,其债券的利率为7%,具有同样到期日的国债利率为3.5%,则按照风险调整法甲公司债券的税前成本应为( )。A9.6%B9%C12.8%D6.5%