某增值税一般纳税人支付税控系统专用设备的技术服务费660元,取得增值税专用发票注明,金额564.1、税额95.9元,按规定可以抵减增值税应纳税额的会计核算为( )。

某增值税一般纳税人支付税控系统专用设备的技术服务费660元,取得增值税专用发票注明,金额564.1、税额95.9元,按规定可以抵减增值税应纳税额的会计核算为( )。

参考解析

解析:企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。

相关考题:

下列税额,可以从销项税额中抵扣或应纳税客中抵免的有( )。A.营业税纳税人购置税控收款机取得的增值税专用发票上注明的税额B.增值税一般纳税人购置税控收款机取得的增值税专用发票上注明的税额C.增值税小规模纳税人购置税控收款机取得的增值税专用发票上注明的税额D.增值税一般纳税人购置防伪税控能用设备取得的增值税专用发票上注明的税额

下列税额,可以从销项税额中抵扣或应纳税额中抵免的有A.营业税纳税人购置税控收款机取得的增值税专用发票上注明的税额B.增值税一般纳税人购置税控收款机取得的增值税专用发票上注明的税额C.增值税小规模纳税人购置税控收款机取得的增值税专用发票上注明的税额D.增值税一般纳税人购置防伪税控能用设备取得的增值税专用发票上注明的税额

下列关于增值税小规模纳税人增值税会计处理的表述中,正确的有()。A.增值税小规模纳税人“应交税费——应交增值税”科目的借方发生额,反映已缴的增值税额,贷方发生额反映应缴增值税额B.增值税小规模纳税人发生增值税税控系统专用设备的技术维护费,按实际支付或应付的金额,借记“管理费用”科目,贷记“银行存款”等科目C.增值税小规模纳税人发生增值税税控系统专用设备的技术维护费,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“其他收益”科目D.增值税小规模纳税人初次购买增值税税控系统专用设备,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目E.增值税小规模纳税人初次购买增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“应交税费——应交增值税”科目

甲公司为增值税一般纳税人,初次购买数台增值税税控系统专用设备作为固定资产核算,取得增值税专用发票上注明的价款为 40 000,增值税税额为 5 200 元,价款和税款以银行存款支付,则按照规定可以抵减增值税应纳税额为( )元。A.40 000B.45 200C.0D.5 200

丁公司为增值税一般纳税人,初次购买数台增值税税控系统专用设备作为固定资产核算,取得增值税专用发票上注明的价款为10 000元,增值税税额为1 300元,价款和税款以银行存款支付,则按照规定可以抵减的增值税应纳税额为( )元。A.10 000B.11300C.0D.1300

下列关于初次购买增值税税控系统专用设备和缴纳技术维护费用抵减增值税应纳税额的会计处理中,不正确的是( )。A.专有设备不作为固定资产核算,因此不存在折旧问题B.企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目C.一般纳税人发生的增值税税控系统的技术维护费,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目D.一般纳税人购入增值税税控系统专用设备,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目

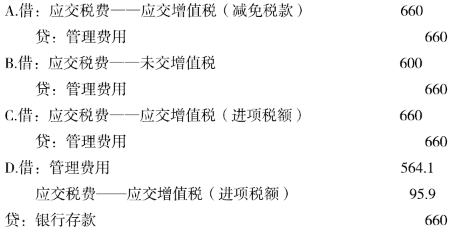

某增值税一般纳税人支付税控系统专用设备的技术服务费660元,取得增值税专用发票注明,金额564.1、税额95.9元,按规定可以抵减增值税应纳税额的会计核算为( )。A.借:应交税费——应交增值税(减免税款) 660 贷:管理费用 660B.借:应交税费——未交增值税 600 贷:管理费用 660C.借:应交税费——应交增值税(进项税额) 660 贷:管理费用 660D.借:管理费用 564.1 应交税费——应交增值税(进项税额) 95.9 贷:银行存款 660

纳税人从2011年12月起,初次购买增值税税控系统专用设备的,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。A、全额抵减增值税应纳税额B、技术维护费不得抵减当期应纳税额C、专用设备进项税额可以抵扣D、专用设备进项税额不得抵扣

小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应冲减()科目。A、进项税额B、营改增抵减的销项税额C、应交税费—应交增值税D、应交税费—未交增值税

纳税人从2011年12月起,初次购买增值税税控系统专用设备,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。A、全额抵减增值税应纳税额B、技术维护费不得抵减当期应纳税额C、专用设备进项税额可以抵扣D、专用设备进项税额不得抵扣

增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费—应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,从进项税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。

单选题纳税人从2011年12月起,初次购买增值税税控系统专用设备的,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。A全额抵减增值税应纳税额B技术维护费不得抵减当期应纳税额C专用设备进项税额可以抵扣D专用设备进项税额不得抵扣

单选题一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,应借记“应交税费——应交增值税(减免税款)”科目,贷记()科目。A管理费用B营业外收入C应交税费—应交增值税(销项税额)D应交税费—应交增值税(销项税额抵减)

单选题某增值税一般纳税人支付税控系统专用设备的技术服务费660元,取得增值税专用发票注明金额622.64元、税额37.36元,按规定可以抵减增值税应纳税额的会计核算为( )。(2015年考题改编)A借:应交税费一应交增值税(减免税款)660贷:其他收益660B借:应交税费一未交增值税660贷:其他收益660C借:应交税费一应交增值税(进项税额)660贷:其他收益660D借:管理费用622.64应交税费一应交增值税(进项税额)37.36贷:银行存款660

单选题营业税改征增值税试点地区的增值税一般纳税人,初次购买增值税税控系统专用设备支付的费用按规定,允许在增值税应纳税额中全额抵减,则企业应在“应交税费——应交增值税”科目下增设( )专栏,用于记录该企业按规定抵减的增值税应纳税额。A进项税额B减免税款C营改增抵减的销项税额D增值税留抵税额

单选题小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应冲减()科目。A进项税额B营改增抵减的销项税额C应交税费—应交增值税D应交税费—未交增值税

单选题于增值税税收政策的叙述,不正确的是()。A一般纳税人注销时,其存货不做进项税额转出处理,其留抵税额也不予退税B纳税人既欠缴增值税,又有增值税留抵税额的,应以留抵税额抵减增值税欠税C增值税纳税人再次购买增值税税控系统专用设备的,其支付的费用可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额)D纳税人向其他个人转让不动产或者出租不动产的,不得开具增值税或申请代开增值税专用发票。

判断题增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费—应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。A对B错

单选题下列关于小规模纳税人初次购买增值税税控系统设备的处理,表述正确的是)。A应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额B初次购买增值税税控系统专用设备支付的费用允许在增值税应纳税额中全额抵减C按规定抵减的增值税应纳税额,应计入递延收益科目D应将购入的增值税税控系统专用设备确认为固定资产

单选题根据现行政策,关于增值税纳税人购进增值税税控系统专用设备的处理,下列表述正确的是( )。A增值税一般纳税人购进增值税税控系统专用设备只有取得增值税专用发票才可以抵扣进项税B增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备支付的费用,可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额)C增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备支付的费用,可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为不含税价款)D增值税纳税人2011年12月1日以后缴纳的技术维护费一律不得在应纳税额中抵减