M公司上年销售收入为5000万元。上年末有关资产负债表资料如下:(单位:万元)根据过去经验,M公司的经营资产及经营负债与销售收入同比例变动,所持有的金融资产中,需要保留3840万元的最低限额,以备各种意外支付。今年预计销售额为5500万元,销售净利率为6%,股利支付率为80%。M公司今年的外部资金需要量为( )万元。A、67.4B、74C、80D、134

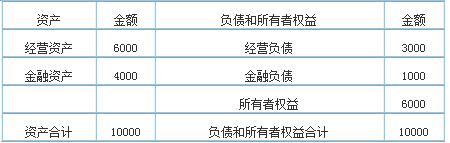

M公司上年销售收入为5000万元。上年末有关资产负债表资料如下:(单位:万元)

根据过去经验,M公司的经营资产及经营负债与销售收入同比例变动,所持有的金融资产中,需要保留3840万元的最低限额,以备各种意外支付。

今年预计销售额为5500万元,销售净利率为6%,股利支付率为80%。

M公司今年的外部资金需要量为( )万元。

根据过去经验,M公司的经营资产及经营负债与销售收入同比例变动,所持有的金融资产中,需要保留3840万元的最低限额,以备各种意外支付。

今年预计销售额为5500万元,销售净利率为6%,股利支付率为80%。

M公司今年的外部资金需要量为( )万元。

A、67.4

B、74

C、80

D、134

B、74

C、80

D、134

参考解析

解析:外部资金需要量=300-160-66=74(万元)

相关考题:

(五)某公司2008年度有关财务资料如下:指标年初数(万元)年末数(万元)指标本年数(万元)流动资产72008000销售收入20000其中:存货35004000销售成本15000流动负债40005000净利润4000该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。97.2008年该公司的销售净利率为( )。A.8%B.10%C.15%D.20%

(五)该公司200度有关财务资料如下:指标年初数(万元)年末数(万元)指标本年数(万元)流动资产72008000销售收入20000其中:存货35004000销售成本15000流动负债40005000净利润4000该公司采用剩利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。第97题:2008年该公司的销售净利率为( )。A.8%B.10%C.15%D.20%

(四)某公司2005年度有关财务资料如下: 指标年初数(万元)年末数(万元)指标上年数(万元)本年数(万元)流动资产7 2008 000销售收入18 00020 000其中:存货3 0004 500销售成本12 00015 000流动负债4 0005 000净利润2 5003 00096.该公司2005年的销售净利率为( )。A.8%B.10%C.15%D.20%

F公司是一家上市公司,加权平均资本成本为10%。近年来一直没有增发新股。其他有关资料如下:(1)今年的销售收入为l0000万元,税后经营利润为l500万元,今年利润留存600万元;(2)今年末的净负债为2000万元,股东权益为10000万元;(3)预计该公司明年的销售增长率为30%;(4)本年的可持续增长率为6.38%。要求:(1)假设该企业本年年末的净财务杠杆与上年年末相同,计算本年的投资资本回报率和经济利润;(2)假设F公司未来的“税后经营利润/销售收入”可以维持本年水平。判断企业明年处于财务战略矩阵的第几象限,属于哪种类型;并说明该公司应该采取哪些财务战略。

某公司有关资料如下:(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。(2)该公司2007年度销售收入为2 000万元,净利润为200万元。要求:(1)计算销售利润率;(2)计算总资产周转率(用年末数计算);(3)计算权益乘数;(4)计算自有资金利润率。

甲公司上年净利润4760万元,发放现金股利190万元,发放负债股利580万元,上年年末的每股市价为20元。公司适用的所得税率为25%。其他资料如下:资料1:上年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值2元,全部发行在外);资料2:上年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;资料3:上年12月1日按照4元的价格回购600万股普通股;资料4:上年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,债券面值为100元,转换比率为90。要求:(1)计算上年的基本每股收益;(2)计算上年的稀释每股收益;(3)计算上年的每般股利;(4)计算上年年末每股净资产;(5)按照上年年末的每股市价计算市盈率和市净率。

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

A公司2016年度销售收入为5000万元,净利400万元,支付股利200万元。2016年末有关资产负债表资料如下:(单位:万元) 根据A公司过去经验,经营资产中有70%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,需要保留的金融资产最低为1840万元,以备各种意外支付。 要求解答以下互不相关问题: 1)A公司预测2017年度的销售额为6500万元,预计2017年度销售净利率为6%,股利支付率为80%。计算A公司2017年满足销售增长所需的外部融资额。如果A公司希望2017年维持2016年度净财务杠杆不变,计算A公司应当筹集的金融负债和股权资本数额。 2)A公司预计2017年销售额为5500万元,不增发新股,在净财务杠杆、销售净利率不变的情况下,计算A公司2017年可以支付多少股利,以及金融负债的变动额。

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。要求:若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为( )。A.1.22 B.1.48 C.1.35 D.1.83

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。要求:甲公司2020年的销售净利率为( )。A.12.5% B.12% C.13.5% D.12.8%

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。要求:2020年可以增加的留存收益为( )万元。A.1450 B.1200 C.900 D.2500

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。要求:计算2020年甲公司需增加的对外筹集资金量为( )万元。A.1248 B.452 C.865 D.790

华图公司2019年的有关财务资料如下:(1)2019年12月31日资产负债表简表如下:资产负债表(简表)2019年12月31日单位:万元注:2019年年末应付利息中计入固定资产的资本化利息为20万元。(2)2019年利润表简表如下:利润表(简表)2019年度单位:万元(3)该公司2019年非经营净收益为-60万元。要求:(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;(2)计算该公司2019年应收账款周转率和存货周转率;(3)计算该公司2019年净收益营运指数。

A 公司 2014 年销售收入 5000 万元,净利 400 万元,支付股利 200 万元。预计 2015 年需要的金融资产最低为 2840 万元。2014 年末有关资产负债表资料如下:要求:假设预计 2015 年资产总量为 12000 万元,负债的自发增长为 800 万元,可以获得外部融资额 800 万元,销售净利率和股利支付率不变,计算 2015 年可实现的销售额。

M公司上年销售收入为5000万元。上年末有关资产负债表资料如下:(单位:万元)根据过去经验,M公司的经营资产及经营负债与销售收入同比例变动,所持有的金融资产中,需要保留3840万元的最低限额,以备各种意外支付。今年预计销售额为5500万元,销售净利率为6%,股利支付率为80%。M公司可动用的金融资产为( )万元。A、160B、840C、3840D、4000

M公司上年销售收入为5000万元。上年末有关资产负债表资料如下:(单位:万元)根据过去经验,M公司的经营资产及经营负债与销售收入同比例变动,所持有的金融资产中,需要保留3840万元的最低限额,以备各种意外支付。今年预计销售额为5500万元,销售净利率为6%,股利支付率为80%。下列关于M公司指标值的说法中,正确的有( )。A、经营资产销售百分比为120%B、经营负债销售百分比为60%C、销售增长率为10%D、销售增长率为9.09%

M公司上年销售收入为5000万元。上年末有关资产负债表资料如下:(单位:万元)根据过去经验,M公司的经营资产及经营负债与销售收入同比例变动,所持有的金融资产中,需要保留3840万元的最低限额,以备各种意外支付。今年预计销售额为5500万元,销售净利率为6%,股利支付率为80%。M公司今年的资金总需求为( )万元。A、180B、250C、273D、300

某公司2012年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收账款为400万元,年末应收账款为600万元;年初存货为200万元,年末存货为300万元。该公司2012年的资产净利率为( )。A、4%B、5%C、8%D、10%

某公司2011年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收账款为400万元,年末应收账款为600万元;年初存货为200万元,年末存货为300万元。该公司2011年的应收账款周转率为( )次。A、5B、10C、12D、16

企业乙上年度销售收入8000万元,销售利2000万,上年初有效运营资产1500万元,上年末有效运营资产2500万元,预计销售收入年增长率50%,对应调节系数为1,其营运资金总量约为()A、2250万元B、2500万元C、2750万元D、3250万元

单选题A企业上年的销售收入为5000万元,销售净利率为10%,收益留存率为60%,上年年末的股东权益为800万元,总资产为2000万元。本年计划销售收入达到6000万元,销售净利率为12%,资产周转率为2.4次,收益留存率为80%,不增发新股和回购股票,则下列说法中不正确的是()。A本年年末的权益乘数为1.82B本年的可持续增长率为72%C本年年末的负债大于上年年末的负债D本年股东权益增长率为72%

单选题丁公司上年末的敏感性资产和敏感性负债总额分别为3600万元1500万元,上年末的留存收益为100万元,上年实现销售收入6000万元。公司预计今年的销售收入将增长20%,为此需要追加100万元的固定资产投资。另外,预计今年年末的留存收益将达到170万元。则该公司按照销售百分比法预测的今年对外筹资需要量为()万元。A250B450C350D160

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。

问答题甲公司上年实现净利润4760万元,发放现金股利190万元,上年年末的每股市价为20元。公司适用的所得税税率为25%。其他资料如下:资料一:上年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值2元,全部发行在外):资料二:上年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;资料三:上年12月1日按照4元的价格回购600万股普通股;资料四:上年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,债券面值为100元,转换比率为90。要求:(1)计算上年的基本每股收益。(2)计算上年的稀释每股收益。(3)计算上年的每股股利。(4)计算上年末每股净资产。(5)按照上年末的每股市价计算市盈率和市净率。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。