已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。要求:2020年可以增加的留存收益为( )万元。A.1450 B.1200 C.900 D.2500

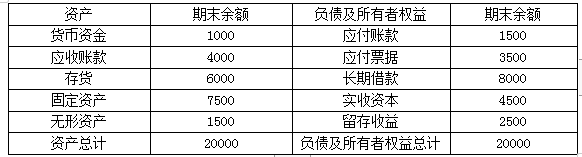

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。

A.1450

B.1200

C.900

D.2500

B.1200

C.900

D.2500

参考解析

解析:增加的留存收益=40000×(1+20%)×12.5%×15%=900(万元)

相关考题:

某公司20×6销售收入为10000万元,销售成本率为70%,销售净利润率为12%,净利润的70%分配给投资者。 20×6年12月31日的资产负债表(简表)如下:假设流动资产和流动负债随销售同比例变动,长期资产不变动,20×7年预计销售收入增长20%,销售净利率为10%,留存收益率为40%,外部融资额为( )万元。A.80B.100C.120D.150

甲公司上年销售收入为2000万元,可持续增长率为10%,资产周转次数为5次,收益留存为50万元;本年销售收入增长15%,收益留存为100万元,年末股东权益为900万元,资产周转次数为4次。则下列说法正确的有( )。A.本年可持续增长率为12.5%B.本年超常增长的销售收入为50万元C.本年超常增长额外所需资金为135万元D.本年超常增长提供的额外利润留存为45万元

已知:某公司2008年销售收入为3000万元,销售净利润率为8%,净利润的70%分配给投资者。2008年12月31日的资产负债表(简表)如下:该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。该公司的敏感资产销售百分比为( )。A.0.5B.0.4C.0.3D.0.2

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

甲已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元):假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。要求:预测该公司在不保留金融资产的情况下的外部融资需求额。

(2019年)甲公司是一家能源类上市公司,当年取得的利润在下年分配,2018年公司净利润为10000万元,2019年分配现金股利3000万元。预计2019年净利润为12000万元,2020年只投资一个新项目,总投资额为8000万元。要求:(1)如果甲公司采用固定股利政策,计算2019年净利润的股利支付率。(2)如果甲公司采用固定股利支付率政策,计算2019年净利润的股利支付率。(3)如果甲公司采用剩余股利政策,目标资本结构是负债/权益是2/3,计算2019年净利润的股利支付率。(4)如果甲公司采用低正常股利加额外股利政策,低正常股利为2000万元,额外股利为2019年净利润扣除低正常股利后余额的16%,计算2019年净利润的股利支付率。(5)比较上述各种股利政策的优点和缺点。

甲公司2015年营业收入为1800万元,已知管理用资产负债表中净经营资产为1000万元,金融资产为20万元,留存收益50万元。预计2016年销售增长率为8%,净经营资产周转率不变,预计管理用资产负债表中金融资产15万元,留存收益100万元,则外部融资额为( )万元 A、0B、15C、25D、35

甲公司2020年营业收入为2250万元,已知管理用资产负债表中净经营资产为1800万元,金融资产为45万元,留存收益为75万元。预计2021年销售增长率为10%,净经营资产周转率、金融资产保持不变,留存收益为180万元,则外部融资额为( )万元。A.30B.45C.75D.120

甲公司2019年的销售收入为4000万元,净利润为500万元,利润留存率为60%,预计以后年度净利润和股利的增长率均为5%。甲公司的β系数为1.2,无风险利率为5%,市场平均股票的收益率为10%,则甲公司的本期市销率为( )。A.0.88 B.0.83 C.0.44 D.0.42

甲公司是一家能源类上市公司,当年取得的利润在下年分配,2018 年公司净利润为 10000 万元,2019 年分配现金股利 3000 万元。预计2019 年净利润为 12000 万元,2020 年只投资一个新项目,总投资额为 8000 万元。 要求:(1)如果甲公司采用固定股利政策,计算 2019 年净利润的股利支付 率。(2)如果甲公司采用固定股利支付率政策,计算 2019 年净利润的股 利支付率。(3)如果甲公司采用剩余股利政策,目标资本结构是负债∶权益=2∶ 3,计算 2019 年净利润的股利支付率。(4)如果甲公司采用低正常股利加额外股利政策,低正常股利为 2000 万元,额外股利为 2019 年净利润扣除低正常股利后余额的 16%,计 算 2019 年净利润的股利支付率。(5)比较上述股利政策的优点和缺点。

甲公司处于可持续增长状态,2019 年初总资产为 1000 万元,总负 债为 200 万元,预计 2019 年净利润为 100 万元,股利支付率为 20%, 甲公司 2019 年可持续增长率为( )。A.2.5% B.8% C.10% D.11.1%

某公司长期以来采用固定股利支付率政策进行股利分配,确定的股利支付率为20%。2016年销售收入为5000万元,税后净利润为600万元,按照固定股利支付率政策,该公司将要支付的股利为( )万元。A.120B.880C.1000D.1120

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。要求:若增加的对外筹集资金是利用发行债券筹集,计算2020年的产权比率为( )。A.1.22 B.1.48 C.1.35 D.1.83

甲公司采用销售百分比法预测2019年外部资金需要量。2018年销售收入为10000万元,敏感资产和敏感负债分别占销售收入的52%和28%。若预计2019年甲公司销售收入将比上年增长25%,销售净利率为15%,利润留存率为20%,则应追加外部资金需要量为( )万元。 A.100B.225C.300D.600

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。要求:甲公司2020年的销售净利率为( )。A.12.5% B.12% C.13.5% D.12.8%

已知:甲公司2019年销售收入为40000万元,净利润为5000万元,利润留存率为15%。2019年12月31日的资产负债表(简表)如下:资产负债表2019年12月31日单位:万元公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。要求:计算2020年甲公司需增加的对外筹集资金量为( )万元。A.1248 B.452 C.865 D.790

已知甲公司2019年的销售收入为3000万元,销售净利率为10%,利润留存率为40%,预计2020年销售收入将增加10%,其他条件保持不变,则2020年甲公司的内部筹资额为( )万元。A.220 B.132 C.330 D.300

(2019年)甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。 要求:(1)计算2019预计经营性资产增加额。 (2)计算2019预计经营性负债增加额。 (3)计算2019预计留存收益增加额。 (4)计算2019预计外部融资需求量。

甲公司2018 年实现销售收入为100000 万元,浄利润为5000 万元,利润留存率为20%。公司2018 年12 月31 日的资产负债表(简表)如下表所示(单位:万元)。公司预计2019 年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019 年预计经营性资产增加额。(2)计算2019 年预计经营性负债增加额。(3)计算2019 年预计留存收益增加额。(4)计算2019 年预计外部融资需要量

华图公司2019年的有关财务资料如下:(1)2019年12月31日资产负债表简表如下:资产负债表(简表)2019年12月31日单位:万元注:2019年年末应付利息中计入固定资产的资本化利息为20万元。(2)2019年利润表简表如下:利润表(简表)2019年度单位:万元(3)该公司2019年非经营净收益为-60万元。要求:(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;(2)计算该公司2019年应收账款周转率和存货周转率;(3)计算该公司2019年净收益营运指数。

甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元) 公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。 (1)计算2019预计经营性资产增加额。 (2)计算2019预计经营性负债增加额。 (3)计算2019预计留存收益增加额。 (4)计算2019预计外部融资需求量。

已知甲公司2017年的销售收入为5000万元,销售净利率为10%,利润留存率为40%,预计2018年销售收入将增加10%,其他条件保持不变,则2018年甲公司的内部筹资额为( )万元。A.220B.200C.330D.300

D公司2020年的资产负债表(简表)如下。资产负债表(简表)单位:万元D公司2020年净利润为136万元,营业收入3000万元,年末现金比率为0.4。D公司2019年营业净利率为5.61%,总资产周转率为1.43次,权益乘数为2.86。要求:(1)计算上表中字母A和B所代表的项目金额。(2)运用差额分析法依次分析营业净利率、总资产周转率、权益乘数变动对权益净利率的影响。

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示。公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。

甲公司是一家上市公司,2018年的资产负债表简表如下所示:甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。要求:1.计算2019年增加的资金需要量。2.计算2019年外部融资需要量。3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

单选题甲公司采用销售百分比法预测2014年外部资金需要量。2013年销售收入为4000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2014年甲公司销售收入将比上年增长20%,留存收益将增加130万元,则应追加资金需要量为()万元。A54B62C78D123

单选题某公司采用销售百分比法预测2019年的外部融资需求量,已知2018年的销售收入为3000万元,净利润为300万元,敏感资产和敏感负债分别占销售收入的70%和30%,股利支付率为60%,预计2019年销售收入上涨15%,保持2018年的销售净利率和股利支付率不变,则该公司2019年外部融资需求量为()万元。A0B28C35D42