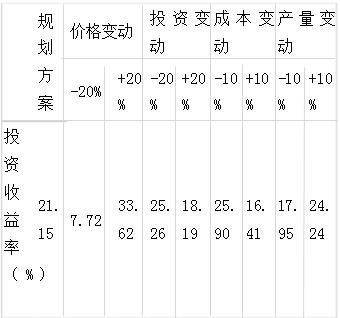

某公司拟建一项目,项目规划方案的投资收益率为21.15%,财务基准收益率为12%,考虑到项目实验过程中的一些不确定因素对投资收益率的影响,试作价格因素和投资因素在+20%,成本因素和产量因素可能在+10%范围变化的敏感性分析(有关计算结果见下表)。

某公司拟建一项目,项目规划方案的投资收益率为21.15%,财务基准收益率为12%,考虑到项目实验过程中的一些不确定因素对投资收益率的影响,试作价格因素和投资因素在+20%,成本因素和产量因素可能在+10%范围变化的敏感性分析(有关计算结果见下表)。

参考解析

略

相关考题:

下列关于敏感度系数和临界点的表述,正确的有( )。A.敏感度系数的计算结果可能受到不确定因素变化率取值的影响B.在临界点计算中,当不确定性因素为费用科目时,其临界点是不确定性因素增加的百分率c.某不确定因素敏感度系数=该不确定因素变化率÷评价指标相对基本方案的变化率D.对于同一个投资项目,随着设定基准收益率的提高j项目财务内部收益率的临界点就会变低E.项目评价中,只能通过绘制敏感性分析图求得临界点的近似值

某项目不确定因素为建设投资、运营负荷、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、15%、7%和10%,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是( )。A.建设投资B.销售价格C.运营负荷D.原材料价格

对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为:A. -10%B. 3%C. 10%D. 15%

对某项目投资方案进行单因素敏感性分析,基准收益率15%,采用内部收益率作为评价指标,投资额、经营成本、销售收入为不确定性因素,计算其变化对IRR的影响如表所示。则敏感性因素按对评价指标影响的程度从大到小排列依次为:A.投资额、经营成本、销售收入B.销售收入、经营成本、投资额C.经营成本、投资额、销售收入D.销售收入、投资额、经营成本

某建设项目选定项目投资、产品价格、产品成本和产量四个不确定性因素,各按±10%的变化幅度分析其对项目总投资收益率的影响,分析数据见下表。基准方案用平均敏感度方法判定,四个不确定性因素中最敏感的因素是()A、项目投资B、产品价格C、产品成本D、产量

某建设项目选定项目投资、产品价格、产品成本和产量四个不确定性因素,各按±10%的变化幅度分析其对项目总投资收益率的影响,分析数据见下表。基准方案用平均敏感度方法判定,四个不确定性因素中最敏感的因素是( )。A.项目投资B.产量C.产品成本D.产品价格

某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。A、投资额→产品价格→经营成本B、产品价格→投资额→经营成本C、投资额→经营成本→产品价格D、产品价格→经营成本→投资额

某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是( )。A.-1.835B.-2和-1.67C.1.835D.2和1.67

某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图,可变成本的临界点大约为( )。A.5%B.10%C.15%D.20%

某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低1O%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是()A:-1.835B:-2和-1.67C:1.835D:2和1.67

对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为()A、-10%B、3%C、10%D、15%

某项目不确定因素为建设投资、运营负荷、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、15%、7%和10%,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。A、建设投资B、销售价格C、运营负荷D、原材料价格

某投资项目以财务内部收益率为敏感性分析对象,计算出建设投资、销售价格、原材料价格不确定因素的临界点分别为12.3%、-7.1%、22.4%,则该项目的最敏感因素是()。A、建设投资B、销售价格C、原材料价格D、经营成本

下列关于敏感性分析的方法和步骤表达不当的一项是()。A、找出那些最能反映项目投资效益的经济评价指标如财务内部收益率等作为其分析对象。B、从众多影响项目投资效益的不确定性因素中选取对经济评价指标无影响并在开发周期内不发生变化的因素作为敏感分析中的不确定因素。C、分析时要设定不确定因素的变化范围D、对项目的经济评价指标进行分析计算,找出敏感性因素。

某项目不确定因素为建设投资、经营成本、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、12%、7%和10%时,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。A、建设投资B、经营成本C、销售价格D、原材料价格

某项目基本方案的财务内部收益里15%,以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是()。A、-1.835B、-2和-1.76C、7.835D、2和1.76

单选题下列关于敏感性分析的方法和步骤表达不当的一项是()。A找出那些最能反映项目投资效益的经济评价指标如财务内部收益率等作为其分析对象。B从众多影响项目投资效益的不确定性因素中选取对经济评价指标无影响并在开发周期内不发生变化的因素作为敏感分析中的不确定因素。C分析时要设定不确定因素的变化范围D对项目的经济评价指标进行分析计算,找出敏感性因素。

单选题某项目不确定因素为建设投资、经营成本、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、12%、7%和10%时,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。A建设投资B经营成本C销售价格D原材料价格

单选题某投资项目以财务内部收益率为敏感性分析对象,计算出建设投资、销售价格、原材料价格不确定因素的临界点分别为12.3%、-7.1%、22.4%,则该项目的最敏感因素是()。A建设投资B销售价格C原材料价格D经营成本

单选题某项目单因素敏感性分析,评价指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,从下表所示计算结果可知,项目对三个因素的敏感程度由高到低依次为()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTE0ODQzNzc5ODUucG5n]A投资额产品价格经营成本B产品价格投资额经营成本C投资额经营成本产品价格D经营成本投资额产品价格

单选题某项目基本方案的财务内部收益率15%。以建设投资作为敏感因素进行敏感性分析,当建设投资分别增长和降低10%时,财务内部收益率分别是12%和17.5%,则项目财务内部收益率相对于建设投资的敏感度系数是()。A-1.835B-2和-1.67C1.835D2和1.67

单选题某项目单因素敏感性分析,评价指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,从下表所示计算结果可知,项目对三个因素的敏感程度由高到低依次为()。A 投资额产品价格经营成本B 产品价格投资额经营成本C 投资额经营成本产品价格D 经营成本投资额产品价格