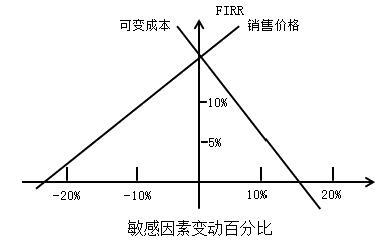

某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图,可变成本的临界点大约为( )。A.5%B.10%C.15%D.20%

某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图,可变成本的临界点大约为( )。

A.5%

B.10%

C.15%

D.20%

B.10%

C.15%

D.20%

参考解析

解析:本题考查的是敏感性分析。内部收益率随可变成本的变化曲线与基准收益率线相交的交点就是可变成本变化的临界点,用该点对应的不确定因素的变化率表示,用该变化率换算的不确定因素的变化数值就成为临界值,可以估算出可变成本的临界点小于10%。则选择A选项。参见教材P367。

相关考题:

在敏感性分析中,分析指标的确定,一般是根据项目的特点、不同的研究阶段、实际需求情况和指标的重要程度来选择,与进行分析的目标和任务有关。如果主要分析产品价格波动对方案超额净收益的影响,则可选用 ( ) 作为分析指标。 A、投资回收期B、财务净现值C、财务内部收益率D、基准收益率

某投资项目的单因素敏感性分析中,基本方案对应的销售量为0.8万台,年,财务内部收益率为25%。当产品的销售量减少10%时,该项目的财务内部收益率降低到22%,则此时的敏感度系数为( )。A.0.30B.0.83C.1.20D.1.36

对某投资方案进行单因素敏感性分析,选取的分析指标为净现值NPV,考虑投资额、产品价格、经营成本为不确定性因素,计算结果如图所示,不确定性因素产品价格变化的临界点约为:A. -10%B.0C. 10%D. 20%

对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为:A. -10%B. 3%C. 10%D. 15%

对某项目投资方案进行单因素敏感性分析,基准收益率15%,采用内部收益率作为评价指标,投资额、经营成本、销售收入为不确定性因素,计算其变化对IRR的影响如表所示。则敏感性因素按对评价指标影响的程度从大到小排列依次为:A.投资额、经营成本、销售收入B.销售收入、经营成本、投资额C.经营成本、投资额、销售收入D.销售收入、投资额、经营成本

对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。A、投资额B、产品价格C、经营成本D、汇率

根据对项目不同方案的敏感性分析,下列说法正确的是( )。A.敏感分析图纵轴为不确定因素的变化率B.敏感分析图横轴为内部收益率的数值C.项目某因素的与纵轴的交点即为临界点D.项目敏感程度小,抗风险能力强

某项目投资内部收益率高于采用的基准收益率,关于该项目敏感性分析指标的说法,正确()的是A:费用科目的敏感度系数一般为正数B:临界点越高表明该因素的敏感性越强C:临界点随设定的基准收益率的提高而变高D:敏感度系数与以百分率表示的临界点两者的正负号相反

根据对项目不同方案的敏感性分析,下列说法正确的是( )。 A、敏感分析图纵轴为不确定因素的变化率 B、敏感分析图横轴为内部收益率的数值 C、项目某因素的与纵轴的交点即为临界点 D、项目敏感程度小,抗风险能力强

某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定 因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图,可变成本的临 界点大约为 ( )A. 5% B. 10%C. 15% . D. 20%

某公司拟建一项目,项目规划方案的投资收益率为21.15%,财务基准收益率为12%,考虑到项目实验过程中的一些不确定因素对投资收益率的影响,试作价格因素和投资因素在+20%,成本因素和产量因素可能在+10%范围变化的敏感性分析(有关计算结果见下表)。

对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为()A、-10%B、3%C、10%D、15%

某投资项目以财务内部收益率为敏感性分析对象,计算出建设投资、销售价格、原材料价格不确定因素的临界点分别为12.3%、-7.1%、22.4%,则该项目的最敏感因素是()。A、建设投资B、销售价格C、原材料价格D、经营成本

下列关于敏感性分析的方法和步骤表达不当的一项是()。A、找出那些最能反映项目投资效益的经济评价指标如财务内部收益率等作为其分析对象。B、从众多影响项目投资效益的不确定性因素中选取对经济评价指标无影响并在开发周期内不发生变化的因素作为敏感分析中的不确定因素。C、分析时要设定不确定因素的变化范围D、对项目的经济评价指标进行分析计算,找出敏感性因素。

某项目不确定因素为建设投资、经营成本、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、12%、7%和10%时,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。A、建设投资B、经营成本C、销售价格D、原材料价格

在对某项目进行现金流量分析时,选定的基准收益率为10%,经测算该项目的内部收益率为12%.若重新设定基准收益率为13%时,该项目的内部收益率应该等于( )。A、10%B、12%C、13%D、14%

单选题关于敏感性分析中临界点的说法,正确的是( )。A临界点的高低与设定的基准收益率无关B敏感性分析图中,不确定因素临界点距纵轴越远说明该因素的敏感度越大C临界点可以通过敏感性分析图来求得近似值D不确定因素属于效益科目时,临界点为其提高的百分率

多选题A销售价格比可变成本对财务内部收益率的影响程度大B以财务内部收益率指标判断,该项目可行C当以可变成本作为不确定因素时,临界点为可变成本增加的百分率D可变成本的临界点大于10%E当该项目基准收益率为5%时,可变成本的临界点会变低

单选题某项目不确定因素为建设投资、经营成本、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、12%、7%和10%时,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。A建设投资B经营成本C销售价格D原材料价格

单选题某投资项目以财务内部收益率为敏感性分析对象,计算出建设投资、销售价格、原材料价格不确定因素的临界点分别为12.3%、-7.1%、22.4%,则该项目的最敏感因素是()。A建设投资B销售价格C原材料价格D经营成本

多选题下列有关财务基准收益率的表述中,正确的是( )。[2008年真题]A项目投资和项目资本金财务内部收益率的差别基准值应该相同B财务基准收益率是财务分析最重要的参数C项目业主和财务分析人员不能自行研究设定经营性项目的财务基准收益率D以加权平均资金成本为基础来确定经营性项目的财务基准收益率是国际通行做法E投资各方财务内部收益率的差别基准应由各投资方自行确定

单选题对某投资项目进行敏感性分析,采用的评价指标为内部收益率,基准收益率为15%,基本方案的内部收益率为18%,对于不确定性因素销售收入,当销售收入降低10%,内部收益率为15%时,销售收入变化的临界点为()A-10%B3%C10%D15%