收益率曲线曲度变凸,则卖出中间期限的国债期货、买人长短期限的国债期货。( )

收益率曲线曲度变凸,则卖出中间期限的国债期货、买人长短期限的国债期货。( )

参考解析

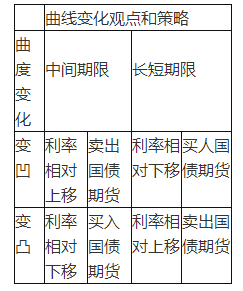

解析:收益率曲线曲度变化及策略如表6—4所示。

表6—4收益率曲线曲度变化及策略

表6—4收益率曲线曲度变化及策略

相关考题:

当投资者预期债券收益率曲线将更为陡峭时,则( )。A. 投资者可以买入短期国债期货B. 投资者可实现“买入收益率曲线”套利C. 投资者可以卖出短期国债期货D. 投资者可实现“卖出收益率曲线”套利

下列关于国债期货基差交易策略,正确的是()。A.基差空头策略即卖出国债现货、买入国债期货B.基差多头策略即卖出国债现货、买入国债期货C.基差多头策略即买入国债现货、卖出国债期货D.基差空头策略即买入国债现货、卖出国债期货

国债基差交易策略包括( )。A.买入基差策略为买入国债现货、卖出国债期货B.卖出基差策略为卖出国债现货、买入国债期货C.买入基差策略为卖出国债现货、买入国债期货D.卖出基差策略为买入国债现货、卖出国债期货

若收益率曲线向上倾斜,当其向下平移时,投资者可选择的套利策略有()A、买入10年期国债期货,卖出5年期国债期货B、买入5年期国债期货,卖出3年期国债期货C、卖出10年期国债期货,买入5年期国债期货D、卖出5年期国债期货,买入3年期国债期货

当预期到期收益率曲线变陡峭时,适宜采取的国债期货跨品种套利策略是()A、做多10年期国债期货合约,同时做多5年期国债期货合约B、做空10年期国债期货合约,同时做空5年期国债期货合约C、做多10年期国债期货合约,同时做空5年期国债期货合约D、做空10年期国债期货合约,同时做多5年期国债期货合约

如果利率期限结构曲线斜率将变小,则应该()。A、进行收取浮动利率,支付固定利率的利率互换B、进行收取固定利率,支付浮动利率的利率互换C、卖出短期国债期货,买入长期国债期货D、买入短期国债期货,卖出长期国债期货

国内股市恢复性上涨,某投资者考虑增持100万元股票组合,同时减持100万元国债组合。为实现上述目的,该投资者可以()。A、卖出100万元国债期货,同时卖出100万元同月到期的股指期货B、买入100万元国债期货,同时卖出100万元同月到期的股指期货C、买入100万元国债期货,同时买人100万元同月到期的股指期货D、卖出100万元国债期货,同时买进100万元同月到期的股指期货

假设当前市场收益率曲线向上倾斜,如果预期收益率曲线变陡,则理性投资者首选的策略是()。A、买人期限较长的金融产品B、买人期限较短的金融产品,同时卖出期限较长的金融产品C、卖出期限较短的金融产品D、同时买入卖出期限不同的金融产品

单选题假设当前市场收益率曲线向上倾斜,如果预期收益率曲线变陡,则理性投资者首选的策略是()。A买人期限较长的金融产品B买人期限较短的金融产品,同时卖出期限较长的金融产品C卖出期限较短的金融产品D同时买入卖出期限不同的金融产品

单选题如果利率期限结构曲线斜率将变小,则应该()。A进行收取浮动利率,支付固定利率的利率互换B进行收取固定利率,支付浮动利率的利率互换C卖出短期国债期货,买入长期国债期货D买入短期国债期货,卖出长期国债期货

单选题国债期货跨期套利包括()两种 I 国债期货买入套利 Ⅱ 国债期货卖出套利 Ⅲ “买入收益率曲线”套利 IV “卖出收益率曲线”套利AI、II、IIIBI、II、IVCII、III、IVDI、II

多选题若收益率曲线向上倾斜,当其向下平移时,投资者可选择的套利策略有()A买入10年期国债期货,卖出5年期国债期货B买入5年期国债期货,卖出3年期国债期货C卖出10年期国债期货,买入5年期国债期货D卖出5年期国债期货,买入3年期国债期货

单选题假设在2月10日,投资者预计2~10年各期限的美国国债收益率将平行下移,于是买人2年、5年和10年期美国国债期货,采用梯式投资策略。各期限国债期货价格和DV01如表6—5所示。投资者准备买入100手10年期国债期货,且拟配置在各期限国债期货的DV01基本相同。一周后,收益率曲线整体下移10BP,2年期国债期货,5年期国债期货,10年期国债期货期末价格分别为109.938,121.242,130.641,则投资者最终损益为()万美元。表6—5各期限国债期货价格和DV01A24.50B20.45C16.37D16.24