2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。

参考解析

解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

相关考题:

注册税务师受托对某企业进行纳税审核,发现该企业某月份将福利部门领用的原材料20000元,计入生产费用,经核实当月期末材料结存成本为50000元,期末在产品结存成本为80000元,期末产成品结存成本为120000元,本期销售成本发生额为200000元,则注册税务师采用“按比例分摊法”计算的分摊系数为( )。A.0.08B.0.05C.0.04D.0.044

注册税务师受托对某企业进行纳税审核,发现该企业某月份购进材料时,将应计入材料成本的运输费用10000元计入了销售费用,经核实当月期末材料结存成本为40000元,期末在产品结存成本为60000元,期末完工产品结存成本为150000元,本期销售成本发生额为100000元,则注册税务师调账时采用“按比例分摊法”计算的分摊系数为( )。A.2.86%B.3.23%C.4%D.10%

注册税务师2010年1月受托对某工业企业进行纳税审查,发现该企业09年12月份将运费可以抵扣的进项税额30000元计入原材料成本中,原材料分批领用,请分别按以下两种情况计算分摊率及各环节的错误数额,并作相应调账处理。(1)12月企业成本核算中,产品已经部分完工,已将成本进行分摊计算,完工产品未销售;(2)12月企业成本核算中,产品已经部分完工,已将成本进行分摊,完工产品入库后当月销售其中一部分。其他资料:财务决算报表已编制,经核实,期末原材料成本100000元,在产品成本为50000元,产成品成本为150000元,产品销售成本为300000元。

税务师受托对某企业进行纳税审核,发现该企业某月份将基建工程领用的原材料20000元,计入生产费用,经核实当月期末材料结存成本为50000元,期末在产品结存成本为70000元,期末产成品结存成本为130000元,本期销售成本发生额为200000元,该企业生产与销售保持均衡,则税务师采用“按比例分摊法”计算的分摊率为( )。A.0.08B.0.05C.0.04D.0.0444

注册税务师受托对某企业进行纳税审核,发现该企业某月份将未完工产品的成本计入了完工产品的成本中100000元。由于当期期末该批产品尚未完工,完工产品已经对外部分销售。经核实,期末在产品成本为150000元,产成品成本为200000元,销售成本为300000元。则注册税务师应当怎样调整错误数额,并作出当年或跨年发现错误相应的调账处理。

某注册税务师2007年2月对企业2006年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2005年底企业的生产成本科目余额是100000元,库存商品科目余额是500000元,当期的主营业务成本是400000元,假设该企业已经结账,请代注册税务师做出纳税调整分录。(增值税率17%,所得税率33%)

某税务师事务所受托对某企业进行纳税审查时,发现该企业某月份将管理部门领用的原材料8000元,计入生产成本,经核实该企业当月期末材料结存成本为60000元,期末在产品结存成本为10000元,期末产成品结存成本为70000元,本期销售成本发生额为160000元,则税务师采用“按比例分摊法”计算的分摊率为( )。A.5%B.3.3%C.2.7%D.4.4%

2019年2月税务师受托对某企业2018年的纳税情况进行审核时,发现该企业10月份将不动产在建工程领用的外购原材料9300元,计入生产成本,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的9300元直接作为错账调整的金额。经核实该企业2018年年底材料结存成本为70000元,期末在产品结存成本为80000元,期末产成品结存成本为70000元,已销售产品成本为160000元,假设该企业已经结账。要求:(1)按照“比例分摊法”计算错账调整金额在相关环节分摊的分摊率、分摊数额。(2)作出跨年度账务调整分录。

某税务师2018年12月对某工业企业2018年业务进行纳税审核时,发现该企业在2018年3月份结转完工产品成本时,多结转成本50000元,进一步审核出、入库等原始凭证后,确定该批产品已经在2018年10月全部出售,已知该企业是按月结转利润的,则下列调整分录中正确的是( )。A.借:生产成本50000贷:库存商品50000B.借:生产成本50000贷:本年利润50000C.借:生产成本50000贷:以前年度损益调整50000D.借:生产成本50000贷:利润分配—未分配利润50000

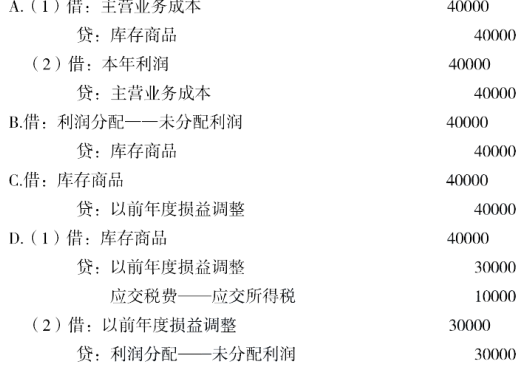

(2014年)2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。A.(1)借:主营业务成本40000(红字)贷:库存商品40000(红字) (2)借:本年利润40000(红字)贷:主营业务成本40000(红字)B.借:利润分配—未分配利润 40000(红字)贷:库存商品 40000(红字)C.借:库存商品 40000贷:以前年度损益调整 40000D.(1)借:库存商品40000贷:以前年度损益调整30000应交税费—应交所得税10000 (2)借:以前年度损益调整30000 贷:利润分配—未分配利润30000

2019年1月,税务师受托对某商业批发企业2018年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2018年度尚未结账,多转成本的调整分录为()。A、借:主营业务成本-40000贷:库存商品-40000借:本年利润-40000贷:主营业务成本-40000B、借:利润分配——未分配利润-40000贷:库存商品-40000C、借:库存商品40000贷:以前年度损益调整40000D、借:库存商品40000贷:以前年度损益调整30000应交税费——应交所得税10000借:以前年度损益调整30000贷:利润分配——未分配利润30000

税务师对某企业2019年纳税情况进行审核,发现企业2019年12月将福利部门领用的材料30000元计入生产成本,该批材料为2019年10月购入,适用13%的税率,由于企业产品成本已经进行了部分结转和销售,所以无法直接调整。 已知2019年底企业期末材料科目金额是200000元,在产品科目余额是100000元,完工产品成本科目余额200000元,当期已销售产品成本是300000元,该企业2019年度已结账。 要求:按“比例分摊法”计算错账调整金额,并做出跨年度账务调整分录。

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()A.借:长期待摊费用30000贷:管理费用30000B.借:长期待摊费用30000贷:以前年度损益调整30000C.借:长期待摊费用30000贷:利润分配未分配利润30000D.借:长期待摊费用30000贷:本年利润30000

(2019年)税务师受托对某企业进行2018年企业所得税汇算清缴的纳税审核时发现,该企业销售产品成本多结转2万元。假定该企业2018年度决算报表已编制完成,对于此项多结转成本的正确账务调整是( )。 A.借:库存商品 20000 贷:主营业务成本 20000 B.借:库存商品 20000 贷:本年利润 20000 C.借:库存商品 20000 贷:以前年度损益调整 20000 D.借:主营业务成本 贷:本年利润

(2014年)2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年度尚未结账,多转成本的调整分录为( )。 A.借:主营业务成本 -40000 贷:库存商品 -40000 借:本年利润 -40000 贷:主营业务成本 -40000 B.借:利润分配——未分配利润 -40000 贷:库存商品 -40000 C.借:库存商品 40000 贷:以前年度损益调整 40000 D.借:库存商品 40000 贷:以前年度损益调整 30000 应交税费——应交所得税 10000 借:以前年度损益调整 30000 贷:利润分配——未分配利润 30000

某税务师2019年3月对企业2018年的纳税情况进行审核时,发现企业在2018年12月份结转完工产品成本时,多结转成本30000元,进一步审核出、入库单等原始凭证时,证实该批产品在2019年2月售出了50%,若该公司2018年度决算报表已编制,则以下调整分录正确的是( )。A.借:生产成本?????????????30000? 贷:主营业务成本???????30000?B.借:以前年度损益调整????30000? 贷:库存商品???????? ???30000?C.借:生产成本???????????15000? 贷:主营业务成本?????15000?借:生产成本???????????15000? 贷:库存商品?????????15000?D.借:生产成本??????????15000? 贷:主营业务成本????15000?借:以前年度损益调整????30000? 贷:库存商品???????? ??30000?

2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年年度决算报表尚未编制,多结转成本的调整分录为( )。A.(1)借:主营业务成本 40000(红字) 贷:库存商品 40000(红字)(2)借:本年利润 40000(红字) 贷:主营业务成本 40000(红字)B.借:利润分配—未分配利润 40000 贷:库存商品 40000C.借:库存商品 40000 贷:以前年度损益调整 40000D.(1)借:库存商品 40000 贷:以前年度损益调整 30000 应交税费—应交所得税 10000(2)借:以前年度损益调整 30000 贷:利润分配—未分配利润 30000

在所得税汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对境外投资分回的税后利润28500元,记入“盈余公积”账户。审查是在年终结账后进行的。税务师经过认真审核,确认该笔投资收益依现行税法规定应予补税。查实持股比例为50%,被投资企业适用税率15%,该企业适用税率25%,故应补缴所得税=28500÷(1-15%)×(25%-15%)=3352.94(元)。请作出调整分录。

单选题税务师2019年2月(企业年度决算报表编制前)在对甲企业2018年的业务进行纳税审查的时候发现,甲企业2018年12月多结转材料成本差异5500元(借方超支数),而消耗该材料的产品已完工入库,该产品尚未出售。则下列对上述业务的调整分录中,正确的是( )。A借:材料成本差异 5500贷:库存商品 5500B借:库存商品 5500贷:材料成本差异 5500C借:材料成本差异 5500贷:主营业务成本 5500D借:材料成本差异 5500贷:本年利润 5500

单选题注册税务师2009年1月受托审核某工业企业2008年度所得税纳税情况(2008年度账已结),发现该企业原材料——乙种材料年末实际结存数量1吨,加权平均单价为2000元/吨;明细账上年末结存记录为红字数量0.5吨,红字金额500元。则注册税务师认为企业多转材料数量及金额为( )。A多转材料数量1吨,多转成本2000元B多转材料数量1吨,多转成本2500元C多转材料数量0.5吨,多转成本1500元D多转材料数量1.5吨,多转成本2000元E多转材料数量1.5吨,多转成本2500元

单选题某税务师2019年2月对某企业2018年度年终结账后的纳税情况进行审查时,发现该企业在2018年10月结转完工产品成本时,多结转成本30000元,税务师进一步审核出、入库单等原始凭证后,确定该批产品已经在2018年12月全部出售,则下列调整分录中正确的是()。A借:生产成本 30000贷:库存商品 30000B借:生产成本 30000贷:本年利润 30000C借:生产成本 30000贷:以前年度损益调整 30000D借:生产成本 30000贷:利润分配一未分配利润 30000

问答题某注册税务师2008年2月对企业2007年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2007年底企业的在产品相关成本科目余额是100000元,期末产品相关成本科目余额500000元,当期的已销售产品成本是400000元,假设该企业已经结账。 要求:(1)按“比例分摊法”计算错账调整金额在相关环节分摊数额。 (2)作出跨年度账务调整分录。

问答题某税务师2015年4月对企业2014年的纳税情况进行审核,发现企业2014年12月份将基建部门领用的库存材料成本30000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的30000元直接作为错账调整金额。2014年底企业的原材料科目余额是80000元,生产成本科日余额是120000元,库存商品科目余额是230000元,主营业务成本是400000元,请做出企业的会计调整分录。(增值税税率17%,企业所得税税率为25%)

单选题2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。(2014年)A(1)借:主营业务成本40000(红字)贷:库存商品40000(红字)(2)借:本年利润40000(红字)贷:主营业务成本40000(红字)B借:利润分配一未分配利润40000贷:库存商品40000C借:库存商品40000贷:以前年度损益调整40000D(1)借:库存商品40000贷:以前年度损益调整30000应交税费一应交所得税10000(2)借:以前年度损益调整30000贷:利润分配一未分配利润30000