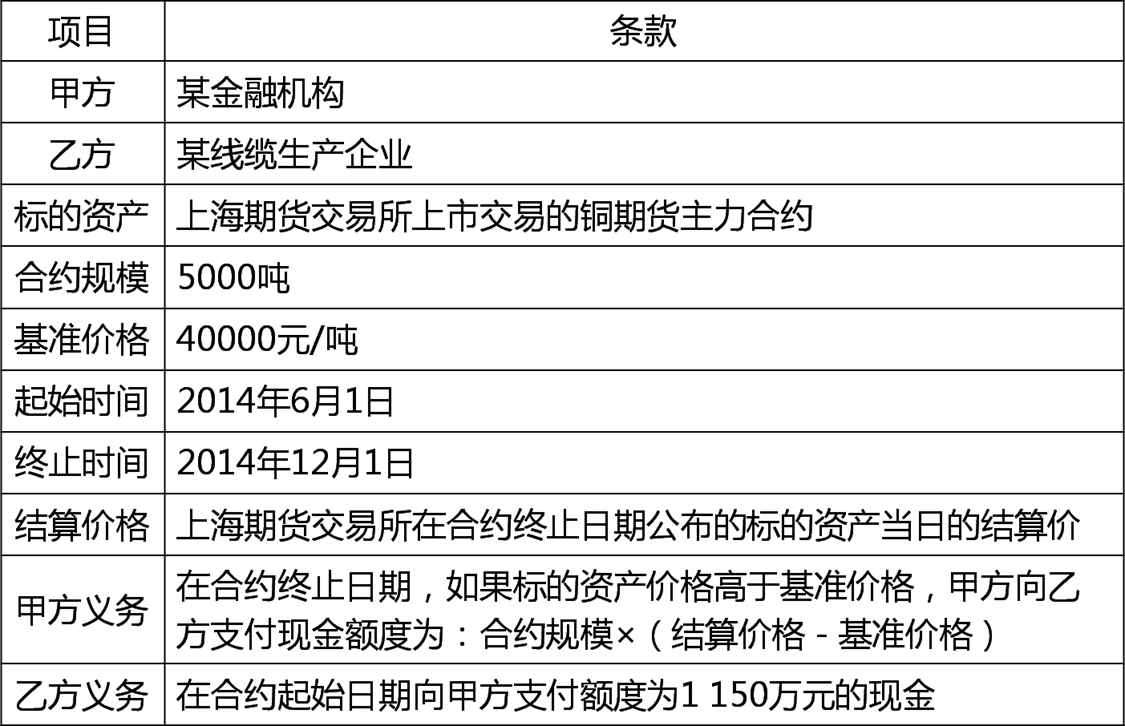

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如下表所示。某场外期权产品基本条款用敏感性分析的方法,则该期权的Delta是( )元。A.3525B.2025.5C.2525.5D.3500

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如下表所示。

某场外期权产品基本条款

用敏感性分析的方法,则该期权的Delta是( )元。

某场外期权产品基本条款

用敏感性分析的方法,则该期权的Delta是( )元。

A.3525

B.2025.5

C.2525.5

D.3500

B.2025.5

C.2525.5

D.3500

参考解析

解析:可以看出,上述的场外期权合约是一个铜期货的普通欧式看涨期权,由于金融机构当前的风险暴露就是价值1150万元的期权合约,主要的风险因子是铜期货价格、铜期货价格的波动率和金融机构的投融资利率等。根据Black-Scholes期权定价公式,用敏感性分析的方法,可以得出期权的Delta,即:Delta=5000×0.5051=2525.5(元)。即铜期货价格在当前的水平上涨了1元,合约的价值将会提高约

2525.5元,相当于金融机构的或有债务提高了2525.5元。

2525.5元,相当于金融机构的或有债务提高了2525.5元。

相关考题:

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。 表7—7某保本型股指联结票据主要条款 假设产品运营需0.8元,则用于建立期权头寸的资金有( )元。A.4.5B.14.5C.3.5D.94.5

根据下面资料,回答88-89题 假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8—2所示。 表8—2某场外期权产品基本条款 假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。A.1.15B.1.385C.1.5D.3.5

某一款结构化产品由零息债券和普通的欧式看涨期权所构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露有( )。A.做空了4625万元的零息债券B.做多了345万元的欧式期权C.做多了4625万元的零息债券D.做空了345万元的美式期权

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表7-7所示。根据主要条款的具体内容,回答题。表7-7某保本型股指联结票据主要条款假设产品即将发行时1年期的无风险利率是4.5%,若产品运营需0.8元,则用于建立期权头寸的资金有( )元。查看材料A.4.5B.14.5C.3.5D.94.5

11月份,某资产管理机构持有共26只蓝筹股票,总市值1.2亿元,当期资产组合相对初始净值已经达到了1.3。为了避免资产组合净值在年底前出现过度下滑,影响年终考核业绩,资产组合管理人需要将资产组合的最低净值基本锁定在1.25水平。为了实现既定的风险管理目标,该资产组合管理人向一家投资银行咨询相应的产品。投资银行为其设计了一款场外期权产品,主要条款如下表所示:将合约基准价记作K,合约结算价记作S,则乙方卖出该期权后,其承担的支付义务就是( )。A.max(K-S,0)B.max(S-K,0)C.min(K-S,0)D.min(S-K,0)

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。 据此回答以下两题19-20。用敏感性分析的方法,则该期权的Delta是( )元。 查看材料A.3525B.2025.5C.2525.5D.3500

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。 表8—1某结构化产品基本特征 A.做空了4625万元的零息债券B.做多了345万元的欧式期权C.做多了4625万元的零息债券D.做空了345万元的美式期权

根据下面资料,回答98-100题 某结构化产品的主要条款如表7—1所示。 表7—1某结构化产品的主要条款 99产品中嵌入的期权是( )。A.含敲人条款的看跌期权B.含敲出条款的看跌期权C.含敲出条款的看涨期权D.含敲入条款的看涨期权

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。 表7—7某保本型股指联结票据主要条款 假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有(??)元的资金用于建立无风险的零息债券头寸。A.95B.95.3C.95.7D.96.2

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。 据此回答以下两题73-74。假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。A.1.15B.1.385C.1.5D.3.5

根据下面资料,回答74-75题 某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。 表7—7某保本型股指联结票据主要条款 假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有()元的资金用于建立无风险的零息债券头寸。A.95B.95.3C.95.7D.96.2

根据下面资料,回答98-100题 某结构化产品的主要条款如表7—1所示。 表7—1某结构化产品的主要条款 100假设产品发行时指数点位为3200,则产品的行权价和障碍价分别是( )。A.3200和3680B.3104和3680C.3296和3840D.3200和3840

根据下面资料,回答96-97题 某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。 表8—2某金融机构发行的结构化产品的基本条款 96 这是一款( )的结构化产品。A.嵌入了最低执行价期权(LEPO)B.参与型红利证C.收益增强型D.保本型

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7.4所示。 根据主要条款的具体内容,回答以下两题75-76。 假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有( )元的资金用于建立无风险的零息债券头寸。A.95B.95.3C.95.7D.96.2

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。 据此回答以下两题19-20。假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。 查看材料A.1.15B.1.385C.1.5D.3.5

根据下面资料,回答96-97题 某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。 表8—2某金融机构发行的结构化产品的基本条款 97关于该款结构化产品,以下描述正确的是( )。A.该产品相当于嵌入了一个铜期货的看涨期权多头B.该产品相当于嵌入了一个铜期货的看涨期权空头C.当标的资产价格下跌时,投资者可以获利D.当标的资产价格上涨时,投资者可以获利

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款:根据以上信息,回答93-96题。这款产品中所含的期权是( )。A.行权价为 100 的看涨期权B.行权价为 100 的看跌期权C.行权价为 96.2 的看涨期权D.行权价为 96.2 的看跌期权

单选题假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。据此回答。如果选择C@40000这个行权价进行对冲,买入数量应为()手。A5592B4356C4903D3550

单选题假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约()亿元。A1.15B1.385C1.5D3.5

判断题场外期权设计的本质在于,通过给定约束条件下不断调整产品条款以实现用合理的成本(价格)“生产”出满足客户特定需求的期权产品。( )A对B错