企业转让洗衣机生产技术,购买方用于改造年产10万台洗衣机的生产线。经对无形资产边际贡献的因素分析,测算在其寿命期间各年度分别可带来追加利润l00万元、150万元、80万元、75万元、分别占当年利润总额的40%、30%、20%、15%。<1> 、试根据上述资料评估无形资产利润分成率。(折现率为10%)

企业转让洗衣机生产技术,购买方用于改造年产10万台洗衣机的生产线。经对无形资产边际贡献的因素分析,测算在其寿命期间各年度分别可带来追加利润l00万元、150万元、80万元、75万元、分别占当年利润总额的40%、30%、20%、15%。

<1> 、试根据上述资料评估无形资产利润分成率。(折现率为10%)

<1> 、试根据上述资料评估无形资产利润分成率。(折现率为10%)

参考解析

解析: 根据题意:

(1)求得各年度利润总额

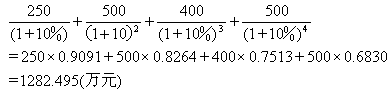

第一年利润总额=100÷40%=250(万元)

第二年利润总额=150÷30%=500(万元)

第三年利润总额=80÷20%=400(万元)

第四年利润总额=75÷15%=500(万元)

(2)求出四年来利润总额的折现值:

(3)计算四年来追加利润的现值之和:

(4)计算无形资产的利润分成率:

无形资产的利润分成率=326.199/1 282.495×100%=25.43%

(1)求得各年度利润总额

第一年利润总额=100÷40%=250(万元)

第二年利润总额=150÷30%=500(万元)

第三年利润总额=80÷20%=400(万元)

第四年利润总额=75÷15%=500(万元)

(2)求出四年来利润总额的折现值:

(3)计算四年来追加利润的现值之和:

(4)计算无形资产的利润分成率:

无形资产的利润分成率=326.199/1 282.495×100%=25.43%

相关考题:

某企业2008年利润总额为200万元,当年开发新产品研发费用实际支出为20万元,假定税法规定研发费用可实行150%加计扣除政策,则该企业2008年计算应纳税所得额时可以扣除的研发费用为( )。A.10万元B.20万元C.30万元D.40万元

远方公司只销售一种产品,20×7年该公司固定成本为200万元,实现利润总额 600万元。20×8年该公司在其他因素不变的情况下,若销售数量增加20%,将使产品的边际贡献提高20%,则公司20×8年预计能实现利润总额( )万元。A.600B.720C.760D.800

甲企业转让一项汽车驱动技术给乙企业,经过对该无形资产边际贡献因素分析,测算在其5年寿命期间,每年可给乙企业带来100万元的追加利润,占每年利润总额的25%.假设折现率为10%,试评估无形资产的收益额(). A、83.75万元B、125万元C、63.50万元D、94.77万元

某企业既有应税项目,又有免税项目,应税项目、免税项目所得上年度分别为-80万元,30万元,本年度分别为30万元、40万元,则上年和本年的应税所得额分别为( )。A.-50万元,-20万元B.-80万元,-50万元C.-50万元,0万元D.-80万元,10万元

某公司只产销甲产品,2008年该公司固定成本为500万元,实现税前利润2500万元。2009年该公司在其他因素不变的情况下,若增加固定成本250万元,将使甲产品的边际贡献比2008年度提高10%,则该公司2009年预计能实现的边际贡献和税前利润分别为( )万元。A.3000B.2550C.3300D.2750E.3030

企业对一条生产线进行更新改造。该生产线的原价为120万元,已提折旧为60万元。改造过程中发生支出30万元,被替换部分的账面价值15万元。该生产线更新改造后的成本为( )万元。A.65B.75C.135D.150

企业转让日光灯管新技术,购买方用于改造年产10万台日光灯管生产线。经过对无形资产边际贡献因素的分析,预测在其寿命期各年度分别可以带来追加利润100万元、120万元、90万元、70万元,分别占到当年利润总额的40%、30%、20%、15%。要求:评估无形资产利润分成率。(折现率为109)

企业对一条生产线进行更新改造。该生产线的原价为120万元,己提折旧为60万元。改造过程中发生支出30万元,被替换部分的账面原值15万元。该生产线更新改造后的成本为()万元。A.65B.82.5C.135D.150

某企业被认定为技术先进型服务企业,不考虑其他因素,2018年有关会计资料如下:(1)年度会计利润总额为180万元;(2)全年销售收入为1200万元;(3)“管理费用”中列支的业务招待费30万元,广告费480 万元;(4)“营业外支出”中列支的税收罚款2万元,通过红十字会发生的公益性捐赠支出40万元;(5)“投资收益”中有国债利息收入12万元。公益性捐赠支出的扣除比例是( )。A.当年销售收入的12%B.年度利润总额的12%C.当年销售收入的15%D.年度利润总额的15%

某企业购买的新技术预计在其寿命期间各年度分别可带来追加利润100万元、120万元、90万元、70万元,分别占当年利润的40%、30%、20%和15%,折现率为10%,则该无形资产的利润分成率为( )。A.15%B.20%C.25%D.30%

已知某企业集团2004年、2005年实现销售收入分别为4000万元、5000万元;利润总额分别为600万元和800万元,其中主营业务利润分别为480万元和500万元,非主营业务利润分别为100万元、120万元,营业外收支净额等分别为20万元、180万元;营业现金流入量分别为3500万元、4000万元,营业现金流出量(含所得税)分别为3000万元、3600万元,所得税率30%。分别计算营业利润占利润总额的比重、主导业务利润占利润总额的比重、主导业务利润占营业利润总额的比重、销售营业现金流量比率、净营业利润现金比率,并据此对企业收益的质量作出简要评价,同时提出相应的管理对策。

中大公司2004年成立,2004年至2010年利润总额分别是:-200万元、40万元、-20万元、40万元、40万元、20万元、120万元,假设不存在其他纳税调整因素,则该企业2010年度应当缴纳的企业所得税为()(企业所得税税率为25%)。A、25万元B、0万元C、30万元D、40万元

某洗衣机厂是增值税的一般纳税人,2016年10月销售洗衣机的应税销售额(不含增值税)是500万元,洗衣机适用的税率是17%;同月该厂采购原材料等取得增值税专用发票的可抵扣进项税额是40万元,那么该洗衣机厂本月应纳增值税税额是()。A、30万元B、35万元C、40万元D、45万元

已知某集团公司2002年、2003年实现销售收入分别为4300万元、5200万元;利润总额分别为620万元和830万元,其中主营业务利润分别为490万元和510万元,非主营业务利润分别为110万元、130万元,营业外支净额等分别为20万元、190万元;营业现金流入量分别为3500万元、4000万元,营业现金流出量(含所得税)分别为3000万元、3600万元,所得税率30%。要求:分别计算2002年及2003年营业利润占利润总额的比重、主导业务利润占利润总额的比重、主导业务业务利润占营业利润总额的比重、销售营业现金流量比率、净营业利润现金比率,并据此对企业收益的质量作出简要评价,同时提出相应的管理对策。

某企业以价值100万的财产分别向甲乙两个保险公司投保50万元和150万元的企业财产险,保险期间内发生火灾企业损失80万元。按照我国保险法的规定,甲乙公司分别承担的赔款金额是()A、甲20万元、乙60万元B、甲60万元、乙20万元C、甲40万元、乙40万元D、甲50万元、乙30万元

单选题某企业转让一项专有技术,购买方在采用这项技术后,可以在未来五年分别取得追加利润20万元、30万元、30万元、40万元、40万元。如果不采用这项技术,该企业未来五年的利润均为100万元/年。折现率为10%,则该专有技术转让的利润分成率为( )A23.2%B23.7%C24.2%D24.7%

单选题A企业将持有B企业的股权(占3%)全部转让,取得收入600万元,该投资取得时,支付购进价款500万元,转让时B企业在A企业投资期间形成的未分配利润为400万元。A企业当年除股权转让外的其他项目,计税所得为400万元,则A企业当年企业所得税是()万元。A75B125C150D170

单选题某企业内部乙车间是人为利润中心,本期实现内部销售收入200万元,销售变动成本为120万元,该中心负责人可控固定成本为20万元,该中心负责人不可控但应由该中心负担的固定成本10万元。则下列说法正确的是( )。A该利润中心的可控边际贡献为80万元,部门边际贡献为60万元B该利润中心的可控边际贡献为80万元,部门边际贡献为50万元C该利润中心的可控边际贡献为60万元,部门边际贡献为50万元D该利润中心的可控边际贡献为50万元,部门边际贡献为60万元

单选题中大公司2004年成立,2004年至2010年利润总额分别是:-200万元、40万元、-20万元、40万元、40万元、20万元、120万元,假设不存在其他纳税调整因素,则该企业2010年度应当缴纳的企业所得税为()(企业所得税税率为25%)。A25万元B0万元C30万元D40万元

单选题企业对一条生产线进行更新改造。该生产线的原价为120万元,已提折旧为60万元。改造过程中发生支出30万元,被替换部分的账面价值15万元。该生产线更新改造后的成本为()万元。A65B75C135D150

问答题A企业转让显像管新技术,购买方用于改造年产30万只显像管的生产线。经对无形资产边际贡献因素的分析,测算在其寿命期间各年度分别可带来追加利润为100万元、110万元、90万元、80万元,分别占当年利润总额的35%、30%、25%、20%。如折现率为10%,试评估该无形资产的利润分成率。

单选题某企业以价值100万的财产分别向甲乙两个保险公司投保50万元和150万元的企业财产险,保险期间内发生火灾企业损失80万元。按照我国保险法的规定,甲乙公司分别承担的赔款金额是()A甲20万元、乙60万元B甲60万元、乙20万元C甲40万元、乙40万元D甲50万元、乙30万元

问答题已知某集团公司2002年、2003年实现销售收入分别为4300万元、5200万元;利润总额分别为620万元和830万元,其中主营业务利润分别为490万元和510万元,非主营业务利润分别为110万元、130万元,营业外支净额等分别为20万元、190万元;营业现金流入量分别为3500万元、4000万元,营业现金流出量(含所得税)分别为3000万元、3600万元,所得税率30%。要求:分别计算2002年及2003年营业利润占利润总额的比重、主导业务利润占利润总额的比重、主导业务业务利润占营业利润总额的比重、销售营业现金流量比率、净营业利润现金比率,并据此对企业收益的质量作出简要评价,同时提出相应的管理对策。