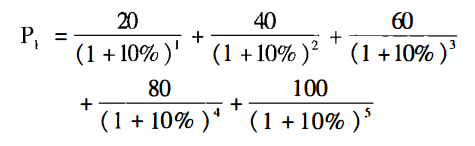

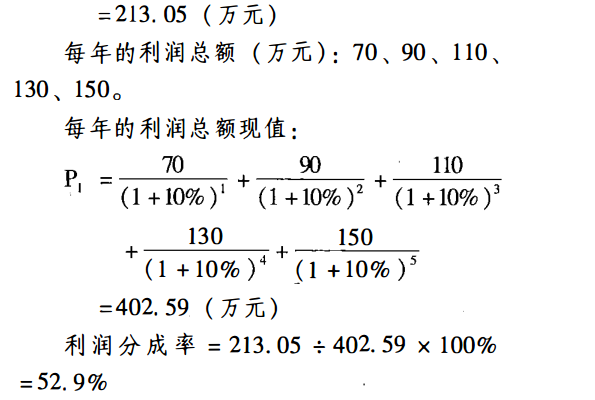

A企业使用某项技术前,年利润为50万元,使用后,年利润每年将比上年增加2θ万元,技术寿命为5年,折现率为10%,则该技术的利润分成率计算如下:

A企业使用某项技术前,年利润为50万元,使用后,年利润每年将比上年增加2θ万元,技术寿命为5年,折现率为10%,则该技术的利润分成率计算如下:

参考解析

解析:每年的利润增加额(万元):20、40、60、80、100。

每年的利润增加额现值:

每年的利润增加额现值:

相关考题:

甲企业拟建造一项生产设备。预计建设期为2年,所需原始投资450万元(均为自有资金)于建设起点一次投入。该设备预计使用寿命为5年,使用期满报废清理残值为50万元。该设备折旧方法采用直线法。该设备投产后每年增加息税前利润为100万元,所得税率为25%,项目的行业基准利润率为20%。要求:(1)计算项目计算期内各年净现金流量;(2)计算该设备的静态投资回收期;(3)计算该投资项目的总投资收益率(ROI);(4)假定适用的行业基准折现率为10%,计算项目净现值。

甲企业拥有一项专利技术,重置成本为100万元,经测算专利技术的成本利润率为500%,现拟向乙企业投资入股,乙企业原资产经评估确定的重置成本为3000万元,成本利润率为10%。评估人通过分析认为,该专利技术的经济寿命为5年,法律保护期还有10年,预计未来5年该专利技术的净收益分别为400万元、420万元、430万元、450万元和440万元,风险报酬率为6%,国库券利率为4%。要求:(1)分别计算专利技术和乙企业资产的约当投资量;(2)计算专利技术的利润分成率;(3)计算折现率;(4)计算被评估资产的评估值。

甲企业转让一项汽车驱动技术给乙企业,经过对该无形资产边际贡献因素分析,测算在其5年寿命期间,每年可给乙企业带来100万元的追加利润,占每年利润总额的25%.假设折现率为10%,试评估无形资产的收益额(). A、83.75万元B、125万元C、63.50万元D、94.77万元

企业转让日光灯管新技术,购买方用于改造年产10万台日光灯管生产线。经过对无形资产边际贡献因素的分析,预测在其寿命期各年度分别可以带来追加利润100万元、120万元、90万元、70万元,分别占到当年利润总额的40%、30%、20%、15%。要求:评估无形资产利润分成率。(折现率为109)

某技术方案固定资产投资为5000万元,流动资金为450万元,该技术方案投产期年利润总额为900万元,达到设计生产能力的正常年份年利润总额为1200万元(利息为0),则该技术方案正常年份的总投资收益率为()。A、17%B、18%C、22%D、24%

甲公司以一项专有技术向乙企业投资,评估基准日为2019年12月31日,当天的定基物价指数为108。已知此专有技术系2017年1月1日购入,购入成本为100万元,法律保护期6年,与评估基准日相同基期的定基物价指数为102,该专有技术的成本利润率为300%。乙企业目前资产重置成本为2257万元,成本利润率为12%,销售利润率30%,年收入150万元。投入该专有技术后年收入每年可增长20%,折现率为10%。 、该专有技术的利润分成率是多少? 、各年的分成额各是多少? 、该专利技术的评估值是多少?

企业转让洗衣机生产技术,购买方用于改造年产10万台洗衣机的生产线。经对无形资产边际贡献的因素分析,测算在其寿命期间各年度分别可带来追加利润l00万元、150万元、80万元、75万元、分别占当年利润总额的40%、30%、20%、15%。<1> 、试根据上述资料评估无形资产利润分成率。(折现率为10%)

甲企业自行研发一项专有技术用于生产经营,在使用该技术前,年利润为100万元,使用后,年利润每年将比上年增加15万元,技术寿命为4年,折现率为10%。甲企业聘请乙资产评估服务机构对该专有技术进行评估,在评估该专有技术的收益额时,采用的是分成率法。<1> 、请简述四种常用分成率法。指出对该专有技术收益额的测算,应当使用哪种具体方法,并说明该方法在运用时需要计算的关键指标是什么。<2> 、计算上述关键指标并计算利润分成率。2、A企业有一种已经使用10年的专利权。根据历史资料,该企业近5年使用这一专利权的产品比同类产品的价格每件高0.6元,该企业每年生产100万件。该商标目前在市场上有良好趋势,产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年生产200万件,每件可获增量利润0.8元,预计该商标能够继续获取增量利润的时间是10年。前5年保持目前增量利润水平,后5年每年可获取的增量利润为20万元。<1> 、请评估这项商标权的价值。

某企业购买的新技术预计在其寿命期间各年度分别可带来追加利润100万元、120万元、90万元、70万元,分别占当年利润的40%、30%、20%和15%,折现率为10%,则该无形资产的利润分成率为( )。A.15%B.20%C.25%D.30%

某生产企业预计未来三年净利润为l00万、l20万、l50万;现准备受让一先进技术,该技术可以使用三年,使用该技术后未来预期收益可达l20万、l50万、200万元,折现率为10%,该技术的利润分成率为()。A、18%B、19%C、20%D、21%

某企业需添置一套设备,假定年利润率为10%,若外购设备,则一次性投入15万元,每年运转费为10万元,机器寿命为8年;若自制该设备,则一次性投入12万元,每年运转费13.2万元,机器使用年限为5年,(A/P,10%,8)=0.1867,(A/P,10%,5)=0.2633,则()。A、外购方式较经济B、自制方式较经济C、两种方式同样经济D、无法确定何种方案经济

某技术方案固定资产投资为5000万元,流动资金为450万元,技术方案投资期年利润总额为900万元,达到设计生产能力的正常年份年利润总额为1200万元,则该技术方案正常年份的总投资收益率为()A、17%B、18%C、22%D、24%

某技术方案固定资产投资为5000万元,流动资金为450万元,该技术方案投产期年利润总额为900万元,达到设计生产能力的正常年份年利润总额为1200万元,则该技术方案正常年份的总投资收益率为()。A、17%B、18%C、22%D、24%

某技术方案固定资产投资为5000万元,流动资金为450万元,该技术方案投产期年利润总额为900万元,达到设计生产能力的正常年份年利润总额为1200万元,则该描述方案正常年份的总投资收益率为()。A、17%B、18%C、22%D、24%

单选题某企业转让一项专有技术,购买方在采用这项技术后,可以在未来五年分别取得追加利润20万元、30万元、30万元、40万元、40万元。如果不采用这项技术,该企业未来五年的利润均为100万元/年。折现率为10%,则该专有技术转让的利润分成率为( )A23.2%B23.7%C24.2%D24.7%

问答题某企业使用A设备生产产品,每台设备购置费为30万元,年维修费为8千元,每天运营费为320元,每天营业收入为800元,如该设备使用10年后即报废,年折现率为10%,试求:如果预计每台设备每天营业收入只有760元,又希望获得年利润5万元,则每年应运营多少天?

单选题某技术方案固定资产投资为5000万元,流动资金为450万元,该技术方案投产期年利润总额为900万元,达到设计生产能力的正常年份年利润总额为1200万元,则该技术方案正常年份的总投资收益率为( )。A17%B18%C22%D24%

单选题甲企业上年的可持续增长率为8%,净利润为400万元(留存240万元),上年利润分配之后资产负债表中留存收益为600万元,预计今年处于可持续增长状态,则今年利润分配之后资产负债表中的留存收益为( )万元。A1000B932C859.2D295.2

单选题某企业2009年实现销售收入2000万元,其中销售净利润800万元,年初企业采用了某项专利技术,其利润分成率为10%,则该专利技术的销售收入分成率为( )。A4% B5% C6% D7%

单选题甲企业上年的可持续增长率为10%,净利润为500万元(留存300万元),上年利润分配之后资产负债表中留存收益为800万元,若预计今年处于可持续增长状态,则今年利润分配之后资产负债表中留存收益为( )万元。A330B1100C1130D880

单选题某技术方案固定资产投资为5000万元,流动资金为450万元,该技术方案投产期年利润总额为900万元,达到设计生产能力的正常年份年利润总额为1200万元,则该描述方案正常年份的总投资收益率为()。A17%B18%C22%D24%

问答题A企业转让显像管新技术,购买方用于改造年产30万只显像管的生产线。经对无形资产边际贡献因素的分析,测算在其寿命期间各年度分别可带来追加利润为100万元、110万元、90万元、80万元,分别占当年利润总额的35%、30%、25%、20%。如折现率为10%,试评估该无形资产的利润分成率。

单选题某技术方案固定资产投资为5000万元,流动资金为450万元,技术方案投资期年利润总额为900万元,达到设计生产能力的正常年份年利润总额为1200万元,则该技术方案正常年份的总投资收益率为()A17%B18%C22%D24%

单选题某生产企业预计未来三年净利润为l00万、l20万、l50万;现准备受让一先进技术,该技术可以使用三年,使用该技术后未来预期收益可达l20万、l50万、200万元,折现率为10%,该技术的利润分成率为()。A18%B19%C20%D21%