根据下列材料,回答下列题目:如果某国公民詹姆斯当月的税前所得为8000元,假设该国税法规定的免征额为1500元,且纳税人适用的税率如表32-1所示。全额累进税制下,詹姆斯本月应纳税额为( )元。A.650B.875C.975D.1200

根据下列材料,回答下列题目:

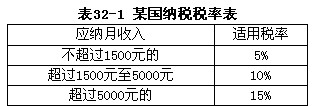

如果某国公民詹姆斯当月的税前所得为8000元,假设该国税法规定的免征额为1500元,且纳税人适用的税率如表32-1所示。

全额累进税制下,詹姆斯本月应纳税额为( )元。

A.650

B.875

C.975

D.1200

相关考题:

假设某纳税人个人的应纳税所得额为3000元,若按全额累进税率征税(已知,所得额在2001元至5000元的部分,税率是15%),则该纳税人的应纳税额为()。A.l10元B.175元C.325元D.450元

某纳税人7月份取得收入1600元,若规定免征额为1000元,采用超额累进税率,应税收入为 0—1000元,适用税率为5%,应税收入为1000—2000元,适用税率为10%,则该纳税人应纳税额为( )。A. 30元B. 110元C. 160元D. 60元

依据我国《个人所得税法》的规定,个人所得税实行的是超额累进税率与比例税率相结合的税率体系。下列税率计算的公式正确的是( )。A.薪金所得:应纳税额=(全月薪金收入- 2000元)×适用税率一速算扣除数B.劳动报酬所得:应纳税额=应纳税所得额×30%C.稿酬所得:应纳税额=应纳税所得额×20%×(1-30%)D.财产转让所得:应纳税额=应纳税所得额×30%

下列有关累进税率的说法中正确的是( )。A.累进税率是指随着课税对象数额的增加而逐级提高税率的一种计征制度B.累进税率一般分为全额累进税和超额累进税两类C.在名义税率相同的情况下,全额累进税的累进程度高,税负重;超额累进税率的累进程度低,税负轻,且税负和递增更为合理D.在名义税率相同的情况下,全额累进税率的累进程度低,超额累进税率的程度高E.超额累进税率的应纳所得税额=应纳税所得额×适用税率-速算扣除数(速算扣除数=全额累进税额-超额累进税额)

某纳税人7月份取得收入1600元,若规定免征额为1000元,采用超额累进税率,应税收入为0~1000元,适用税率为5%,应税收入为1000~2000元,适用税率为10%,则该纳税人应纳税额为( )元。A.30B.110C.160D.60

关于税率的说法,错误的是()。A:在比例税率下,纳税人均适用同一税率B:在累进税率下,征税对象数额越大,适用税率越高C:在定额税率下,应纳税额与商品销售价格无关D:按超额累进税率计算的应纳税额大于按全额累进税率计算的应纳税额

若某税种适用20%的比例税率,按规定应纳税所得额超过2万元的部分,按应纳税额加征五成,当某纳税人应纳税所得额为3.5万元时,其应纳税额为( )万元。A.1.85B.1.05C.0.85D.0.7

王先生的应纳税所得额为30000元,适用于三级全额累进税率,则他的应纳税额为()元。(三级全额累进税率:不超过20000元的,税率为20%;超过20000元至50000元的部分,税率为30%;超过50000元的部分,税率为40%)A.6000B.9000C.7000D.8000

计算题:李某2013年2月取得收入5800元,若规定的免征额为2000元,适用超额累进税率,具体为:应纳税所得额2000元以下的,适用税率为5%;应纳税所得额2000─5000元的部分,适用税率为10%;应纳税所得额5000─10000元的部分,适用税率为15%。计算李某此项收入的应纳税额。

根据《企业所得税法》,应纳税额的计算公式应为()。A、应纳税额=应纳税所得额×适用税率B、应纳税额=收入总额×适用税率-减免税额-抵免税额C、应纳税额=收入总额×适用税率D、应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

在下列三级超额累进税率下,若某人的应税所得为10000元,则应纳税额为( )。三级超额累进税率表级距应税所得额税率15000元以下(含5000元)10%25000元-20000元(含20000元)20%320000元以上30%A、500元B、1500元C、2000元D、4000元

在超额累进税率下,应纳税额的计算公式是()A、应纳税额=应税所得额×适用税率-速算扣除数B、应纳税额=应税所得额×上一级税率-速算扣除数C、应纳税额=应税所得额×下一级税率-速算扣除数D、应纳税额=应税所得额×适用税率+速算扣除数

某月甲企业向乙企业销售货物价税合计为11700元,同时,本月乙企业又向丙企业销售货物价税合计为23400元,丙企业未有销项业务,那么,下列说法中正确的是()。(假设税率为17%,且三个企业本月均未再同另外的企业发生业务关系)A、甲企业本月销项税额为1700元,进项税额为3400元,当月增值税应纳税额为1700元。B、乙企业本月销项税额为3400元,进项税额为1700元,当月增值税应纳税额为1700元。C、丙企业本月销项税额为0元,进项税额为3400元,当月增值税应纳税额为3400元。

问答题计算题:李某2013年2月取得收入5800元,若规定的免征额为2000元,适用超额累进税率,具体为:应纳税所得额2000元以下的,适用税率为5%;应纳税所得额2000─5000元的部分,适用税率为10%;应纳税所得额5000─10000元的部分,适用税率为15%。计算李某此项收入的应纳税额。

单选题关于累进税率的说法,错误的是( )。A在全额累进税率下,一定征税对象的数额只适用一个等级的税率B在超额累进税率下,征税对象数额越大,适用税率越高C对同一征税对象采用同一税率,按超额累进税率计算的应纳税额大于按全额累进税率计算的应纳税额D按全额累进税率计算的应纳税额与按超额累进税率计算的应纳税额的差额为速算扣除数

单选题某纳税人8月份取得收入1800元。若规定免征额为100元,采用超额累进税率。税率设置为,应税收入为1~1000元(含),适用税率为5%;应税收入为1000~2000元(含),适用税率为10%。则纳税人应纳税额为( )元。A40B90C130D120

单选题A国甲居民公司在B国设一分公司。2010年甲公司在A国取得应纳税所得额为100万元适用企业所得税税率为30%。分公司在B国取得应纳税额所得额30万元,适用企业所得税税率40%,两国计算应纳税所得额的口径一致,A国税务机构对甲公司征收的2010年企业所得税税额为(100+30)×30%-30×40%=27万元。则A国对甲公司采用的消除国际重复征税的方法是( )A全额免税法B直接抵免法的全额抵免法C累进计税法D直接抵免法的限额抵免法

单选题张女士的应税所得为40000元,假设税法规定的免征额为10000元,适用税率为20%,张女士的应纳税额为( )元。A0B2000C6000D8000