中国公民章先生2019年1月从中国境内取得收入的情况如下: (1)从任职公司取得工资收入8500元; (2)出版学术著作一部,出版社支付稿酬80000元; (3)一次性取得会计咨询收入40000元; (4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元; (5)取得保险赔款30000元; (6)取得国债利息收入5000元; (7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。 附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。 预扣预缴适用)。 章先生取得工资收入应预缴个人所得税( )元。 A.395B.140C.545D.745

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

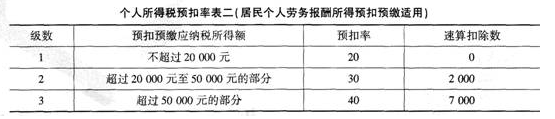

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得工资收入应预缴个人所得税( )元。

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得工资收入应预缴个人所得税( )元。

A.395

B.140

C.545

D.745

B.140

C.545

D.745

参考解析

解析:章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元)。

相关考题:

下列()需就其来自全球范围的收入纳税。 A.在中国境内定居的自然人B.中国境内无住所而在中国境内连续居住满五年的非中国公民C.中国境内无住所而在境内居住不满五年的个人从中国境外取得所得D.中国境内无住所而在境内居住不满五年的个人从中国境内取得所得

中国公民王某2014年12月从中国境内取得工资、薪金收入16000元。从A国取得中奖收入折合人民币20000元,在A国已缴纳税款折合人民币5000元;从B国取得转让财产收入80000元,已按B国税法规定缴纳个人所得税折合人民币8000元。王某从A国取得收入允许从个人所得税中扣除的限额为()。 A.2000元B.4000元C.2400元D.400元

个人所得税的纳税主体具体范围包括() A、在中国境内无住所而在境内住满一年,从中国境内和境外取得收入的个人。B、在中国境内无住所而在境内住满半年,从中国境内和境外取得收入的个人。C、在中国境内有住所,从中国境内和境外取得收入的个人。D、在中国境内无住所而又不居住或者无住所而在境内居住不满一年,在中国境内取得收入的个人。

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的工资收入应预扣预缴个人所得税( )元。A.240B.255C.890D.940

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。关于章先生涉税实务的说法,正确的有( )A.章先生取得的国债利息收入应缴纳1000元的个人所得税B.章先生取得的保险赔款属于偶然所得,适用个人所得税20%税率C.章先生取得的环保方面的奖金,免缴个人所得税D.章先生的工资收入按纳税年度合并计算个人所得税

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生的租房收入应缴纳个人所得税( )元。A.800B.1000C.700D.560

中国公民章先生2019年1月从中国境内取得收入的情况如下:(1)从任职公司取得工资收入16500元。(2)出租闲置住房,取得收入5000元。(3)取得国家发行的金融债券利息收入2000元。(4)参加某电视台举办的有奖竞猜活动取得中奖所得12000元。(5)取得保险赔款30000元。(6)取得国债利息收入5000元。(7)从某国际组织取得环保方面的奖金收入15000元人民币。其他资料:章先生每月专项扣除金额为3000元。章先生参加有奖竞猜活动取得的中奖所得应缴纳个人所得税( )元。A.0B.1280C.1600D.2400

山姆先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2019年1月取得来自中国境内的收入情况如下: (1)取得工资收入20000元。 (2)出版图书一部,出版社支付稿酬80000元。 (3)一次性取得讲学收入12000元。 (4)参加某大型商场开业抽奖活动,中奖所得5000元。 山姆先生工资收入应缴纳个人所得税为( )元。 A.1590B.3120C.3995D.3495

共用题干中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标王先生取得的中奖所得应缴纳个人所得税为()元。A:0B:1120C:1600D:2000

中国公民章先生2019年1月从中国境内取得收入的情况如下: (1)从任职公司取得工资收入8500元; (2)出版学术著作一部,出版社支付稿酬80000元; (3)一次性取得会计咨询收入40000元; (4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元; (5)取得保险赔款30000元; (6)取得国债利息收入5000元; (7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。 附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。 预扣预缴适用)。 关于章先生涉税事务的说法,正确的有( )。A.章先生取得的国债利息收入应缴纳1000元的个人所得税B.章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率C.章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税D.章先生是自行申报纳税的纳税义务人

共用题干中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标王先生取得的稿酬收入应缴纳个人所得税为()元。A:10080B:12600C:14400D:18000

中国公民章先生2016年7月从中国境内取得收入的情况如下:(1)公司取得工资收入8500元;(2)出版学术着作一部,出版社支付稿酬80000元;(3)一次性取得会计咨询收入40000元;(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;(5)取得保险赔偿30000元;(6)取得国债利息收入5000元;(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。附:工资、薪金所得适用个人所得税税率表章先生取得会计咨询收入应缴纳个人所得税( )元。A.6400B.7600C.8000D.9600

中国公民章先生2019年1月从中国境内取得收入的情况如下: (1)从任职公司取得工资收入8500元; (2)出版学术著作一部,出版社支付稿酬80000元; (3)一次性取得会计咨询收入40000元; (4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元; (5)取得保险赔款30000元; (6)取得国债利息收入5000元; (7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。 附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。 预扣预缴适用)。 章先生参加有奖竞猜活动取得中奖所得应缴纳个人所得税( )元。 A.0B.1280C.1600D.2000

共用题干中国公民王先生2013年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。王先生取得的中奖所得应缴纳个人所得税为()元。A:0B:1120C:1600D:2000

共用题干中国公民王先生2013年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。王先生取得的工资收入应缴纳个人所得税为()元。A:550B:625C:345D:125

山姆先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2019年1月取得来自中国境内的收入情况如下: (1)取得工资收入20000元。 (2)出版图书一部,出版社支付稿酬80000元。 (3)一次性取得讲学收入12000元。 (4)参加某大型商场开业抽奖活动,中奖所得5000元。 山姆先生取得的稿酬收入应缴纳个人所得税( )元。 A.12800B.8960C.12600D.14400

中国公民章先生2016年7月从中国境内取得收入的情况如下:(1)公司取得工资收入8500元;(2)出版学术着作一部,出版社支付稿酬80000元;(3)一次性取得会计咨询收入40000元;(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;(5)取得保险赔偿30000元;(6)取得国债利息收入5000元;(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。附:工资、薪金所得适用个人所得税税率表章先生取得稿酬收入应缴纳个人所得税( )元。A.8960B.11200C.12800D.16000

中国公民章先生2016年7月从中国境内取得收入的情况如下:(1)公司取得工资收入8500元;(2)出版学术着作一部,出版社支付稿酬80000元;(3)一次性取得会计咨询收入40000元;(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;(5)取得保险赔偿30000元;(6)取得国债利息收入5000元;(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。附:工资、薪金所得适用个人所得税税率表章先生参加有奖竞猜活动取得中奖所得应缴纳个人所得税( )元。A.0B.1280C.1600D.2000

中国公民章先生2016年7月从中国境内取得收入的情况如下:(1)公司取得工资收入8500元;(2)出版学术着作一部,出版社支付稿酬80000元;(3)一次性取得会计咨询收入40000元;(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;(5)取得保险赔偿30000元;(6)取得国债利息收入5000元;(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。附:工资、薪金所得适用个人所得税税率表关于章先生涉税实务的说法,正确的有( )。A.章先生取得的国债利息收入应缴纳1000元的个人所得税B.章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率C.章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税D.章先生是自行申报纳税的纳税义务人

依据《个人所得税法》,下列表述正确的是:A、在中国境内有住所的纳税个人就从中国境内和境外取得的收入缴纳个人所得税B、在中国境内无住所而在境内居住满一年的个人就从中国境内取得的收入缴纳个人所得税C、在中国境内无住所又不居住就从中国境内取得的收入缴纳个人所得税D、在中国境内无住所而在境内居住不满一年的个人就从中国境内取得的收入缴纳个人所得税

中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:王先生取得的中奖所得应缴纳个人所得税为()元。A、0B、1120C、1600D、2000

下列()需就其来自全球范围的收入纳税。A、在中国境内定居的自然人B、中国境内无住所而在中国境内连续居住满五年的非中国公民C、中国境内无住所而在境内居住不满五年的个人从中国境外取得所得D、中国境内无住所而在境内居住不满五年的个人从中国境内取得所得

中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:王先生取得的讲学收入应缴纳个人所得税为()元。A、4000B、3960C、3600D、3200

中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:王先生本月取得的工资收入应缴纳个人所得税为()元。A、450B、215C、345D、125

有一中国公民,2012年1月从中国境内取得工资、薪金收入3700元(人民币,下同),取得稿酬收入2000元;当月还从A国取得特许权使用费收入8000元,取得劳务报酬收入5000元;从B国取得利息收入3000。该纳税人已按A国税法规定缴纳“特许权使用费”和“劳务报酬”个人所得税分别为1400元和700元。在B国缴纳个人所得税收250元。 请计算该纳税人当月应纳的个人所得税。

单选题中国公民王先生2013年2月取得来自中国境内的收入情况如下: (1)取得工资收入8000元。 (2)出版畅销书一部,出版社支付稿酬90000元。 (3)一次性取得讲学收入20000元。 (4)参加某大型商场开业抽奖活动中奖所得10000元。王先生取得的工资收入应缴纳个人所得税为( )元。A550B625C345D125

问答题亨特先生为在华工作的外籍人士,在中国境内无住所,其所在国与中国签订了税收协定,约翰已经在中国境内居住满5年,2012年是在中国境内居住的第6年且居住满1年,2012年取得收入如下: (1)每月从中国境内任职企业取得工资收入25000元;从境外取得工资折合人民币15000元。 (2)每月以实报实销方式取得住房补贴2000元。 (3)从境内外商投资企业取得红利12000元。 (4)10月份取得境内某公司支付的独立董事费收入30000元,通过国家机关向农村义务教育捐款10000元。 (5)通过拍卖行将3年前购入的一幅字画拍卖,取得收入300000元,购买时实际支付的价款50000,拍卖时支付相关税费4000元。 要求: (1)计算亨特先生全年工资薪金应缴纳的个人所得税; (2)计算亨特先生以实报实销方式取得住房补贴应缴纳的个人所得税; (3)计算亨特先生从境内外商投资企业取得红利应缴纳的个人所得税; (4)计算亨特先生取得董事费收入应缴纳的个人所得税; (5)计算亨特先生拍卖字画应缴纳个人所得税。