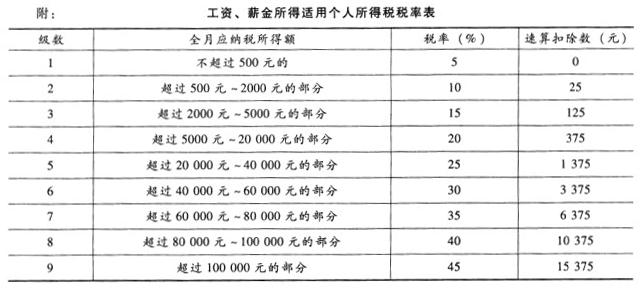

共用题干中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标王先生取得的稿酬收入应缴纳个人所得税为()元。A:10080B:12600C:14400D:18000

共用题干

中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标

中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标

王先生取得的稿酬收入应缴纳个人所得税为()元。

A:10080

B:12600

C:14400

D:18000

A:10080

B:12600

C:14400

D:18000

参考解析

解析:应纳税所得额=8000-2000=6000(元),对应的税率为20%,速算扣除数为375。王先生取得的工资收入应缴纳个人所得税=(8000-2000)*20%-375=825(元)。

稿酬所得适用比例税率,税率为20%,并接应纳税额减征30%。王先生取得的稿酬收入应缴纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。王先生取得的讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

取得的中奖所得属于偶然所得,每次收入额都为应纳税额,税率20%。王先生取得的中奖所得应缴纳个人所得税=10000*20%=2000(元)。

选项A,王先生年所得12万元以上,是个人所得税自行申报纳税的纳税义务人;选项C,书籍加印应与之前的收入合并纳税。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

稿酬所得适用比例税率,税率为20%,并接应纳税额减征30%。王先生取得的稿酬收入应缴纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。王先生取得的讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

取得的中奖所得属于偶然所得,每次收入额都为应纳税额,税率20%。王先生取得的中奖所得应缴纳个人所得税=10000*20%=2000(元)。

选项A,王先生年所得12万元以上,是个人所得税自行申报纳税的纳税义务人;选项C,书籍加印应与之前的收入合并纳税。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。