某建设项目有关资料如下:1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。4.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。5.预计生产期各年的经营成本均为2600万元(其中不含可抵扣的进项税额),可抵扣的进项税额330万元,营业收入在计算期第3年为3800万元(其中不含销项税额),销项税额为650万元,第4年为4320万元(其中不含销项税额),销项税额为730万元,第5~10年均为5400万元(其中不含销项税额),销项税额为900万元。6.假定增值税附加的税率为6%,所得税率为33%,行业基准投资回收期Pc为8年。(计算结果及表中数据保留两位小数,整数取整)、计算计算期第3年初的累计借款。、编制建设项目还本付息表。、计算固定资产残值及各年固定资产折旧额。、编制项目资本金现金流量表。、计算静态投资回收期,并评价本建设项目是否可行。

某建设项目有关资料如下:

1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。

3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

4.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

5.预计生产期各年的经营成本均为2600万元(其中不含可抵扣的进项税额),可抵扣的进项税额330万元,营业收入在计算期第3年为3800万元(其中不含销项税额),销项税额为650万元,第4年为4320万元(其中不含销项税额),销项税额为730万元,第5~10年均为5400万元(其中不含销项税额),销项税额为900万元。

6.假定增值税附加的税率为6%,所得税率为33%,行业基准投资回收期Pc为8年。

(计算结果及表中数据保留两位小数,整数取整)

<1>、计算计算期第3年初的累计借款。

<2>、编制建设项目还本付息表。

<3>、计算固定资产残值及各年固定资产折旧额。

<4>、编制项目资本金现金流量表。

<5>、计算静态投资回收期,并评价本建设项目是否可行。

1.建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

2.建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。

3.运营期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

4.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

5.预计生产期各年的经营成本均为2600万元(其中不含可抵扣的进项税额),可抵扣的进项税额330万元,营业收入在计算期第3年为3800万元(其中不含销项税额),销项税额为650万元,第4年为4320万元(其中不含销项税额),销项税额为730万元,第5~10年均为5400万元(其中不含销项税额),销项税额为900万元。

6.假定增值税附加的税率为6%,所得税率为33%,行业基准投资回收期Pc为8年。

(计算结果及表中数据保留两位小数,整数取整)

<1>、计算计算期第3年初的累计借款。

<2>、编制建设项目还本付息表。

<3>、计算固定资产残值及各年固定资产折旧额。

<4>、编制项目资本金现金流量表。

<5>、计算静态投资回收期,并评价本建设项目是否可行。

参考解析

解析:【1】本题考查的是建设期贷款利息。

第1年应计利息=1/2×3100×60%×50%×7%=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+1/2×3100×40%×50%]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

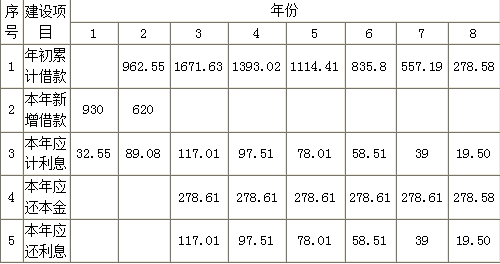

【2】本题考查的是还本付息表。

本金偿还自第3年开始,按6年等额偿还计算。即:

每年应还本金=第3年年初累计借款/还款期限=1671.63/6=278.61(万元)

还本付息表(单位:万元)

【3】本题考查的是固定资产折旧费。

固定资产残值=(3100+121.63)×5%=161.08(万元)

各年固定资产折旧额=[(3100+121.63)×(1-5%)/8]=382.57(万元)

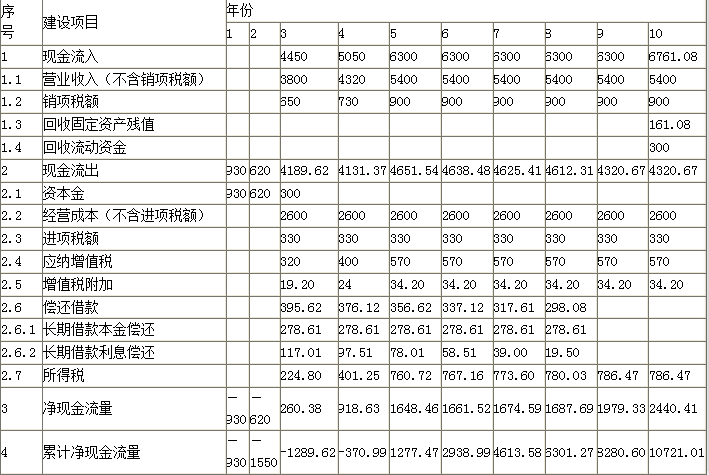

【4】本题考查的是项目资本金现金流量表。

(1)总成本费用(不含税)

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.10=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、10年总成本费用=2600+382.57=2982.57(万元)

(2)所得税(不含税)

第3年所得税=[3800-3099.58-(650-330)×6%]×33%=224.80(万元)

第4年所得税=[4320-3080.08-(730-330)×6%]×33%=401.25(万元)

第5年所得税=[5400-3060.58-(900-330)×6%]×33%=760.72(万元)

第6年所得税=[5400-3041.08-(900-330)×6%]×33%=767.16(万元)

第7年所得税=[5400-3021.57-(900-330)×6%]×33%=773.60(万元)

第8年所得税=[5400-3002.07-(900-330)×6%]×33%=780.03(万元)

第9年、10年所得税=[5400-2982.57-(900-330)×6%]×33%=786.47(万元)

(3)资本金现金流量表见下表。

资本金现金流量(单位:万元)

【5】本题考查的是投资回收期。

静态投资回收期Pt=5-1+(|-370.99|/1648.46)=4.23(年)

建设项目静态投资回收期Pt为4.23年,小于行业基准投资回收期Pc=8年,说明该建设项目是可行的。

第1年应计利息=1/2×3100×60%×50%×7%=32.55(万元)

第2年应计利息=[(3100×60%×50%+32.55)+1/2×3100×40%×50%]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

【2】本题考查的是还本付息表。

本金偿还自第3年开始,按6年等额偿还计算。即:

每年应还本金=第3年年初累计借款/还款期限=1671.63/6=278.61(万元)

还本付息表(单位:万元)

【3】本题考查的是固定资产折旧费。

固定资产残值=(3100+121.63)×5%=161.08(万元)

各年固定资产折旧额=[(3100+121.63)×(1-5%)/8]=382.57(万元)

【4】本题考查的是项目资本金现金流量表。

(1)总成本费用(不含税)

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.10=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、10年总成本费用=2600+382.57=2982.57(万元)

(2)所得税(不含税)

第3年所得税=[3800-3099.58-(650-330)×6%]×33%=224.80(万元)

第4年所得税=[4320-3080.08-(730-330)×6%]×33%=401.25(万元)

第5年所得税=[5400-3060.58-(900-330)×6%]×33%=760.72(万元)

第6年所得税=[5400-3041.08-(900-330)×6%]×33%=767.16(万元)

第7年所得税=[5400-3021.57-(900-330)×6%]×33%=773.60(万元)

第8年所得税=[5400-3002.07-(900-330)×6%]×33%=780.03(万元)

第9年、10年所得税=[5400-2982.57-(900-330)×6%]×33%=786.47(万元)

(3)资本金现金流量表见下表。

资本金现金流量(单位:万元)

【5】本题考查的是投资回收期。

静态投资回收期Pt=5-1+(|-370.99|/1648.46)=4.23(年)

建设项目静态投资回收期Pt为4.23年,小于行业基准投资回收期Pc=8年,说明该建设项目是可行的。

相关考题:

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额 已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

某铁矿建设单位按照国家有关安全生产法律法规的规定,向安全生产监督管理部门提出矿山建设项目安全设施设计审查申请时应提交必要的文件资料。下列资料中,不在提交范围的是()。A.建设项目安全设施设计审查申请B.建设项目安全预评价报告及相关文件资料C.设计单位的设计资质证明文件D.建设项目可行性研究报告

某铁矿建设单位按照国家有关安全生产法律法规的规定,向安全生产监督管理部门提出矿山建设项目安全设施设计审查申请时,应提交必要的文件资料。下列资料中,不在提交范围的是 ( )A.建设项目设计审査申请报告或申请表 B.安全预评价报告C.建设项目设计安全专篇 D.建设项目可行性研究报告

设计概算的编制包括如下几个环节①收集原始资料;②建设项目总概算的编制;③各项费用计算;④单项工程综合概算书的编制;⑤单位工程概算书编制;⑥确定有关数据。正确的顺序是()。A、①→③→⑤→⑥→④→②B、①→⑥→③→⑤→④→②C、①→③→④→⑥→⑤→②D、⑥→①→③→⑤→④→②

多选题下列各项属于工程文档资料来源的有( )。A建设项目实施过程中直接形成的文件资料B招投标文件C各种媒体发表的与建设项目有关的评论和文章D国际、国内与建设项目有关的各种社会、经济信息E对建设项目的实施有直接或间接影响的法律、法规