K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元):假定不考虑其他因素,K公司2004年度主营业务成本应为( )。A.169 500万元B.172 200万元C.173 700万元D.177 800万元

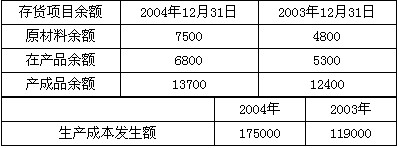

K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元):

假定不考虑其他因素,K公司2004年度主营业务成本应为( )。

A.169 500万元

B.172 200万元

C.173 700万元

D.177 800万元

相关考题:

某股份有限公司2004年度与存货有关的资料如下:销售收入3000万元,销售成本2400万元;期初存货550万元,期末存货650万元。假定不考虑其他因素的影响,则该公司2004年度的存货周转率为( )次。A.7B.0C.4D.0

M公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品按先进先出法核算。2003年12月31日,M公司甲产品期末结存数量为1200件,期末余额为5210万元,M公司2003年度甲新产品的相关明细资料如下(数量单位为件,金额单位为人民币万元,假定期初余额和所有的数量、入库单价均无误):在进行相关测试后,A注册会计师应提出的审计调整建议是( )。A.调增主营业务成本190万元B.调减主营业务成本190万元C.调增主营业务成本240万元D.调减主营业务成本240万元

某股份有限公司2004年度与存货有关的资料如下:销售收入3000万元,销售成本2400万元;期初存货550万元,期末存货650万元。假定不考虑其他因素的影响,则该公司2004年度的存货周转率为()次。A.3.7B.4.0C.4.4D.5.0

K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元)存货项目余额2004年12月31日2003年12月31日原材料余额75004800在产品余额68005300产成品余额13700124002004年度2003年度生产成本发生额175000119000假定不考虑其他因素,K公司2004年度主营业务成本应为( )A.169500万元B.172200万元C.173700万元D.177800万元

M公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品按先进先出法核算。2003年12月31日,M公司甲产品期末结存数量为1200件,期末余额为5210万元,M公司2003年度甲新产品的相关明细资料如下(数量单位为件,金额单位为人民币万元,假定期初余额和所有的数量,入库单均无误): 日期 摘要 入库 出库 结存 数量 单价 金额 数量 单价 金额 数量 单价 金额 1.1 期初余额 500 2500 3.1 入库 400 5.1 2040 900 4540 4.1 销售 800 5.2 4160 100 380 8.1 入库 1600 4.6 7360 1700 7740 10.3 销售 400 4.6 1840 1300 5900 12.1 入库 700 4.5 3150 2000 9050 12.31 销售 800 4.8 3840 1200 5210 12.31 期末余额 1200 5210 在进行相关测试后,A注册会计师应提出的审计调整建议是( )A.调增主营业务成本190万元B.调减主营业务成本190万元C.调增主营业务成本240万元D.调减主营业务成本240万元

D注册会计师在审计Y公司20×9年度财务报表时发现Y公司的营业成本均为所销售产成品的成本,Y公司存货项目余额和生产成本发生额如下:假定不考虑其他因素,Y公司20×9年度营业成本应为( )万元。A.84750B.86100C.86850D.88900

东湖公司的主营业务成本均为所销售产成品的成本,东湖公司存货项目余额和生产成本 发生额如下 (金额单位:人民币万元)存货项目余额 2007年12月31 El 2006年12月31日 原材料余额 3750 2400 在产品余额 3400 2650 产成品余额 6850 62002007年度 2006年度 生产成本发生额 87500 59500假定不考虑其他因素,东湖公司2007年度主营业务成本应为( )。A.84750万元B.86100万元C.86850万元D.88900万元

某股份有限公司2004年度与存货有关的资料如下:销售收入3000万元,销售成本2400万元;期初存货550万元,期末存货650万元。假定不考虑其他因素的影响,则该公司2004年度的存货周转率为( )次。 A、3.7 B、4.0 C、4.4 D、5.0

2.DA公司本年度实现的主营业务收入2000万元,发生的主营业务成本1600万元,其他业务收入780万元,其他业务成本600万元,生产成本150万元,计提的固定资产减值损失120万元,其他收益20万元。假定不考虑其他因素,则DA公司本年12月31日“本年利润”科目余额为()。A.600B.330C.480D.450