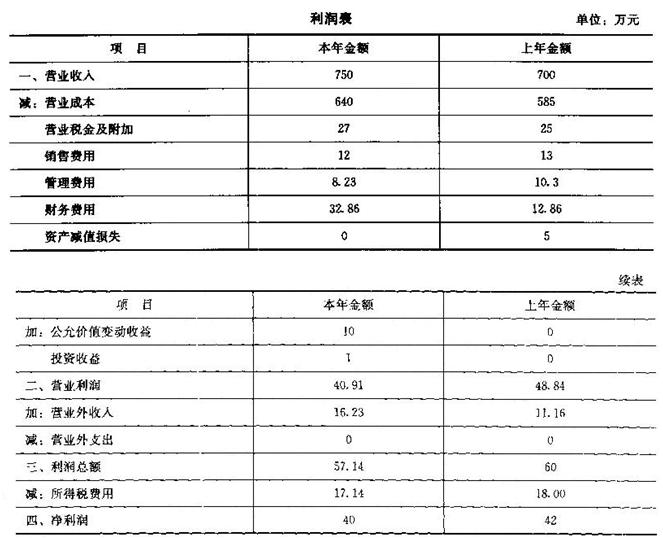

资料:(1)F公司目前(今年年末)发行在外的股票为30万股,每股市价为38元,今年的资产负债表和利润表如下所示:(2)计算财务指标时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息,“应收股利”全部是长期股权投资的;“应付票据”等短期应付项目不支付利息;“长期应付款”是由融资租赁引起的;“应付股利”全部是普通股的应付股利;“投资收益”和“公允价值变动收益”全部是金融资产产生的,“财务费用”全部为利息费用,“折旧与摊销”的年初余额合计为20万元,年末余额合计为28万元。“投资收益”具有可持续性。要求:(1)填写下表(不要求列出汁算过程):(2)计算F公司今年的税后经营净利润、经营营运资本增加、净经营长期资产增加、净经营资产净投资、净经营资产总投资、资本支出;(3)计算F公司今年的营业现金毛流量、营业现金净流量、实体现金流量、金融资产增加、金融负债增加、债务现金流量、股利分配、股权资本净增加、股权现金流量、融资现金流量;(4)为了评估F公司的价值,需要对利润表进行修正,剔除不具有可持续性项目的影响,计算今年修正后的税后经营净利润、税后利息费用、净利润和实体现金流量;(5)如果预计F公司明年的实体现金流量比第(4)计算的实体现金流量增加158.96万元,以后的两年每年可以保持10%的增长率,然后增长率长期保持为零。F公司适用的加权平均资本成本为10%,计算F公司目前的实体价值和股权价值,并说明目前的股价被高估还是被低估。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513

资料:(1)F公司目前(今年年末)发行在外的股票为30万股,每股市价为38元,今年的

资产负债表和利润表如下所示:

(2)计算财务指标时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息,“应收股利”全部是长期股权投资的;“应付票据”等短期应付项目不支付利息;“长期应付款”是由融资租赁引起的;“应付股利”全部是普通股的应付股利;“投资收益”和“公允价值变动收益”全部是金融资产产生的,“财务费用”全部为利息费用,“折旧与摊销”的年初余额合计为20万元,年末余额合计为28万元。“投资收益”具有可持续性。

要求:

(1)填写下表(不要求列出汁算过程):

(2)计算F公司今年的税后经营净利润、经营营运资本增加、净经营长期资产增加、净经营资产净投资、净经营资产总投资、资本支出;

(3)计算F公司今年的营业现金毛流量、营业现金净流量、实体现金流量、金融资产增加、金融负债增加、债务现金流量、股利分配、股权资本净增加、股权现金流量、融资现金流量;

(4)为了评估F公司的价值,需要对利润表进行修正,剔除不具有可持续性项目的影响,计算今年修正后的税后经营净利润、税后利息费用、净利润和实体现金流量;

(5)如果预计F公司明年的实体现金流量比第(4)计算的实体现金流量增加158.96万元,以后的两年每年可以保持10%的增长率,然后增长率长期保持为零。F公司适用的加权平均资本成本为10%,计算F公司目前的实体价值和股权价值,并说明目前的股价被高估还是被低估。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513

暂无答案

相关考题:

适用于尚未执行新准则的企业,一般企业财务报表格式中,资产负债表的主要变化说法不正确的是()。 A.“应收票据”及“应收账款”项目归并至新增的“应收票据及应收账款”项目B.“应付利息”及“应付股利”项目归并至“应付票据及应付账款”项目C.“应收利息”及“应收股利”项目归并至“其他应收款”项目D.“固定资产清理”项目归并至“固定资产”项目

(1)A公司2006年的资产负债表和利润表如下所示:(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。 要求:如果企业2007年要实现权益净利率为21%的目标,在不改变净利息率和净财务杠杆的情况下,净经营资产利润率应该达到什么水平?

(1)A公司2006年的资产负债表和利润表如下所示:(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。 要求:计算2006年的净经营资产、净金融负债和经营利润。

(1)A公司2006年的资产负债表和利润表如下所示:(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。 要求:计算2006年的净经营资产利润率、净利息率、净财务杠杆、杠杆贡献率和权益净利率。按(29)、(30)的要求计算各项指标时,均以2006年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

(1)A公司2006年的资产负债表和利润表如下所示:(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。 要求:对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润 率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。

A公司的财务报表资料如下:(1)资产负债表2017年12月31日单位:万元(2)利润表2017年度单位:万元(3)A公司2016年年末的净经营资产为1555万元,净金融负债为555万元。(4)计算财务比率时假设:“经营现金”占营业收入的比为1%,“应收票据”“应收账款”“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为以公允价值计量且其变动计入当期损益的金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。(假设营业外收入全部为变卖优质资产取得的非经常性收益)(5)目前资本市场上等风险投资的权益成本为12%,税后净负债成本为7%。(6)A公司适用的所得税税率为25%。要求:(1)计算2017年年末的净经营资产、净金融负债和2017年的税后经营净利润。(2)计算A公司2017年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2017年年末发生研发支出150万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化,营业外收支具有偶发性需要调整,减值损失需要调整。(提示:调整时按照复式记账原理,同时调整税后净营业利润和平均资本占用)。

管理用报表分析体系与企业业绩评价的综合A公司的财务报表资料如下:(1)(2)(3)A公司2017年的净经营资产为1555万元,净金融负债为555万元。(4)计算财务比率时假设:“经营现金”占营业收入的比为1%;“其他应收款”中的应收利息年初金额为10万元,年末金额为5万元。应收股利年初、年末金额均为0;“应收账款”等短期应收项目不收取利息;“其他应付款”中的应付利息年初金额为20万元,年末金额为25万元,应付股利年初、年末金额均为0;“应付账款”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,没有金融性的投资收益。递延所得税资产和负债属于经营活动形成的。(假设营业外收入全部为非经常性损益)(5)目前资本市场上等风险市场投资的权益成本为12%,税后净负债成本为7%。(6)A公司适用的所得税税率为25%。要求:(1)计算2018年年末的净经营资产、净金融负债和2018年的税后经营净利润。(2)计算A公司2018年的披露的经济增加值。计算披露的经济增加值时要求将研究与开发费用资本化(提示:调整时按照复式记账原理,同时调整税后净营业利润和平均资本占用)。(3)若该公司为非军工类的一家央企的子公司,当期确认为无形资产的研究与开发支出为200万元,按照《暂行办法》规定计算其简化的经济增加值。

2、甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有:A.应付利息B.无息应收票据C.应付优先股利D.融资租赁形成的长期应付款