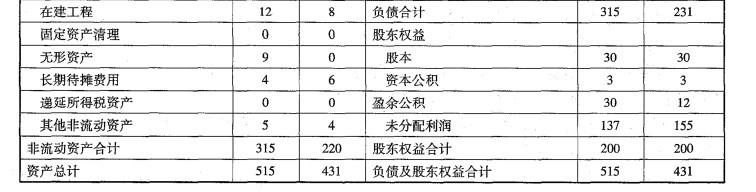

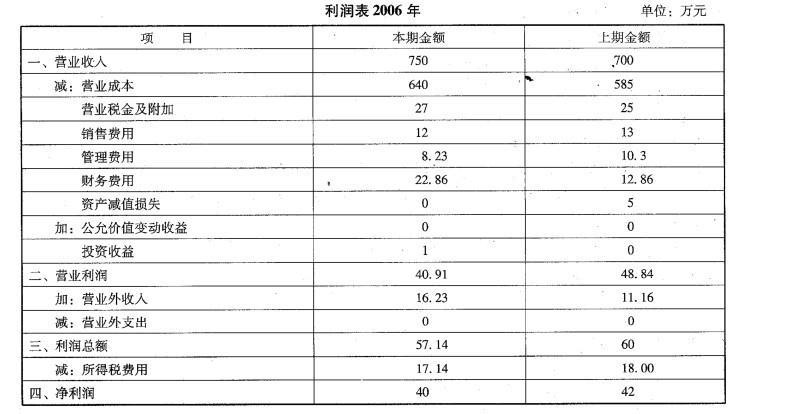

(1)A公司2006年的资产负债表和利润表如下所示:(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。 要求:对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润 率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。

(1)A公司2006年的资产负债表和利润表如下所示:

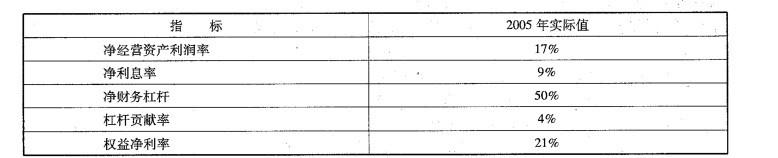

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润 率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润 率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。

参考解析

解析:2006年权益净利率-2005年权益净利率=20% -21% = -1%2005 年权益净利率=17% + (17% -9% ) X 50% =21%

替代净经营资产利润率:14% + (14% -9%) X 50% = 16. 5%

替代净利息率:14% +(14% -8%) X 50% =17%

替代净财务杠杆:14% +(14% -8%) X100% =20%

净经营资产利润率变动影响=16. 5% -21% = -4. 5%

净利息率变动影响=17% - 16.5% =0.5%

净财务杠杆变动影响=20% -17% =3%

由于净经营资产利润率降低,使权益净利率下降4.5%;由于净利息率下降,使权益净利率上升0.5%;由于净财务杠杆上升,使权益净利率上升3%。三者共同作用使权益净利率下降1%,其中净经营资产利润率下降是主要影响因素。

替代净经营资产利润率:14% + (14% -9%) X 50% = 16. 5%

替代净利息率:14% +(14% -8%) X 50% =17%

替代净财务杠杆:14% +(14% -8%) X100% =20%

净经营资产利润率变动影响=16. 5% -21% = -4. 5%

净利息率变动影响=17% - 16.5% =0.5%

净财务杠杆变动影响=20% -17% =3%

由于净经营资产利润率降低,使权益净利率下降4.5%;由于净利息率下降,使权益净利率上升0.5%;由于净财务杠杆上升,使权益净利率上升3%。三者共同作用使权益净利率下降1%,其中净经营资产利润率下降是主要影响因素。

相关考题:

发行人运行不足3年的,应披露( )。A.最近3年及1期的资产负债表、利润表和现金流量表B.最近l期的资产负债表、利润表和现金流量表C.最近3年及1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表D.最近1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表

发行运行不足3年,应披露( )。A.最近3年及1期的资产负债表、利润表和现金流量表B.最近1期的资产负债表、利润表和现金流量表C.最近3年及1期的利润表以及设立后各年及最近1期资产负债表和现金流量表D.最近1期的利润表以及设立后各年最近1期的资产负债表和现金流量表

阅读以下说明,回答问题1至问题3。[说明]某公司总部和3个子公司分别位于4处,网络结构如下图所示,公司总部和各子公司所需主机数如下表所示。该公司用一个C类地址块202.119.110.0/24组网,将下表中的(1)~(6)处空缺的主机地址或子网掩码填写在答题纸的相应位置。

A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。 A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。要求:根据上述资料编制A公司取得控制权日的合并财务报表工作底稿。

发行人运行不足3年的,应披露( )。A.最近3年及l期的资产负债表、利润表和现金流量表B.最近l期的资产负债表、利润表和现金流量表C.最近3年及l期的利润表以及设立后各年及最近1期的资产负债表和现金流量表D.最近1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。在企业的财务分析中,反映偿债能力的指标有( )。查看材料A.产权比率B.利息保障倍数C.流动资产周转率D.资本保值增值率

(1)A公司2006年的资产负债表和利润表如下所示:(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。 要求:如果企业2007年要实现权益净利率为21%的目标,在不改变净利息率和净财务杠杆的情况下,净经营资产利润率应该达到什么水平?

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。单位:万元(2)-(3)略要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。(2)计算2019年的股权现金流量和债务现金流量。表1甲公司预计自由现金流量表单位:万元

(1)A公司2006年的资产负债表和利润表如下所示:(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。 要求:计算2006年的净经营资产、净金融负债和经营利润。

(1)A公司2006年的资产负债表和利润表如下所示:(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。 要求:计算2006年的净经营资产利润率、净利息率、净财务杠杆、杠杆贡献率和权益净利率。按(29)、(30)的要求计算各项指标时,均以2006年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

甲公司是一家机械企业,该公司2018年的资产负债表和利润表如下所示:资产负债表2018年12月31日单位:万元利润表2018年单位:万元注:货币资金全部都是经营性的,投资收益均为金融资产价值变动形成的损益。要求:(1)计算2018年应收账款周转率、存货周转率。(假设涉及资产负债表数据使用平均数计算)(2)将下面的管理用财务报表填写完整,计算结果直接填入表格。管理用资产负债表(简表)2018年12月31日单位:万元管理用利润表2018年单位:万元(3)使用管理用财务分析体系,计算甲公司2017年和2018年的权益净利率,以及影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。(4)计算2018年营业现金毛流量、营业现金净流量和实体现金流量。

甲公司为一家制衣公司,该公司的相关资料如下:【资料一】最近2年传统的简要资产负债表(单位:万元)。除银行借款外,其他资产负债表项目均为经营性质。【资料二】最近2年传统的简要利润表(单位:万元)。经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。要求:(1)编制管理用资产负债表;(2)编制管理用利润表;(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限期持续)。(3)甲公司的加权平均资本成本为10%,甲公司的所得税税率为40%。要求:(1)根据给出的利润表和资产负债表预测数据,计算并填入答题卷给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”“净营运资本增加”“固定资本支出”和“自由现金流量”等项目。(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷给定的“甲公司企业估价计算表”中。必须填写“预测期期末价值的现值”“公司实体价值”“债务价值”和“股权价值”等项目。

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。CD公司2015年度的净资产收益率为( )。查看材料A.20.54%B.21.29%C.28.38%D.55.13%

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。CD公司2015年度资本保值增值率为( )。查看材料A.107%B.107.53%C.110%D.116.7%

华图公司2019年的有关财务资料如下:(1)2019年12月31日资产负债表简表如下:资产负债表(简表)2019年12月31日单位:万元注:2019年年末应付利息中计入固定资产的资本化利息为20万元。(2)2019年利润表简表如下:利润表(简表)2019年度单位:万元(3)该公司2019年非经营净收益为-60万元。要求:(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;(2)计算该公司2019年应收账款周转率和存货周转率;(3)计算该公司2019年净收益营运指数。

某公司最近购买了XYZ公司的普通股。主计长正在编制12月31日结束的财政年度的财务报表。相关财务信息如下所示。 6月15日,该公司以每股$50的价格购买了XYZ公司的1,000股普通股。 12月30日,该公司收到每股$1的股利。 12月31日,XYZ公司股票的收盘价为每股$60。 该公司计划持有此股票数年,并使用公允价值法记录这些信息。下面哪一项是财务报表对这些信息的正确记录?()A、资产负债表上$50,000的普通股,利润表上$1,000的收入增长B、资产负债表上$60,000的普通股,利润表上$11,000的收入增长C、资产负债表上$50,000的普通股,利润表上$11,000的收入增长D、资产负债表上$60,000的普通股,利润表上$1,000的收入增长

发行人运行3年以上的,应披露()A、最近3年及1期的资产负债表、利润表和现金流量表B、最近1期的资产负债表、利润表和现金流量表C、最近3年及1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表D、最近1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表

单选题某公司最近购买了XYZ公司的普通股。主计长正在编制12月31日结束的财政年度的财务报表。相关财务信息如下所示。 6月15日,该公司以每股$50的价格购买了XYZ公司的1,000股普通股。 12月30日,该公司收到每股$1的股利。 12月31日,XYZ公司股票的收盘价为每股$60。 该公司计划持有此股票数年,并使用公允价值法记录这些信息。下面哪一项是财务报表对这些信息的正确记录?()A资产负债表上$50,000的普通股,利润表上$1,000的收入增长B资产负债表上$60,000的普通股,利润表上$11,000的收入增长C资产负债表上$50,000的普通股,利润表上$11,000的收入增长D资产负债表上$60,000的普通股,利润表上$1,000的收入增长

单选题2018年财务报告批准报出日为2019年4月30日。2019年3月4日,A公司发现2017年一项财务报表舞弊或差错,A公司应调整的是( )。A2017年资产负债表的期末余额和利润表本期金额B2019年资产负债表的年末余额和利润表上期金额C2017年资产负债表的年初余额和利润表上期金额D2018年资产负债表的年初余额和期末余额及利润表上期金额