审计项目组在审计工作底稿中记录了所了解的被审计单位的内部控制,部分内容摘录如下:(1)负责记录应收账款账目的财务部人员每月向各经销商寄送应收账款对账单,并负责跟踪处理对账不符的金额;(2)采购部负责验收所采购的原材料,并将验收合格的原材料交予仓储部门保管;(3)负责记录应付账款账目的财务部人员每月根据相关部门交来的存货采购发票,记录应付账款;(4)支票的签发需要加盖财务总监签名章,并加盖财务章。平时,财务总监签名章由自己保管,财务章由财务经理保管。财务总监出差时,则授权财务经理保管其签名章。要求:根据上述资料第(1)项至第(4)项,假定不考虑其他条件,逐项判断被审计单位相关内部控制是否存在缺陷。如果存在缺陷,简要提出改进建议。

审计项目组在审计工作底稿中记录了所了解的被审计单位的内部控制,部分内容摘录如下:

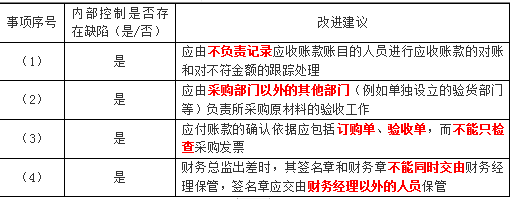

(1)负责记录应收账款账目的财务部人员每月向各经销商寄送应收账款对账单,并负责跟踪处理对账不符的金额;

(2)采购部负责验收所采购的原材料,并将验收合格的原材料交予仓储部门保管;

(3)负责记录应付账款账目的财务部人员每月根据相关部门交来的存货采购发票,记录应付账款;

(4)支票的签发需要加盖财务总监签名章,并加盖财务章。平时,财务总监签名章由自己保管,财务章由财务经理保管。财务总监出差时,则授权财务经理保管其签名章。

要求:

根据上述资料第(1)项至第(4)项,假定不考虑其他条件,逐项判断被审计单位相关内部控制是否存在缺陷。如果存在缺陷,简要提出改进建议。

(1)负责记录应收账款账目的财务部人员每月向各经销商寄送应收账款对账单,并负责跟踪处理对账不符的金额;

(2)采购部负责验收所采购的原材料,并将验收合格的原材料交予仓储部门保管;

(3)负责记录应付账款账目的财务部人员每月根据相关部门交来的存货采购发票,记录应付账款;

(4)支票的签发需要加盖财务总监签名章,并加盖财务章。平时,财务总监签名章由自己保管,财务章由财务经理保管。财务总监出差时,则授权财务经理保管其签名章。

要求:

根据上述资料第(1)项至第(4)项,假定不考虑其他条件,逐项判断被审计单位相关内部控制是否存在缺陷。如果存在缺陷,简要提出改进建议。

参考解析

解析:

相关考题:

注册会计师对特定内部审计工作进行评价时,应当考虑( )。A.内部审计工作范围是否适当B.相关内部审计工作程序是否适当C.审计工作底稿是否充分记录了所执行的工作D.相关内部审计工作对有关情况的结论是否适当

针对审计项目组内部讨论,以下说法中,错误的是()。A.项目组针对舞弊讨论所形成的重要结论,应当形成审计工作底稿B.项目组的全体成员应当参与讨论C.项目组成员应当分享并讨论被审计单位关联方的相关信息D.项目组应当讨论被审计单位面临的经营风险,财务报表容易发生错报的领域以及发生错报的方式

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

资料一: 注册会计师在审计工作底稿中记录了甲公司销售与收款循环的内部控制,部分内容摘录如下:资料二:注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:要求:(1)针对资料一第(1)至(3)项,假定不考虑其他条件,逐项指出资料一所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。 (2)针对资料二第(1)至(3)项,假定这些控制的设计有效并得到执行,根据控制测试和实质性程序及其结果,逐项指出资料二所列控制运行是否有效。如认为运行无效,简要说明理由。

2012年4月,ABC会计师事务所首次接受委托,审计甲公司2012年度财务报表,委派A注册会计师担任项目合伙人。A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:在评估重大错报风险时,确定参加项目组讨论的人员包括:A注册会计师、内部信息技术专家、外部评估专家以及其他项目组关键成员,对未参与讨论的项目组成员,由A注册会计师确定将哪些事项向其通报。要求:指出审计项目组的处理是否存在不当之处,如存在不当之处,简要说明理由。

根据审计工作底稿的性质,下列各项中不应当形成审计工作底稿的有( )。 A.注册会计师对被审计单位重要性进行初步思考的记录B.被审计单位在按照审计建议进行重大调整之前的未审财务报表C.项目组内部的会议记录D.注册会计师从被审计单位不同部门获取的多份同一文件

下列关于审计工作底稿的说法中,注册会计师认为正确的有( )。A.为保护信息的完整性和安全性,任何项目组以外的人员均不得接触审计工作底稿B.将电子介质的底稿打印归档后,电子形式可不必纳入审计工作底稿中C.编制审计工作底稿的要求是使得事务所内部有经验的专业人士清楚地了解审计程序、审计证据和重大审计结论D.注册会计师可以根据具体业务的特点对会计师事务所制定的审计工作底稿模板进行修改

(2019年)下列有关审计工作底稿复核的说法中,错误的是( )。A.审计工作底稿中应当记录复核人员姓名和复核时间B.项目合伙人应当复核所有审计工作底稿C.项目质量控制复核人员应当在审计报告出具前复核审计工作底稿D.应当由项目组内经验较多的人员复核经验较少的人员编制的审计工作底稿

(2015)ABC会计师事务所负责审计甲公司2014年度财务报表,审计工作底稿中与内部控制相关的部分内容摘录如下:(3)甲公司与原材料采购批准相关的控制每日运行数次,审计项目组确定样本规模为25个,考虑到该控制自2014年7月1日起发生重大变化[不同质,不能将总体扩展至下半年),审计项目组从上半年和下半年的交易中分别选取12个和13个样本实施控制测试。要求:指出项目组做法是否恰当。如不恰当,简要说明理由。

(2016)资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)拟实施的进一步审计程序的范围是:金额高于实际执行的重要性的财务报表项目;金额低于实际执行的重要性但存在舞弊风险的财务报表项目。要求:指出审计计划的内容是否恰当。如不恰当,简要说明理由。

多选题审计项目组内部应当对审计工作底稿逐级进行复核。以下符合项目组内部复核要求的有( )。A项目合伙人对助理人员编制的审计工作底稿进行详细复核B项目合伙人对重要会计账项的审计、重要审计程序的执行以及审计调整事项进行复核C项目合伙人对审计过程中的重大会计问题、重点审计领域及重要审计工作底稿进行复核D项目合伙人对项目质量控制复核人已经复核的事项进行最后把关

问答题ABC会计师事务所负责审计甲公司2013年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下: (1)甲公司在乙银行开立了一个用以缴纳税款的专门账户,除此以外,与乙银行没有其他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不重大,未对该账户实施函证程序。 (5)审计项目组收到的一份银行询证函回函中标注“本行不保证回函的准确性,接收人不能依赖回函中的信息”,审计项目组致电该银行,银行工作人员表示这是标准条款。审计项目组据此认为该回函可靠,并在工作底稿中记录了与银行的电话沟通内容。 针对上述第(1)和第(5)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

单选题关于审计工作底稿,下列说法正确的是()。A审计工作底稿是指内部审计人员在审计过程中形成的工作记录,是联系审计证据和审计结论的桥梁B审计工作底稿必须以纸质形式存在C未经授权可以改动审计工作底稿D不允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿

多选题审计工作底稿是指注册会计师对( )作出的记录。A审计项目参与人员B被审计单位内部控制情况C获取的相关审计证据D得出的审计结论