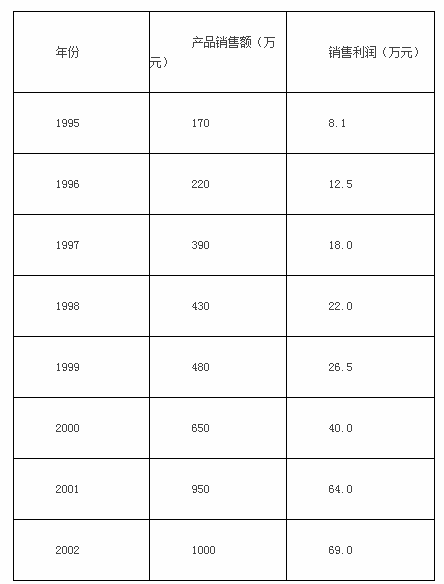

某公司1995~ 2002年的产品销售资料如表6-5所示。表6-5要求根据上述资料在下列问题中选择正确答案。1997_ 2000年产品销售额的环比增长速度依次为77. 3%,10. 3%,11. 6%,35. 4%,则定基增长速度为( )。A.77.3% ×10.3% ×ll.6% ×35.4%B. (77. 3%×10. 3%×11. 6% ×35. 4%) - 100%C. 177. 3%×110. 3.%×111. 6%×135. 4%D. (177. 3% ×110. 3%×111. 6% ×135. 4%) - 100%

某公司1995~ 2002年的产品销售资料如表6-5所示。

表6-5

要求根据上述资料在下列问题中选择正确答案。

1997_ 2000年产品销售额的环比增长速度依次为77. 3%,10. 3%,11. 6%,35. 4%,则定基增长速度为( )。

表6-5

要求根据上述资料在下列问题中选择正确答案。

1997_ 2000年产品销售额的环比增长速度依次为77. 3%,10. 3%,11. 6%,35. 4%,则定基增长速度为( )。

A.77.3% ×10.3% ×ll.6% ×35.4%

B. (77. 3%×10. 3%×11. 6% ×35. 4%) - 100%

C. 177. 3%×110. 3.%×111. 6%×135. 4%

D. (177. 3% ×110. 3%×111. 6% ×135. 4%) - 100%

B. (77. 3%×10. 3%×11. 6% ×35. 4%) - 100%

C. 177. 3%×110. 3.%×111. 6%×135. 4%

D. (177. 3% ×110. 3%×111. 6% ×135. 4%) - 100%

参考解析

解析:因为环比增长均是本期与上一期比较得来的,而定基增长是本期与以前年度你想要比较的那一年为基数的来比较,最后还要减一个100%,100%代表的是基期,相减才是增长率。

相关考题:

某公司1995~2002年的产品销售资料如下表:要求根据上述资料在下列问题中选择正确答案。该公司的产品销售额以1995年为基期,则2000年的定基增长速度为( )。A.0.354B.3.824C.2.824D.1.354

资料:某公司2010年度有关会计科目的累计发生额如表5-3所示。表5-3部分科目累计发生额单位:元会计科目 1-12月累计发生额 产品销售收入 525000 产品销售成本 273000 产品销售费用 42000 产品销售税金及附加 39900 其他业务收入 23100 其他业务支出 19950 制造费用 89250 管理费用 29400 财务费用 -1050 投资收益 63000 营业外收入 7560 营业外支出 15750 所得税 65710要求:根据上述资料,回答下列9~15题。(填空题)该公司2010年度的营业利润为( )元。

某公司销售人员在办公室时通过PC来访问应用服务器,若在公司外,则通过具有数据显示功能的移动电话或PDA(Personal Digital Assistant)访问公司网络。进行一次查询的数据信息如表6-4所示,网络的基本通信服务费用如表6-5所示,总费用=网络租用费+通信费。根据表中给出的数据,若不足3分钟按3分钟计算,则销售员每月至少应进行(65)次查询,才能使得使用移动电话的总费用比使用PDA的总费用更低。A.50B.55C.110D.122

已知某公司下属20个企业职工的分组资料,如表4-2所示。根据上述资料计算该公司职工的平均工资步骤中:各组组中值应取( )。A.800;900;1100;1200B.700;900;1100;1300C.600;800;1000;1200D.800;1000;1200;1400

现有某公司历年销售库存量资料,如表4-6所示。根据上述资料请回答:如果将时距扩大至5年,则原数列的趋势为( )万件。A.14.67,37B.14.67,45.8C.17.8,31.6,45.8D.17.8,20.6,23.4,26.4,29.2

共用题干某企业有一台精密仪器原值为5000元,根据分析和测算,其逐年维持费用Y和逐年实际值L(n=1,2,3,4,5,6,7)均如表6-5所示。根据以上资料,回答下列问题:该精密仪器的最佳更新期应为()。A:3年B:4年C:5年D:6年

设已知某公司1996年至2004年的产品销售额资料如表6 -4所示。表6-4请根据上述资料对该公司的产品销售趋势进行分析,从下列各题的备选答案中选出正确答案。影响上述时间数列的构成因素有( )。A.长期趋势 B.统计误差 C.循环波动 D.不规则变动

某公司1995~2002年的产品销售资料如表6—5所示。1997—2000年产品销售额的环比增长速度依次为77.3%,10.3%,11.6%,35.4%,则定基增长速度为()。A.77.3%×10.3%×11.6%×35.4%B.(77.3%×10.3%×11.6%×35.4%)-100%C.177.3%×110.3%×111.6%×135.4%D.(177.3%×110.3%×111.6%×135.4%)-100%

设已知某公司1996年至2004年的产品销售额资料如表6 -4所示。表6-4 请根据上述资料对该公司的产品销售趋势进行分析,从下列各题的备选答案中选出正确答案。如果说根据上述资料宜拟合直线趋势方程,作长期趋势分析,这是由于( )。A.历年销售额资料齐全 B.销售额属于时期总量指标C.历年销售额都是增加的 D.各年销售额的增长量大体相等

设已知某公司1996年至2004年的产品销售额资料如表6—4所示。如果说根据上述资料宜拟合直线趋势方程,作长期趋势分析,这是由于()。A.历年销售额资料齐全B.销售额属于时期总量指标C.历年销售额都是增加的D.各年销售额的增长量大体相等

设已知某公司1996年至2004年的产品销售额资料如表6 -4所示。表6-4请根据上述资料对该公司的产品销售趋势进行分析,从下列各题的备选答案中选出正确答案。根据上述资料(已知:∑Y= 192,∑t2=60,∑tY= 103)求a、b值和直线趋势方程,下列选项中正确答案是( )。A.a=1. 716,b=21. 33 B.a=21. 33,b=1.716C.1.png=1. 716 +21.33t D. 1.png=21.33 +1.716t

某公司1995~ 2002年的产品销售资料如表6-5所示。表6-5要求根据上述资料在下列问题中选择正确答案。该公司的产品销售额以1995年为基期,则2000年的定基增长速度为( )。A.0. 354 B.3.824 C.2.824 D.1.354

单选题设已知某公司1996年至2004年的产品销售额资料如表6—4所示。[img:LzIwMTctMDUvd2FuZ3l1LzIwMTcwNTExMDkxNDIxNDc1NDMuanBn]如果说根据上述资料宜拟合直线趋势方程,作长期趋势分析,这是由于()。A历年销售额资料齐全B销售额属于时期总量指标C历年销售额都是增加的D各年销售额的增长量大体相等

多选题设已知某公司1996年至2004年的产品销售额资料如表6—4所示。[img:LzIwMTctMDUvd2FuZ3l1LzIwMTcwNTExMDkxNDIxNDc1NDMuanBn]影响上述时间数列的构成因素有()。A长期趋势B统计误差C循环波动D不规则变动

单选题某公司1995~2002年的产品销售资料如表6—5所示。[img:LzIwMTctMDUvd2FuZ3l1LzIwMTcwNTExMDkxMTMxNjcwMjkuanBn]该公司的产品销售额以1995年为基期,则2000年的定基增长速度为()。A0.354B3.824C2.824D1.354

单选题某公司1995~2002年的产品销售资料如表6—5所示。[img:LzIwMTctMDUvd2FuZ3l1LzIwMTcwNTExMDkxMTMxNjcwMjkuanBn]1997—2000年产品销售额的环比增长速度依次为77.3%,10.3%,11.6%,35.4%,则定基增长速度为()。A77.3%×10.3%×11.6%×35.4%B(77.3%×10.3%×11.6%×35.4%)-100%C177.3%×110.3%×111.6%×135.4%D(177.3%×110.3%×111.6%×135.4%)-100%