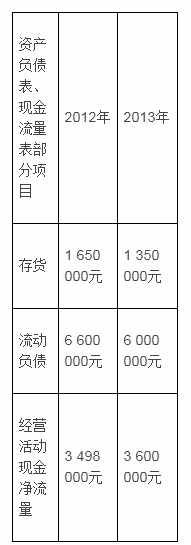

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述材料回答下列问题:根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。A.1 423 546 700 B.1 166 760 700C.636 656 200 D.379 870 200

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

A.1 423 546 700

B.1 166 760 700

C.636 656 200

D.379 870 200

B.1 166 760 700

C.636 656 200

D.379 870 200

参考解析

解析:固定资产项目的金额=原值-累计折旧-减值准备=1 423 546 700-786 890 500-256 786 000=379 870 200

相关考题:

深圳德力公司所得税税率25%,该公司1月至11月损益类账户累计发生额和l2月损益有关账户发生额如下:1—11月累计发生额12月发生额账户名称借方贷方借方贷方主营业务收入1 000 000100 000其他业务收入500 00010 000营业外收入10 00 01000投资收益1 80 00010 000坏账准备5 0008 000主营业务成本700 00060 000其他业务成本300 0006 000生产成本70 00020 000销售费用200 0007 000管理费用100 0005 000制造费用50 00010 000财务费用5 0001 000营业税金及附加20 0002 000营业外支出5 000500资产减值损失20 0005 000要求:计算该公司利润表中相关项目的金额。 (1)营业收入=( )元 (2)营业成本=( )元 (3)营业利润=( )元 (4)利润总额=( )元 (5)净利润=( )元

深圳发达公司年度损益类账户发生额资料如下(单位:元)科目名称 借方贷方主营业务收入800 000主营业务成本600 000营业税金及附加10 000管理费用40 000销售费用3 500财务费用3 000营业外收入20 000营业外支出10 000其他业务收入20 000其他业务成本15 000资产减值损失1 000公允价值变动损益2 000投资收益40 000(注:该公司所得税率为25%,假设无其他纳税调整事项。) 要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)。项目名称 金额(单位:元)营业收入(1)营业成本(2)营业利润(3)利润总额(4)净利润(5)

2016年度H公司有关损益类账户净发生额如下表所示:H公司损益类账户净发生额汇总表2016年年初H公司盈余公积为80 000元。本年度按税后利润的10%提取法定盈余公积,并将税后利润的30%向股东分配现金股利。要求:根据上述资料,分别计算2016年度H公司的下列指标(列示计算过程):(1)本年营业利润;(2)本年利润总额(3)本年净利润(4)年末应付股利(5)年末盈余公积

甲公司从2007年起编制合并报表,其对B、C、D公司的投资占各公权益性资本的比例为100%、80%、30%,C公司拥有D公司权益性资本20%,2008年有关资料如下(按权益法调整后)。(1)2008年有关资产、负债的年初、期末余额项目 甲公司 B公司 C公司 D公司 年初余额 期末余额 年初余额 期末余额 年初余额 期末余额 年初余额 期末余额 应收账款 40 000 30 000 25 000 2 500 20 000 3 000 25 000 5 000 其中:应收B公司账款 20 000 22 000 × × × × 15 000 × 应收C公司账款 10 000 2 000 × × × × × 2 000 应收D公司账款 5 000 2 000 × × × 1 500 × × 存货 1 400 5 000 2 000 3 000 3 000 3 500 1 500 2 500 其中:从B公司进货 1 400 2 000 × × × × × × 从C公司进货 × 1 000 × × × × × 500 应付账款 65 000 55 000 60 000 50 000 30 000 8 000 7 000 5 000 其中:应付甲公司账款 × × 20 000 22 000 10 000 2 000 5 000 2 000 应付C公司账款 × × × × × × × l 500 应付D公司账款 × × 15 000 × × 2 000 × ×(2)2008年有关产品销售资料项目 甲公司 B公司 C公司 D公司 主营业务收入 580 000 200 000 250 000 80 000 其中:销售年初存货 2 000 × × × 销售给甲公司 × 100 000 50 000 × 销售给D公司 × 50 000 × × 主营业务成本 406 000 140 000 200 000 60 000 其中:销售年初存货 l 400 × × × 销售给甲公司 × 70 000 40 000 × 销售给D公司 × 3 500 × ×(3)其他有关资料如下:①期初存货中,甲公司从B公司进货产品的内部销售毛利率为20%。②除上述所给的销售资料外,2008年1月20日C公司还销售给甲公司一件产品,甲公司作为管理用固定资产立即投入使用。C公司销售该产品的收入为90 000元,销售成本为72 000元。甲公司预计该项固定资产的使用年限为6年,不考虑预计净残值因素,按直线法计提折旧。③各公司均按年末应收账款余额的5‰提取坏账准备。④上述企业均采用先进先出法发出存货。要求:根据上述所给资料,编制2008年与合并会计报表有关的抵销分录(按各个公司分别编制抵销分录)。

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。请根据上述材料回答下列问题:根据上述经济业务①计算提取法定盈余公积金并编制会计分录( )。A.借记利润分配167800元,贷记盈余公积167800元B.借记盈余公积167800元,贷记利润分配167800元C.借记利润分配167800元,贷记资本公积167800元D.借记资本公积167800元,贷记利润分配167800元

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。请根据上述材料回答下列问题:根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。 A.借记应收账款500000元,贷记待处理财产损溢500000元B.借记待处理财产损溢500000元,贷记应收账款500000元C.借记坏账准备500000元,贷记应收账款500000元D.借记应收账款500000元,贷记坏账准备500000元

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下: ①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。 ②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。 ③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。 根据A公司2017年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为()元。A.1423546700B.1166760700C.636656200D.379870200

(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。根据上述经济业务①计算提取法定盈余公积金并编制会计分录,下列说法正确的是( )。A.借记利润分配167 000元,贷记盈余公积167 000元B.借记盈余公积167 000元,贷记利润分配167 000元C.借记利润分配167 000元,贷记资本公积167 000元D.借记资本公积167 000元,贷记利润分配167 000元

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下: ①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。 ②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。 ③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。 根据A公司2016年和2017年资产负债表、利润表相关数据,2017年存货周转率和存货周转天数分别为()。A.360/{4500000/[(1650000+1350000)/2]}=120(天)B.360/{3000000/[(1650000+1350000)/2]}=180(天)C.3000000/[(1650000+1350000)/2]=2(次)D.4500000/[(1650000+1350000)/2]=3(次)

(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。2017年初和年末流动比率分别为( )。A.11 498 000 / 6 600 000 = 1.74B.13 600 000 / 6 000 000 = 2.27C.11 498 000 / [(6 600 000+6 000 000)/2] = 1.83D.13 600 000 / [(6 600 000 +6 000 000)/2] = 2.16

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述材料回答下列问题:根据上述经济业务①计算提取法定盈余公积金并编制会计分录( )。A.借记利润分配167 800元,贷记盈余公积167 800元B.借记盈余公积167 800元,贷记利润分配167 800元C.借记利润分配167 800元,贷记资本公积167 800元D.借记资本公积167 800元,贷记利润分配167 800元

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下: ①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。 ②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。 ③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。 根据上述经济业务①计算提取法定盈余公积金并编制会计分录()。A.借记利润分配167800元,贷记盈余公积167800元B.借记盈余公积167800元,贷记利润分配167800元C.借记利润分配167800元,贷记资本公积167800元D.借记资本公积167800元,贷记利润分配167800元

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述材料回答下列问题:根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。A.借记应收账款500 000元,贷记待处理财产损溢500 000元B.借记待处理财产损溢500 000元,贷记应收账款500 000元C.借记坏账准备500 000元,贷记应收账款500 000元D.借记应收账款500 000元,贷记坏账准备500 000元

(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。根据上述经济业务③填报资产负债表的固定资产项目的金额为( )元。A.1 423 546 700 B.1 166 760 700C.636 656 200 D.379 870 200

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下: ①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。 ②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。 ③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。 根据上述A公司2016年和2017年度资产负债表、现金流量表的相关数据,2016年和2017年度现金流动负债比率分别为()。A.3498000/6600000=0.53B.3600000/6000000=0.6C.3498000/[(6600000+6000000)/2]=0.56D.3600000/[(6600000+6000000)/2]=0.57

(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。2017年存货周转率为( )。A.7 500 000 / [(1 650 000+1 350 000)/2] = 5(次)B.6 000 000 / [(1 650 000+1 350 000)/2] = 4(次)C.360 / {6 000 000 / [(1 650 000+1 350 000)/2]} = 90(次)D.360 / {7 500 000 / [(1 650 000+1 350 000)/2]} = 72(次)

(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。A.借记应收账款450 000元,贷记待处理财产损溢450 000元B.借记待处理财产损溢450 000元,贷记应收账款450 000元C.借记坏账准备450 000元,贷记应收账款450 000元D.借记应收账款450 000元,贷记坏账准备450 000元

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述材料回答下列问题:根据上述A公司2012年和2013年度资产负债表、现金流量表的相关数据,计算12年和2013年度现金流动负债比率分别为( )。A.3 498 000 / 6 600 000 = 0.53B.3 600 000 / 6 000 000 = 0.6C.3 498 000 / [(6 600 000+6 000 000)/2] = 0.56D.3 600 000 / [(6 600 000 +6 000 000)/2] = 0.57

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述材料回答下列问题:根据A公司2012年和2013年资产负债表、利润表相关数据,计算2013年存货周转率和存货周转天数分别为( )。A.360 / {4 500 000 / [(1 650 000+1 350 000)/2]} = 120(天)B.360 / {3 000 000 / [(1 650 000+1 350 000)/2]} = 180(天)C.3 000 000 / [(1 650 000+1 350 000)/2] = 2(次)D.4 500 000 / [(1 650 000+1 350 000)/2] = 3(次)

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。请根据上述材料回答下列问题:根据上述A公司2016年和2017年度资产负债表、现金流量表的相关数据,2016年和 2017年度现金流动负债比率分别为( )。 A.3498000/6600000=0.53B.3600000/6000000=0.6C.3498000/[(6600000+6000000)/2]=0.56D.3600000/[(6600000+6000000)/2]=0.57

H公司2011 年度有关损益类账户累计发生额如下: 主营业务收入(贷方) 12000万元 其他业务收入(贷方) 1500万元 主营业务成本(借方) 6500万元 其他业务成本(借方) 1000万元 营业税金及附加(借方) 20万元 销售费用(借方) 200万元 管理费用(借方) 1571万元 财务费用(借方) 415万元 资产减值损失(借方) 309万元 投资收益(贷方) 315万元 营业外收入(贷方) 500万元 营业外支出(借方) 197万元 所得税费用(借方) 1103万元 公司年初有禾分配利润2000万元,年末按本年净利润的10%提取法定盈余公积,本年度未向投资者分配现金股利。 要求计算H公司2011年度的下列指标(列示计算过程)净利润。

AAA公司某年度有关资料如下: (1)公司拥有普通股500万元(每股面值10元); (2)当年实现税后净利400万元,比上年增加了100万元; (3)当年按10%的比例提取法定盈余公积金和并按10%的比例提取任意盈余公积金; (4)假定公司当年股利支付率为100%。 要求: (1)计算该年每股收益; (2)计算该年每股股利。

单选题(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:资产负债表部分项目2016年2017年 存货1 650 000元1 350 000元流动负债6 600 000元6 000 000元流动资产 11 498 000元 13 600 000元假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述资料回答下列问题:根据上述经济业务③填报资产负债表的固定资产项目的金额为( )元。A1 423 546 700B1 166 760 700C636 656 200D379 870 200

多选题(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:资产负债表部分项目2016年2017年 存货1 650 000元1 350 000元流动负债6 600 000元6 000 000元流动资产 11 498 000元 13 600 000元假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述资料回答下列问题:2017年初和年末流动比率分别为( )。A11 498 000 / 6 600 000 = 1.74B13 600 000 / 6 000 000 = 2.27C11 498 000 / [(6 600 000+6 000 000)/2] = 1.83D13 600 000 / [(6 600 000 +6 000 000)/2] = 2.16

问答题AAA公司某年度有关资料如下: (1)公司拥有普通股500万元(每股面值10元); (2)当年实现税后净利400万元,比上年增加了100万元; (3)当年按10%的比例提取法定盈余公积金和并按10%的比例提取任意盈余公积金; (4)假定公司当年股利支付率为100%。 要求: (1)计算该年每股收益; (2)计算该年每股股利。

多选题(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:资产负债表部分项目2016年2017年 存货1 650 000元1 350 000元流动负债6 600 000元6 000 000元流动资产 11 498 000元 13 600 000元假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述资料回答下列问题:2017年存货周转率为( )。A7 500 000 / [(1 650 000+1 350 000)/2] = 5(次)B6 000 000 / [(1 650 000+1 350 000)/2] = 4(次)C360 / {6 000 000 / [(1 650 000+1 350 000)/2]} = 90(次)D360 / {7 500 000 / [(1 650 000+1 350 000)/2]} = 72(次)

单选题(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:资产负债表部分项目2016年2017年存货1 650 000元1 350 000元流动负债6 600 000元6 000 000元 流动资产 11 498 000元 13 600 000元假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润1 670 000元,并按照10%比例提取法定盈余公积金。② 2017年12月31日B公司核销经查明确实无法收回的应收账款450 000元。③ 2017年12月31日B公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述资料回答下列问题:根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。A借记应收账款450 000元,贷记待处理财产损溢450 000元B借记待处理财产损溢450 000元,贷记应收账款450 000元C借记坏账准备450 000元,贷记应收账款450 000元D借记应收账款450 000元,贷记坏账准备450 000元