A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。请根据上述材料回答下列问题:根据上述A公司2012年和2013年度资产负债表、现金流量表的相关数据,计算12年和2013年度现金流动负债比率分别为( )。A.3 498 000 / 6 600 000 = 0.53B.3 600 000 / 6 000 000 = 0.6C.3 498 000 / [(6 600 000+6 000 000)/2] = 0.56D.3 600 000 / [(6 600 000 +6 000 000)/2] = 0.57

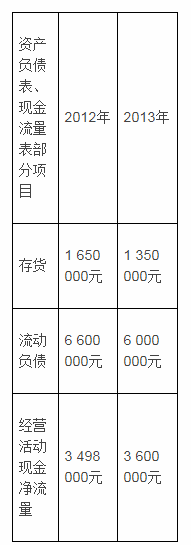

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据上述A公司2012年和2013年度资产负债表、现金流量表的相关数据,计算12年和2013年度现金流动负债比率分别为( )。

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据上述A公司2012年和2013年度资产负债表、现金流量表的相关数据,计算12年和2013年度现金流动负债比率分别为( )。

A.3 498 000 / 6 600 000 = 0.53

B.3 600 000 / 6 000 000 = 0.6

C.3 498 000 / [(6 600 000+6 000 000)/2] = 0.56

D.3 600 000 / [(6 600 000 +6 000 000)/2] = 0.57

B.3 600 000 / 6 000 000 = 0.6

C.3 498 000 / [(6 600 000+6 000 000)/2] = 0.56

D.3 600 000 / [(6 600 000 +6 000 000)/2] = 0.57

参考解析

解析:现金流动负债比率=年经营现金净流量/年末流动负债

12年现金流动负债比率=3 498 000 / 6 600 000 = 0.53

13年现金流动负债比率=3 600 000 / 6 000 000 = 0.6

12年现金流动负债比率=3 498 000 / 6 600 000 = 0.53

13年现金流动负债比率=3 600 000 / 6 000 000 = 0.6

相关考题:

下列现金流量表有关项目的填列,不正确的是( )。A.“投资支付的现金”项目金额为1 888万元B.“支付其他与投资活动有关的现金”项目金额为1万元C.“取得子公司及其他营业单位支付的现金净额”项目金额为600万元D.“收回投资收到的现金”项目金额为230万元

2、下列现金流量表有关项目的填列,正确的有( )。A.“投资支付的现金”项目金额为2 170万元B.“支付其他与投资活动有关的现金”项目金额为5万元C.“取得子公司及其他营业单位支付的现金净额”项目金额为500万元D.“取得投资收益收到的现金”项目金额为65万元E.“收回投资收到的现金”项目金额为220万元

下列各项中,()属于中期财务报表至少应当包括内容。 A、资产负债表、利润表和现金流量表B、资产负债表、利润表、利润分配表和现金流量表C、资产负债表、利润表、现金流量表和附注D、资产负债表、利润表、现金流量表和所有者权益变动表

甲公司只有一个子公司即乙公司,2009年度,甲公司和乙公司个别现金流量表中“销售商品、提供劳务收到的现金”项目的金额分别为2 000万元和1 500万元,“购买商品、接受劳务支付的现金”项目的金额分别为1 900万元和1 000万元。2009年甲公司向乙公司销售商品收到现金100万元,甲公司从乙公司处购买商品支付现金300万元。不考虑其他事项,合并现金流量表中“销售商品、提供劳务收到的现金”项目的金额为( )万元。A.3 500B.3 100C.3 400D.3 200

A公司持有B公司80%的股权。2010年度,A公司和B公司个别现金流量表中“分配股利、利润或偿付利息支付的现金”项目的金额分别为2000万元和1000万元,不考虑其他因素,合并现金流量表中“分配股利、利润或偿付利息支付的现金”项目的金额是( )万元。A.3000B.2200C.1000D.1200

甲公司只有一个子公司——乙公司,2007年度,甲公司和乙公司个别现金流量表中“销售商品、提供劳务收到的现金”项目的金额分别为2000万元和1500万元,“购买商品、接受劳务支付的现金”项目的金额分别为1900万元和1000万元。2007年甲公司向乙公司销售商品收到现金100万元,甲公司从乙公司处购买商品支付现金300万元。不考虑其他事项,合并现金流量表中“销售商品、提供劳务收到的现金”项目的金额为( )万元。A.3500B.3100C.2800D.2600

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。单位:万元(2)-(3)略要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。(2)计算2019年的股权现金流量和债务现金流量。表1甲公司预计自由现金流量表单位:万元

甲公司只有一个子公司乙公司,2011年度,甲公司和乙公司个别现金流量表中"销售商品、提供劳务收到的现金"项目的金额分别为1000万元和500万元,"购买商品、接受劳务支付的现金"项目的金额分别为800万元和400万元。2011年甲公司向乙公司销售商品收到现金100万元,不考虑其他事项,合并现金流量表中"购买商品、接受劳务支付的现金"项目的金额为( )万元。A:1200B:1500C:1100D:2300

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下: ①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。 ②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。 ③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。 根据上述A公司2016年和2017年度资产负债表、现金流量表的相关数据,2016年和2017年度现金流动负债比率分别为()。A.3498000/6600000=0.53B.3600000/6000000=0.6C.3498000/[(6600000+6000000)/2]=0.56D.3600000/[(6600000+6000000)/2]=0.57

以下哪个最能体现承担和支付以前年度应付票据利息对财务报表的影响?()A、对资产负债表权益部分的影响:无影响;现金流量表编制直接法:经营活动现金流出B、对资产负债表权益部分的影响:减少股东权益;现金流量表编制直接法:经营活动现金流出C、对资产负债表的权益部分的影响:无影响;现金流量表编制直接法:筹资活动现金流出D、对资产负债表的影响:减少股东权益;现金流量表编制直接法:筹资活动流出

合并现金流量表应当以母公司和子公司的现金流量表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并现金流量表的影响后,由母公司合并编制。合并现金流量表及其补充资料也可以根据合并资产负债表和合并利润表进行编制。

单选题以下哪个最能体现承担和支付以前年度应付票据利息对财务报表的影响?()A对资产负债表权益部分的影响:无影响;现金流量表编制直接法:经营活动现金流出B对资产负债表权益部分的影响:减少股东权益;现金流量表编制直接法:经营活动现金流出C对资产负债表的权益部分的影响:无影响;现金流量表编制直接法:筹资活动现金流出D对资产负债表的影响:减少股东权益;现金流量表编制直接法:筹资活动流出

单选题甲公司只有一个子公司乙公司,2016年度甲公司和乙公司个别现金流量表中“销售商品、提供劳务收到的现金”项目的金额分别为2000万元和1000万元,“购买商品、接受劳务支付的现金”项目的金额分别为1800万元和800万元。2016年甲公司向乙公司销售商品收到现金100万元,不考虑其他事项,合并现金流量表中“购买商品、接受劳务支付的现金”项目的金额为( )。A3000万元B2600万元C2500万元D2900万元

单选题甲公司只有一个子公司乙公司,2×16年度甲公司和乙公司个别现金流量表中“销售商品、提供劳务收到的现金”项目的金额分别为500万元和250万元,“购买商品、接受劳务支付的现金”项目的金额分别为450万元和200万元。2×16年甲公司向乙公司销售商品收到现金25万元,不考虑其他事项,甲公司2×16年编制的合并现金流量表中“销售商品、提供劳务收到的现金”项目的金额为()万元。A750B650C625D725

单选题甲公司只有一个子公司乙公司,2017年度,甲公司和乙公司个别现金流量表中“销售商品、提供劳务收到的现金”项目的金额分别为2000万元和1000万元,“购买商品、接受劳务支付的现金”项目的金额分别为1800万元和800万元。2017年甲公司向乙公司销售商品收到现金100万元。不考虑其他事项,2017年合并现金流量表中“购买商品、接受劳务支付的现金”项目的金额为( )万元。A3000B2600C2500D2900

判断题合并现金流量表应当以母公司和子公司的现金流量表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并现金流量表的影响后,由母公司合并编制。合并现金流量表及其补充资料也可以根据合并资产负债表和合并利润表进行编制。A对B错

单选题甲公司只有一个子公司乙公司,2013年度甲公司和乙公司个别现金流量表中“销售商品、提供劳务收到的现金”项目的金额分别为300万元和350万元。2013年甲公司向乙公司销售商品收到现金35万元,不考虑其他因素,甲公司编制的合并现金流量表中“销售商品、提供劳务收到的现金”项目的金额为()万元。A650B685C615D300

判断题资产负债表日后调整事项如涉及现金收支项目,均不调整报告年度资产负债表的货币资金项目和现金流量表各项目数字。A对B错