甲公司主要从事汽车轮胎的生产和销售,其销售收入主要来源于国内销售和出口销售。ABC会计师事务所负责甲公司20×8年度财务报表审计,并委派A注册会计师担任项目负债人。资料一:(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。(3)20×8年12月31日,中国人民银行公布的人民币对美元汇率为1美元=6.8元人民币。资料二:甲公司编制的应收账款账龄分析表摘录如下:资料三:A注册会计师选取4个应收账款明细账户,对截至20×8年12月31日的余额实施函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:审计说明:(1)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于A公司的回函金额已扣除其在20×8年12月31日以电汇的方式向甲公司支付的一笔2616万元的货款。甲公司于20×9年1月4日实际收到该笔款项,并记入20×9年应收账款明细账中。该回函差异不构成错报,无需实施进一步的审计程序。(2)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于甲公司在20×8年12月31日向B公司发出一批产品(合同价款3000万元),同时确认了应收账款3000万元及相应的销售收入。B公司于20×9年1月5日收到这批产品。其回函未将该3000万元款项包括在回函金额中。经检查相关的销售合同、销售发票、出库单以及相关记账凭证,没有发现异常。该回函差异不构成错报,无需实施进一步的审计程序。(3)回函由C公司直接传真至本所。回函没有差异,无需实施进一步的审计程序。(4)未收到回函。执行替代测试程序:从应收账款借方发生额选取样本,检查相关的销售合同、销售发票、出库单以及相关记账凭证,并确认这些文件中的记录是一致的。没有发现异常,无需实施进一步的审计程序。要求:1.针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。2.针对资料三中的审计说明(1)至(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入相应的表格内。

甲公司主要从事汽车轮胎的生产和销售,其销售收入主要来源于国内销售和出口销售。ABC会计师事务所负责甲公司20×8年度财务报表审计,并委派A注册会计师担任项目负债人。

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年12月31日,中国人民银行公布的人民币对美元汇率为1美元=6.8元人民币。

资料二:

甲公司编制的应收账款账龄分析表摘录如下:

资料三:

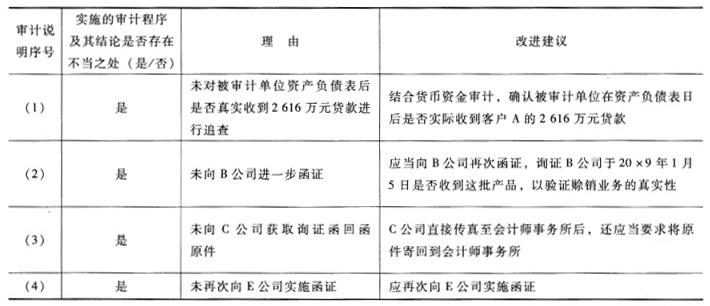

A注册会计师选取4个应收账款明细账户,对截至20×8年12月31日的余额实施函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:

审计说明:(1)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于A公司的回函金额已扣除其在20×8年12月31日以电汇的方式向甲公司支付的一笔2616万元的货款。甲公司于20×9年1月4日实际收到该笔款项,并记入20×9年应收账款明细账中。该回函差异不构成错报,无需实施进一步的审计程序。(2)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于甲公司在20×8年12月31日向B公司发出一批产品(合同价款3000万元),同时确认了应收账款3000万元及相应的销售收入。B公司于20×9年1月5日收到这批产品。其回函未将该3000万元款项包括在回函金额中。经检查相关的销售合同、销售发票、出库单以及相关记账凭证,没有发现异常。该回函差异不构成错报,无需实施进一步的审计程序。(3)回函由C公司直接传真至本所。回函没有差异,无需实施进一步的审计程序。(4)未收到回函。执行替代测试程序:从应收账款借方发生额选取样本,检查相关的销售合同、销售发票、出库单以及相关记账凭证,并确认这些文件中的记录是一致的。没有发现异常,无需实施进一步的审计程序。

要求:

1.针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

2.针对资料三中的审计说明(1)至(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入相应的表格内。

参考解析

本题考核的知识点是“应收账款函证和账龄分析:

(1)资料二中应收账款账龄分析表存在不当之处有:1)国外客户应收账款20×8年12月31日2046万美元,未按20×8年12月31日“人民币对美元汇率为1美元=6.8元人民币”进行折算。2)20×7年12月31日账龄分析表中1~2年列的国内客户余额比20×8年12月31日账龄分析表中2—3年的相应栏次的余额都小,存在不合理之处。

(2)