某运输公司从国外引进的设备价格中含有10%的国家补贴,将财务成本转换为经济成本的系数为( )。 A.0.90 B.0.91 C.1.11 D.1.21

某运输公司从国外引进的设备价格中含有10%的国家补贴,将财务成本转换为经济成本的系数为( )。

A.0.90

B.0.91

C.1.11

D.1.21

A.0.90

B.0.91

C.1.11

D.1.21

参考解析

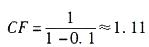

解析:财务成本调整为经济成本的转换系数计算公式为: 。

。

。

相关考题:

关于经济成本和财务成本区别的说法,正确的是( )。 A.经济成本反映微观经济,财务成本反映宏观经济B.经济成本从项目执行者的角度,财务成本从国家的角度C.经济成本衡量国民收入,财务成本衡量货币代价D.经济成本包括税金,财务成本不包括税金

某企业欲从国外引进甲、乙先进技术,假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元;引进乙技术的一次性投资为400万元,年生产成本为l0万元。设基准收益率为6%,则( )。A.应该引进甲技术B.甲、乙技术经济效益相同C.应该引进乙技术D.不能判断应该引进哪种技术

背景: 某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初 始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。 现值系数表 问题: 以财务净现值为分析对象,就项目的投资额、产品价格和年经营成本等因素进行 敏感性分析。

背景: 某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初 始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。 现值系数表 问题: 绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。

某运输企业为某项目购进钢材150万元,钢材价格中有30%的工商税,试将财务成本调整为经济成本,则钢材的经济成本为( )万元。 A.57.70 B.78.23 C.115.40 D.156.46

某企业欲从国外引进甲、乙先进施工技术,两种技术的生产效率相同,引进甲技术的一次性投资为300 万元,年生产成本为20 万元;引进乙技术的一次性投资为400 万元,年生产成本为10 万元,设基准收益率为7%,则( )。A. 应该引进甲技术B. 应该引进乙技术C. 甲乙技术经济效益相同D. 无法判断

某企业目前年销售收人为3 200万元,年经营成本为2 400万元,财务效益较好。现计划从国外引进一套设备进行改扩建。该设备的离岸价格为163万美元,海上运输及保险费为17万美元,运到中国口岸后需要缴纳的费用:(1)关税41.5万元;(2)国内运输费用12.7万元; (3)外贸手续费(费率为3. 5%);(4)增值税及其他附加税费87. 5万元。通过扩大生产规模,该企业年销售收入可增加到4 500万元,年经营成本提高到3 200万元。设备投资假定发生在期初,当年即投产运营。该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排 污费。该企业污染严重,经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为销售收入的10%才合理。经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。第5年末进口设备残值为50万元,并可以此价格在国内市场售出。如果决定现在 实施此项目,原有生产线一部分设备可以以100万元的资产净值在市场上售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为10%,社会折现率为10%, 美元兑人民币官方汇率为1:8.3,影子汇率换算系数为1.08。用财务净现值法,从财务评价的角度分析此项目是否可行。

某企业目前年销售收入为3200万元,年经营成本为2400万元,财务效益较好。现计划从国外引进一套设备进行改扩建。该设备的离岸价格为163万美元,海上运输及保险费为17 万美元,运到中国口岸后需要缴纳的费用包括:(1)关税41.5万元;(2)国内运输费用12.7万元;(3)外贸手续费(费率为3.5%);(4)增值税及其他附加税费87.5万元。通过扩大生产规 模,该企业年销售收入可增加到4500万元,年经营成本提高到3200万元。设备投资假定发生在期初,当年即投产运营。 该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排污费。该企业污染严重,经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为销售收入的10%以内才合理。经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。 市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。5年末进口设备残值为50万元,并可以此价格在国内市场售出。如果决定现在实施此项目,原有生产线一部分设 备可以100万元的资产净值在市场售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为10%,社会折现率为10%,美元兑人民币官方汇率为1:6.5.影子汇率换算系数为1.08。 【问题】 1.用财务净现值法,从财务评价的角度分析此项目是否可行。 2.用经济净现值法,从国民经济评价的角度分析此项目是否可行(复利系数见表1)。 表1复利系数表

某集团公司为扩展业务,计划采购一批运输车辆,现有两种方案可供选择。第一方案是采购10辆进口车辆,每辆车辆的离岸价格是3万美元,海上运费和运输保险费为1500美元/ 辆,银行财务费率为5‰,外贸手续费率为1.5%,进口关税税率为22%,增值税的税率为 17%,美元的银行牌价为每美元8. 3元人民币,车辆的国内运杂费率为6000元人民币每辆。 假定其他税费暂不考虑。第二方案是采购14辆国产车辆才能达到同等效果,价格为20万元 每辆,需要交纳购置税等费用2万元/辆。每车的车辆操作人员的平均工资为30 000元/年, 设备的使用寿命均为8年,8年内进口车辆和国产车辆均可行驶80万公里,8年后车辆报废, 没有残值。在运营期间,每辆进口车的燃油成本、日常维护成本和大修成本合计为0.7元/公 里,每辆国产车的燃油成本、日常维护成本和大修成本合计为0.6元/公里。上述财务数据中, 除人工费、外汇汇率外,不存在价格扭曲现象,进口车辆的劳动力影子价格转换系数按1.2计算,国产车辆按1.0计算,影子汇率转换系数为1.08,社会折现率为10%。从国民经济的角度,计算每公里综合经济成本。

某公司从国外进口一套设备,设备的离岸价为500万美元,国外海运费率5%,海上运输保险费费率为0.2%,银行财务费费率为0.14%,关税税率为10%。计算该设备的进口关税。(1美元=7元人民币)

某企业目前年销售收人为3 200万元,年经营成本为2 400万元,财务效益较好。现计划从国外引进一套设备进行改扩建。该设备的离岸价格为163万美元,海上运输及保险费为17万美元,运到中国口岸后需要缴纳的费用:(1)关税41.5万元;(2)国内运输费用12.7万元; (3)外贸手续费(费率为3. 5%);(4)增值税及其他附加税费87. 5万元。通过扩大生产规模,该企业年销售收入可增加到4 500万元,年经营成本提高到3 200万元。设备投资假定发生在期初,当年即投产运营。该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排 污费。该企业污染严重,经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为销售收入的10%才合理。经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。第5年末进口设备残值为50万元,并可以此价格在国内市场售出。如果决定现在 实施此项目,原有生产线一部分设备可以以100万元的资产净值在市场上售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为10%,社会折现率为10%, 美元兑人民币官方汇率为1:8.3,影子汇率换算系数为1.08。用经济净现值法,从国民经济评价的角度分析此项目是否可行。

某企业欲从国外引进甲、乙先进技术,假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元;引进乙技术的一次性投资为400万元,年生产成本为10万元。设基准收益率为6%,则()。A、应该引进甲技术B、甲、乙技术经济效益相同C、应该引进乙技术D、不能判断应该引进哪种技术

单选题某企业欲从国外引进甲或乙两种先进技术,假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元,引进乙技术的一次性投资为400万元,年生产成本为10万元,设基准收益率为6%,则()。A应该引进甲技术B甲、乙技术经济效益相同C应该引进乙技术D不能判断应该引进哪种技术

单选题某企业欲从国外引进先进技术,现有甲、乙两种技术方案可选。假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元;引进乙技术的一次性投资为400万元,年生产成本为10万元。设基准收益率为6%,则()。A应该引进甲技术B甲、乙技术经济效益相同C应该引进乙技术D不能判断应该引进哪种技术

单选题某企业欲从国外引进先进技术,现有甲、乙两种技术方案可选。假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元;引进乙技术的一次性投资为400万元,年生产成本为10万元。设基准收益率为6%,则下列说法正确的是()。A应该引进甲技术B甲、乙技术经济效益相同C应该引进乙技术D不能判断应该引进哪种技术