为了整合集团资源,2011年7月1日A公司合并集团内部的B公司,取得80%的股权,并于当日能够对B公司实施控制。有关合并业务资料如下:1.A公司出资的资产如下:2.B公司所有者权益构成如下:3.2011年度B公司实现净利润1000万元,并宣告分派现金股利800万元。4.2012年2月10日,A公司以对B公司的股权投资1500万元换入T公司(非同一控制)500万股的普通股(每股面值1元,市价4元),准备长期持有。换股后A公司对B公司仍然具有控制权。要求:(1)编制A公司合并B公司的会计分录(假设不考虑合并过程中的相关税费)。(2)编制A公司在B公司宣告分派股利时的会计分录。(3)编制A公司换股的会计分录。(会计分录中的金额单位以万元表示)

为了整合集团资源,2011年7月1日A公司合并集团内部的B公司,取得80%的股权,并于当日能够对B公司实施控制。有关合并业务资料如下:

1.A公司出资的资产如下:

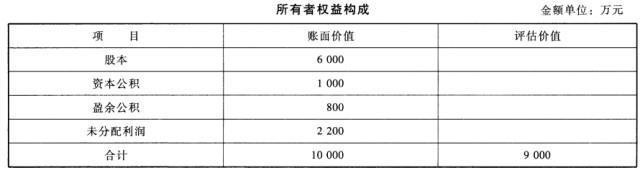

2.B公司所有者权益构成如下:

3.2011年度B公司实现净利润1000万元,并宣告分派现金股利800万元。

4.2012年2月10日,A公司以对B公司的股权投资1500万元换入T公司(非同一控制)500万股的普通股(每股面值1元,市价4元),准备长期持有。换股后A公司对B公司仍然具有控制权。

要求:

(1)编制A公司合并B公司的会计分录(假设不考虑合并过程中的相关税费)。

(2)编制A公司在B公司宣告分派股利时的会计分录。

(3)编制A公司换股的会计分录。(会计分录中的金额单位以万元表示)

参考解析

解析:

(1)编制A公司合并B公司的会计分录。借:固定资产清理5000累计折旧3000贷:固定资产8000借:长期股权投资8000累计摊销500贷:无形资产2000固定资产清理5000资本公积1500

(2)编制A公司在B公司宣告分派股利时的会计分录。借:应收股利640贷:投资收益640

(3)编制A公司换股的会计分录。借:长期股权投资——T公司2000贷:长期股权投资——B公司1500投资收益500

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元