3月1日,国内某交易者发现美元兑换人民币的现货价格为6.1130,而6月份期货价格为6.1190,因此该交易者分别以上述价格在CME卖出100手6月份的美元/人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货价格和期货价格分别为6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇期现套利交易,套利盈亏是( )。(美元兑人民币期货合约价值10万美元)A.盈利20000元人民币B.亏损20000元人民币C.亏损20000美元D.盈利20000美元

3月1日,国内某交易者发现美元兑换人民币的现货价格为6.1130,而6月份期货价格为6.1190,因此该交易者分别以上述价格在CME卖出100手6月份的美元/人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货价格和期货价格分别为6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇期现套利交易,套利盈亏是( )。(美元兑人民币期货合约价值10万美元)

A.盈利20000元人民币

B.亏损20000元人民币

C.亏损20000美元

D.盈利20000美元

B.亏损20000元人民币

C.亏损20000美元

D.盈利20000美元

参考解析

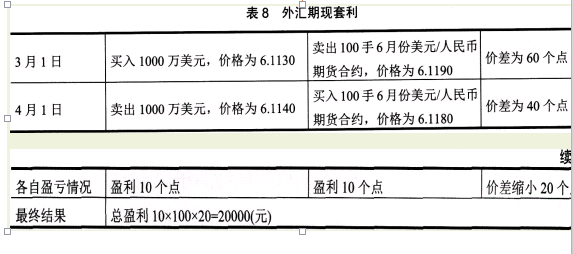

解析:外汇期现套利交易过程及结果如表8所示。

相关考题:

利用期货价格与标的资产现货价格的差异进行套利的交易,即在现货市场买入(卖出)现货的同时,按同一标的资产,以同样的规模在期货市场上卖出(买入)该资产的某种期货合约,并在未来一段时间后同时平仓的交易是()。A.跨市场套利B.期现套利C.跨期套利D.水平价差套利

3月1日,国内某交易者发现美元兑人民币的现货价格为6.1130,而6月份的美元兑人民币的期货价格为6.1190,因此该交易者以上述价格在CME卖出100手6月份的美元兑人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货和期货价格分别变为6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇期现套利交易。则该交易者()。(美元兑人民币期货合约规模10万美元,交易成本忽略不计)A.盈利20000元人民币B.亏损20000元人民币C.亏损10000美元D.盈利10000美元

6月,中国某企业的美国分厂急需50万美元,并且计划使用2个月,该企业担心因汇率变动造成损失,决定利用CME美元兑人民币期货合约进行套期保值。假设美元兑人民币即期汇率为6.0000,3个月期的期货价格为6.1000。2个月后,美元兑人民币即期汇率变为6.0200,期货价格为6.1130。则对于该中国企业来说(??)。(CME美元兑人民币合约规模为10万美元)A. 适宜在即期外汇市场上买进50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值B. 2个月后,需要在即期外汇市场上买入50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值C. 通过套期保值在现货市场上亏损1万人民币,期货市场上盈利0.25万人民币D. 通过套期保值实现净亏损0.65万人民币

2月1日, 某交易者在国际货币市场买入100手6月期欧元期货合约, 价格为1.3606美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3466美元/欧元。 5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲。则该交易者( )。(1手欧元期货是125000欧元)A. 亏损86.875万美元B. 亏损106.875万欧元C. 盈利为106.875万欧元D. 盈利为86.875万美元

9月15日,美国芝加哥期货交易所下一年1月份小麦期货价格为950美分/蒲式耳,1月份玉米期货价格为325美分/蒲式耳,某套利者按此价格卖出10手1月份小麦合约的同时买入10手1月份玉米合约。9月30日,该交易者同时将小麦期货合约和玉米期货合约平仓,平仓价格分别为935美分/蒲式耳、350美分/蒲式耳。则该交易者盈利( )。(1手=5000蒲式耳)A.20000美元B.200000美元C.2000000美元D.2000美元

随着期货合约到期日的临近,期货价格与现货价格趋于一致,主要原因有( )。随着期货合约到期日的临近,期货价格与现货价格趋于一致,主要原因有( )。期货交易规定合约到期时,未平仓头寸必须进行实物交割。到交割时,如果期货价格和现货价格不同,例如期货价格高于现货价格,就会有套利者买入低价现货,卖出高价期货,实现无风险套利。因此,在交割制度和套利交易共同作用下,期货价格和现货价格之间存在联动性并趋向一致。故本题选AB。

6月,中国某企业的美国分厂急需50万美元,并且计划使用2个月,该企业担心因汇率变动造成损失,决定利用CME美元兑人民币期货合约进行套期保值。假设美元兑人民币即期汇率为60000,3个月期的期货价格为61000。2个月后,美元兑人民币即期汇率变为60200,期货价格为61130。则对于该中国企业来说()。(CME美元兑人民币合约规模为10万美元)A.适宜在即期外汇市场上买进50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值B.2个月后,需要在即期外汇市场上买入50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值C.通过套期保值在现货市场上亏损1万人民币,期货市场上盈利025万人民币D.通过套期保值实现净亏损065万人民币

2月1日,某交易者在国际货币市场买入100手6月期欧元期货合约,价格为1.3606美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲。则该交易者( )。A.在6月期欧元期货交易中盈利10万美元B.在9月期欧元期货交易中盈利96.875万美元C.投资者总盈利为106.875万美元D.投资者总盈利为86.875万美元

7月10日,美国芝加哥期货交易所11月份小麦期货合约价格为750美分/蒲式耳,而11月玉米期货合约价格为635美分/蒲式耳,交易者认为两种商品合约间的价差小于正常年份,预期价差会变大,于是,套利者以上述价格买入10手11月份小麦合约,同时卖出10手11月份玉米合约,9月20日,该套利者同时将小麦和玉米期货合约平仓,价格分别为735美分/蒲式耳和610美分/蒲式耳。该套利交易的盈亏状况为( )。A. 盈利500000美元B. 盈利5000美元C. 亏损5000美元D. 亏损500000美元

某套利者在黄金期货市场上以962美元/盎司的价格买入一份11月的黄金期货,同时以951美元/盎司的价格卖出7月的黄金期货合约。持有一段时间之后,该套利者以953美元/盎司的价格将11月合约卖出平仓,同时以947美元/盎司的价格将7月合约买入平仓,则该套利交易的盈亏结果为()。A.9美元/盎司B.-9美元/盎司C.5美元/盎司D.-5美元/盎司

9月15日,美国芝加哥期货交易所下一年1月份小麦期货价格为950美分/蒲式耳,1月份玉米期货价格为325美分/蒲式耳, 某套利者按此价格卖出10手1月份小麦合约的同时买入10手1月份玉米合约。9月30日,该交易者同时将小麦期货合约和玉米期货合约平仓;平仓价格分别为935美分/蒲式耳、350美分/蒲式耳。则该交易者盈利( )。(1手=5000蒲式耳)A、20000美元B、200000美元C、2000000美元D、20000000美元

9月15日,美国芝加哥期货交易所1月份小麦期货价格为950美分/蒲式耳,1月份玉米期货价格为325美分/蒲式耳,套利者决定卖出10手1月份小麦合约的同时买入10手1月份玉米合约,9月30日,该套利者同时将小麦和玉米期货合约全部平仓,价格分别为835美分/蒲分耳和290美分/蒲式耳( )。 该套利交易( )。(不计手续费等费用)A. 亏损40000美元B. 亏损60000美元C. 盈利60000美元D. 盈利40000美元

2月1日,某交易者在某交易所买入100手6月份欧元期货合约(欧元期货合约交易规模125000EUR),价格为1.3606美元/欧元,同时卖出100手9月份欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲平仓。则该交易者()。A、在6月份欧元期货合约上盈利10万美元B、在9月期欧元期货合约上盈利96.875万美元C、投资者最终损益为盈利106.875万美元D、投资者最终损益为盈利为86.875万美元

下列关于期现套利交易的说法,不正确的是()。[2009年9月真题]A、现货市场流通过程中的费用一般要低于期货市场的交割费用B、当期货价格和现货价格的价差与持仓费出现较大偏离时,就存在期现套利机会C、当期货价格高出现货价格的程度远大于正常水平时,套利者可通过买人现货、同时卖出相关期货合约的期现套利而获利D、当期货价格高出现货价格的程度远小于正常水平时,套利者可通过买入现货、同时卖出相关期货合约的期现套利而获利

多选题假设当前6月和9月的美元兑人民币外汇期货价格分别为6.4500和6.4400,易者买入500手6月合约并同时卖出500手9月合约进行套利。1个月后,二者价格分别变为6.5200和6.5120,若该交易者同时将上述合约平仓,则( )。(合约规模为10万美元,不计交易成本)A交易者亏损10万美元B交易者亏损10万元人民币C交易的策略为熊市套利D交易的策略为牛市套利

单选题交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,适宜的套利策略是( )。[2017年7月真题]A买进美元兑人民币期货合约,同时卖出欧元兑人民币期货合约B卖出美元兑人民币期货合约,同时买进欧元兑人民币期货合约C买进美元兑人民币期货合约,同时卖出人民币兑欧元期货合约D卖出美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

单选题3月1日,国内某交易者发现美元兑人民币的现货价格为6.1130,而6月份的美元兑人民币的期货价格为6.1190,因此该交易者以上述价格在CMF卖出100手6月份的美元兑人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货和期货价格变成6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇交易,套利盈亏情况为()。(美元兑人民币期货合约规模10万美元,交易成本忽略不计)A盈利10000美元B亏损10000美元C盈利20000元人民币D亏损20000元人民币

单选题假设6月和9月的美元兑人民币期货价格分别为6.1050和6.1000,交易者卖出200手6月合约,同时买入200手9月合约进行套利。1个月后,6月合约和9月合约的价格分别变为6.1025和6.0990,交易者同时将上述合约平仓,则交易者()。(合约规模为10万美元/手)A亏损50000美元B盈利30000元人民币C亏损30000元人民币D盈利50000美元

多选题假设6月和9月的欧元兑美元外汇期货价格分别为1.1050和1.1000,交易者卖出100手6月合约并同时买入100手9月合约进行套利。2个月后,6月合约和9月合约的价格分别变为1.1085和1.1050,若该交易者同时将上述合约平仓,则()。(合约规模为125000欧元,不计交易成本)A交易的策略为熊市套利B交易者亏损18750美元C交易者盈利18750美元D交易的策略为牛市套利

单选题假设6月和9月的美元兑人民币外汇期货价格分别为6.1050和6.1000,交易者卖出200手6月合约,同时买入200手9月合约进行套利。1个月后,6月合约和9月合约的价格分别变为6.1025和6.0990,交易者同时将上述合约平仓,则交易者()。(合约规模为10万美元/手)A 盈利50000美元B 盈利30000元人民币C 亏损50000美元D 亏损30000元人民币

单选题假设当前6月和9月的英镑/美元外汇期货价格分别为1.5255和1.5365,交易者进行牛市套利,买进10手6月合约的同时卖出10手9月合约。1个月后,6月合约和9月合约的价格分别变为1.5285和1.5375。每手英镑/美元外汇期货中一个点变动的价值为12.5美元,那么交易者的盈亏情况为()。A亏损1250美元B亏损2500美元C盈利1250美元D盈利2500美元

单选题3月1日,国内某交易者发现美元兑人民币的现货价格为6.1130,而6月份的美元兑人民币的期货价格为6.1190,因此该交易者以上述价格在CME卖出100手6月份的美元兑人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货和期货价格分别变为6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇期现套利交易。则该交易者( )。(美元兑人民币期货合约规模10万美元,交易成本忽略不计)[2015年11月真题]A盈利20000元人民币B亏损20000元人民币C亏损10000美元D盈利10000美元

单选题交易者发现当年3月份的欧元/美元期货价格为1.1138,6月份的欧元/美元期货价格为1.1226,二者价差为88个点。交易者估计欧元/美元汇率将上涨,同时3月份和6月份的合约价差将会缩小,所以交易者买入10手3月份的欧元/美元期货合约,同时卖出10手6月份的欧元/美元期货合约。这属于( )。A跨市场套利B蝶式套利C熊市套利D牛市套利

单选题在3 月1 日,交易者发现美元兑人民币的现货价格为1美元=6. 1130元人民币,而6月份的美元/人民币的期货价格为6.1190,期现价差为60个点。同时,交易者认为6月份的外汇期货理论价格为6.1160,无套利区间大概为6. 1150~6. 1170。交易者卖出10手6月份的美元/人民币期货,并买入相应金额的现货,4月1日,现货和期货价格分别变为6.1140和6.1180,此时,交易者同时平仓现货和期货,则交易者的收益结果为( )。(不计交易费用,交易单位10万美元)A盈利 500美元B盈利1000美元C盈利1500美元D盈利2000美元

多选题假设6月和9月的欧元兑美元外汇期货价格分别为1.1050和1.1000,交易者卖出100手6月合约并同时买入100手9月合约进行套利。2个月后,6月合约和9月合约的价格分别变为1.1085和1.1050,若该交易者同时将上述合约平仓,则( )。(合约规模为125000欧元,不计交易成本)[2019年7月真题]A交易的策略为熊市套利B交易者亏损18750美元C交易者盈利18750美元D交易的策略为牛市套利

单选题某美国交易者发现6月期欧元期货与9月期欧元期货间存在套利机会。2月10日,买入100手6月期欧元期货合约,价格为1.3506美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3566美元/欧元。5月10日,该交易者分别以1.3446美元/欧元和1.3481美元/欧元的价格将手中合约对冲。则该交易者在欧元期货交易中盈利()美元。(每张欧元期货合约为12.5万欧元)A75000B-75000C31250D-31250

单选题1月15日,交易者发现当年3月份的欧元/美元期货价格为1.1254,6月份的欧元/美元期货价格为1.1368,二者价差为114个点。交易者估计欧元/美元汇率将上涨,同时3月份和6月份的合约价差将会缩小,所以交易者买入10手3月份的欧元/美元期货合约,同时卖出10手6月份的欧元/美元期货合约。 到了1月30日,3月份的欧元/美元期货合约和6月份的欧元/美元期货合约价格分别上涨到1. 1298和1.1372,二者价差缩小为74个点。交易者同时将两种合约平仓,从而完成套利交易,最终交易者( )A盈利3000B盈利5000C亏损2000D亏损3000