简要说明乘数理论的内容并加以分析。

简要说明乘数理论的内容并加以分析。

参考解析

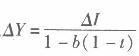

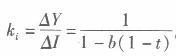

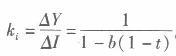

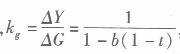

解析:(1)乘数理论的内容: 1)前提假设:社会中存在闲置资源;投资和储蓄的决定相互独立;货币供应量的增加适应支出增加的需要。 2)内容:假如一国增加(或减小)一笔投资(以△,表示),那么由此引起的国民收入增加量(或减小量)(以Ay表示)是这笔投资的若干倍,即△Y =ki△I,其中ki称为投资乘数。其原因是,各经济部门是相互关联的,某一部门的一项投资不仅会增加本部门的收入,而且会在国民经济其他部门中引起连锁反应,从而增加这些部门的投资与收入。 (2)经济理论中常见的各种乘数主要有以下5种: 1)投资乘数(ki)。在两部门经济中△Y=△I/(1-b),ki=△Y/△I=1/(1-b)(b为边际消费倾向)。在三部门经济中,加入政府部门后,需考虑税收因素,延续上面对税收函数的假设,t为税率,定量税则视为t=0时的特例,

则

而且在这种情况下,不仅投资支出变动有乘数效应,政府购买、税收和政府转移支付的变动,同样有乘数效应。 2)政府购买支出乘数(ki)。政府购买支出乘数指收入变动(AY)对引起这种变动的政府购买支出变动(用AC表示)的比率。在三部门经济中,

b为边际消费倾向。 3)税收乘数(kT)。税收乘数指收入变动对引起这种变动的税收变动(用AT表示)的比率。此时指的是税收总量的变化而不是税率的变化:

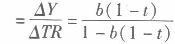

4)政府转移支付乘数(ktr)。政府转移支付乘数指收入变动对政府转移支付变动的比率,即ktr

政府转移支付乘数和税收乘数的绝对值相等,但符号相反。 5)平衡预算乘数。平衡预算乘数指政府收入和支出同时以相等数量增加或减小时国民收入变动对政府收入变动的比率。假设政府购买和税收各增加同一数量,即AC =AT时,有:

无论在定量税还是比例税下,平衡预算乘数均为1。

则

而且在这种情况下,不仅投资支出变动有乘数效应,政府购买、税收和政府转移支付的变动,同样有乘数效应。 2)政府购买支出乘数(ki)。政府购买支出乘数指收入变动(AY)对引起这种变动的政府购买支出变动(用AC表示)的比率。在三部门经济中,

b为边际消费倾向。 3)税收乘数(kT)。税收乘数指收入变动对引起这种变动的税收变动(用AT表示)的比率。此时指的是税收总量的变化而不是税率的变化:

4)政府转移支付乘数(ktr)。政府转移支付乘数指收入变动对政府转移支付变动的比率,即ktr

政府转移支付乘数和税收乘数的绝对值相等,但符号相反。 5)平衡预算乘数。平衡预算乘数指政府收入和支出同时以相等数量增加或减小时国民收入变动对政府收入变动的比率。假设政府购买和税收各增加同一数量,即AC =AT时,有:

无论在定量税还是比例税下,平衡预算乘数均为1。

相关考题:

多选题乘数理论和加速理论的关系是()A两者共同解释经济周期的运行过程B两者都说明投资的决定C乘数理论说明国民收入的决定,加速理论说明投资的决定D只有乘数作用时国民收入的变动,比乘数、加速数作用相结合时的变动大

问答题简要说明乘数理论。