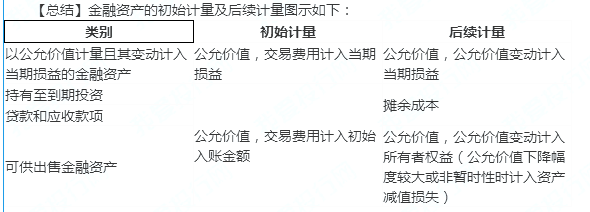

(2008年)关于金融资产对企业财务状况和经营成果的影响,下列说法中正确的有()。A.可供出售金融资产公允价值的变动影响综合收益总额B.交易性金融资产公允价值的变动影响利润总额C.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润总额D.持有至到期的国债摊余成本的变动不影响利润总额

(2008年)关于金融资产对企业财务状况和经营成果的影响,下列说法中正确的有()。

A.可供出售金融资产公允价值的变动影响综合收益总额

B.交易性金融资产公允价值的变动影响利润总额

C.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润总额

D.持有至到期的国债摊余成本的变动不影响利润总额

B.交易性金融资产公允价值的变动影响利润总额

C.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润总额

D.持有至到期的国债摊余成本的变动不影响利润总额

参考解析

解析:选项D,持有至到期的国债计提利息,会确认投资收益,引起摊余成本的变动,影响利润总额。

@niutk

@niutk

@niutk

相关考题:

与个别财务报表比较,下列关于合并财务报表不正确的说法是(). A.反映母公司的财务状况、经营成果以及现金流量情况B.由企业集团中对其他企业有控制权的控股公司或母公司编制C.以个别财务报表为编制基础D.编制方法与个别财务报表相同E.反映的是母公司和子公司组成的企业集团整体的财务状况经营成果及现金流量情况

对发生减值的资产确认资产减值损失,计提资产减值准备,对企业的影响是()。 A、既影响财务状况,又影响经营成果B、不影响财务状况,只影响经营成果C、只影响财务状况,不影响经营成果D、既不影响财务状况,也不影响经营成果

下列关于财务分析的说法正确的有( )。A.财务分析以企业财务报告及其他相关资料为主要依据B.对企业的财务状况和经营成果进行评价和剖析C.反映企业在运营过程中的利弊得失和发展趋势D.为改进企业财务管理工作和优化经济决策提供重要的财务信息

下列有关管理层讨论与分析的说法中,正确的有( )。A.是上市公司定期报告中管理层对于本企业过去经营状况的评价分析B.是对企业财务报告中所描述的财务状况和经营成果的解释C.是对经营中固有风险和不确定性的揭示D.是对企业和未来发展趋势的前瞻性判断

下列关于附注的说法不正确的是()。 A、附注是对报表中列示项目的补充说明B、附注提供了报表中未列示项目的说明C、附注并非财务报表的组成部分D、附注可以帮助报表使用者全面了解企业的财务状况、经营成果和现金流量

外贸企业的财务报表是财务报告的核心,是对( )。A.外贸企业财务状况、经营成果和现金流量的结构性表述B.外贸企业财务状况、经营成果和现金流量的状态性表述C.外贸企业财务状况、经营成果和现金流量的数量性表述D.外贸企业财务状况、经营成果和现金流量的阶段性表述

下列金融资产对企业财务状况和经营成果影响的说法中,正确的有( )。A.可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产B.交易性金融资产公允价值的变动影响利润C.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润D.持有至到期国债摊余成本的变动不影响利润

下列金融资产对企业财务状况和经营成果影响的说法正确的是( )。Ⅰ.以公允价计量且其变动计入其他综合收益的金融资产公允价值的变动,既不影响利润,也不影响净资产Ⅱ.交易性金融资产公允价值的变动影响利润Ⅲ.指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润Ⅳ.以摊余成本计量的国债投资其摊余成本的变动不影响利润A:Ⅱ、ⅢB:Ⅱ、ⅣC:Ⅰ、Ⅲ、ⅣD:Ⅰ、Ⅱ、ⅢE:Ⅰ、Ⅱ、Ⅲ、Ⅳ

下列关于财务分析的说法中,不正确的是( )。A.以企业财务报告为主要依据B.对企业的财务状况和经营成果进行评价和剖析C.反映企业在运营过程中的利弊得失和发展趋势D.为改进企业财务管理工作和优化经济决策提供重要的财务信息

关于资产负债表,下列说法中正确的有()。A、又称为财务状况表B、可据以分析企业的经营成果C、可据以分析企业的债务偿还能力D、反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权

根据企业会计准则的规定,下列关于关联方披露的说法正确的有()。 Ⅰ企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素 Ⅱ对企业财务状况、经营成果有重大影响的关联交易,应当分别对关联方以及交易类型予以披露,类型相似的非重大交易可合并披露 Ⅲ企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息 Ⅳ关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果没有重大影响的关联交易可以不披露A、Ⅰ、ⅡB、Ⅰ、ⅢC、Ⅱ、ⅢD、Ⅱ、ⅣE、Ⅰ、Ⅱ、Ⅲ、Ⅳ

下列金融资产对企业财务状况和经营成果影响的说法正确的是()。 Ⅰ可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产 Ⅱ交易性金融资产公允价值的变动影响利润 Ⅲ指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润 Ⅳ持有至到期国债摊余成本的变动不影响利润A、Ⅱ、ⅢB、Ⅱ、ⅣC、Ⅰ、Ⅲ、ⅣD、Ⅰ、Ⅱ、ⅢE、Ⅰ、Ⅱ、Ⅲ、Ⅳ

关于金融资产对企业财务状况和经营成果的影响,下列说法中正确的有()。A、可供出售金融资产公允价值上升影响综合收益总额B、交易性金融资产公允价值的变动影响营业利润C、应收款项公允价值变动影响利润总额D、持有至到期的国债投资摊余成本的变动不影响利润总额

多选题关于金融资产对企业财务状况和经营成果的影响,下列说法中正确的有()。A可供出售金融资产公允价值上升影响综合收益总额B交易性金融资产公允价值的变动影响营业利润C应收款项公允价值变动影响利润总额D持有至到期的国债投资摊余成本的变动不影响利润总额

多选题下列有关管理层讨沦与分析的说法中,正确的有()。A是上市公司定期报告中管理层对于本企业过去经营状况的评价分析B是对企业财务报表中所描述的财务状况和经营成果的解释C是对经营中固有风险和不确定性的揭示D是对企业未来发展趋势的前瞻性判断

单选题下列金融资产对企业财务状况和经营成果影响的说法正确的是()。 Ⅰ可供出售金融资产公允价值的变动,既不影响利润,也不影响净资产 Ⅱ交易性金融资产公允价值的变动影响利润 Ⅲ指定为以公允价值计量且其变动计入当期损益的金融资产公允价值的变动影响利润 Ⅳ持有至到期国债摊余成本的变动不影响利润AⅡ、ⅢBⅡ、ⅣCⅠ、Ⅲ、ⅣDⅠ、Ⅱ、ⅢEⅠ、Ⅱ、Ⅲ、Ⅳ

多选题关于金融资产对企业财务状况和经营成果的影响,下列说法中正确的有( )。A以公允价值计量且其变动计入其他综合收益的金融资产公允价值的变动影响综合收益总额B交易性金融资产公允价值的变动影响利润总额C出售交易性金融资产收到的价款与账面价值间的差额影响利润总额D划分为以摊余成本计量的金融资产的国债摊余成本的变动不影响利润总额