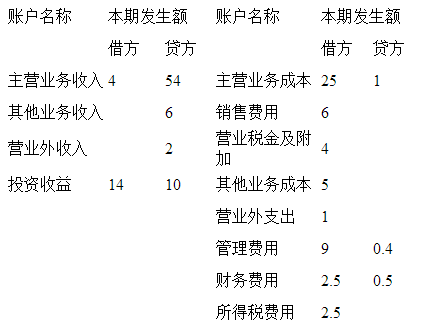

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 2.“营业成本”为( )万元。

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

2.“营业成本”为( )万元。

2.“营业成本”为( )万元。

参考解析

解析:2.“营业成本”项目,应根据“主营业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额,加上“其他业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额之和填列。即25-1+5=29万元。

相关考题:

甲公司为商品流通企业,且属于增值税一般纳税人,售价中不含增值税。该公司只经营A类商品,采用毛利率法对发出商品进行计价核算;每一季度内各月份的毛利率根据上季度实际毛利率确定。该公司2008年第三季度、第四季度A类商品有关的资料如下:(1)第三季度累计销售收入为900万元、销售成本为738万元,9月末库存商品实际成本为560万元。(2)10月份购进并验收入库A类商品的实际成本为480万元。(3)10月份销售A类商品实现销售收入600万元。[要求](1)计算甲公司A类商品2008年第三季度的实际毛利率。(2)计算甲公司A类商品2008年10月A类商品的销售成本和月末实际库存成本。(3)编制甲公司2008年10月A类商品验收入库和结转发出商品销售成本的会计分录。

甲公司2006年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目,所得税税率为33%,金额单位为万元)。科目名称 结账前余额(余额方向) 科目名称 结账前余额(余额方向) 主营业务收入 2000(贷) 主营业务成本 1 360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 lO(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借) 营业外支出 80(借)要求:对下列事项进行会计处理。(1)将各损益类科目年末余额结转入“本年利润”科目。(2)假设没有纳税调整事项,计算确认当期所得税费用,结转所得税费用。(3)将“本年利润”科目的余额转入“利润分配”科目。(4)企业按净利润的10%计提法定盈余公积,按净利润的50%宣告发放现金股利。(5)结转利润分配。

甲公司20X4年12月31日有关资料如下:(1)固定资产账户余额为1500万元,累计折旧账户余额为300万元,固定资产减值准备账户余额为20万元,在建工程账户余额为500万元,工程物资账户余额为40万元。(2)无形资产账户余额为30万元,累计摊销账户余额为1.5万元,无形资产减值准备账户余额为1万元。(3)应付债券明细账户余额情况:1年内到期有100万元,2年内到期有300万元,3年内到期有600万元要求:根据上述账户余额资料,填写下列资产负债表相关项目。资产负债表编制单位:甲公司20x5年12月31日金额单位:万元

甲公司20X5年12月31日有关资料如下:(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。(3)长期借款35万元(贷),其中一年内到期的金额为10万元要求:根据上述账户余额资料,填写下列资产负债表相关项目。资产负债表编制单位:甲公司20x5年12月31日金额单位:万元

大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目,所得税税率为25%,金额单位为万元)。 科目名称 结账前余额(余额方向) 科目名称 结账前余额(余额方向) 主营业务收入 2000(贷) 主营业务成本 1360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 10(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借) 营业外支出 80(借)要求:(1)将各损益类科目年末余额结转入“本年利润”科目;(2)假设没有纳税调整事项,计算确认当期所得税费用,结转所得税费用;(3)将“本年利润”科目的余额转入“利润分配”科目;(4)企业按净利润的10%计提法定盈余公积,按净利润的50%宣告发放现金股利;(5)结转利润分配。(金额单位为万元,分录中的“利润分配”科目要写出明细科目)

甲公司为增值税一般纳税人,适用的增值税税率是17%,所得税税率是25%,年末一次确认全年所得税费用。商品、材料销售均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转,本年利润采用表结法核算。有关资料如下:资料1:2008年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。 资料2:2009年1月至11月甲公司损益类科目累计发生额如下表所示: 单位:万元 科目名称 借方发生额 贷方发生额 科目名称 借方发生额 贷方发生额 主营业务收入 1650 销售费用 42 主营业务成本 1320 管理费用 38 其他业务收入 160 财务费用 19 其他业务成本 85 营业外收入 90 营业税金附加 26 营业外支出 78 资料3:2009年12月份甲公司发生如下交易或事项: (1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。 (2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。 (3)12月18日,结转固定资产净收益8万元。 (4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。 (5)12月31日,确认本月交的城市维护建设税2万元。教费附加1万元。 (6)12月31日,确认本年所得税费用75万元。 资料4:2009年甲公司平均净资产为3000万元。 假定除上述资料外,不考率其他相关因素。 要求: (1)根据资料(3)中(1)和(6)项业务,编制甲公司相应的会计分录。 (2)根据资料2、资料3所编制的会计分录,编制甲公司2009年度利润表[见答题纸(卡)] (3)根据编制的甲公司2009年度利润表,资料1、资料4,计算甲公司2009年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。 (4)比较甲公司2008年度、2009年度营业利润率、净资产收益率变化,简要评价企业的获利能力。 (答案中的金额单位用万表示)

(2017年)甲公司只生产一种产品,月初库存产品2000台,单位成本3万元,在产品成本8550万元,本月直接材料、直接人工、制造费用共计11550万元,当月完工产品8000台,月末在产品成本2500万元,销售产品7000台,甲公司采用月末一次加权平均平均法计算当月发出产品成本,则月末库存产品的单位成本为( )万元。 A.3.00 B.2.73 C.2.20 D.2.36

甲公司为增值税一般纳税人,适用的增值税税率是17%,所得税税率是25%,年末一次确认全年所得税费用。商品、材料销售均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转,本年利润采用表结法核算。有关资料如下:资料1:2010年甲公司营业收人为1 500万元,营业利润率为12.3%,净资产收益率为 5. 6%。资料2:2011年1 ~11月甲公司损益类科目累计发生额如下表所示:资料3: 2011年12月甲公司发生如下交易或事项:(1) 12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票巳交购货方,并收到购货方开出的商业承兑汇票。(2) 12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。(3) 12月18日,结转固定资产净收益8万元。(4) 12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。(5) 12月31日,确认本月应交的城市维护建设税2万元。教育费附加1万元。(6) 12月31日,确认本年所得税费用75万元。资料4:2011年甲公司平均净资产为3 000万元。假定除上述资料外,不考虑其他相关因素。要求:1.根据资料3中(1) ~ (6)业务,编制甲公司相应的会计分录。2.根据资料2、资料3所编制的会计分录,编制甲公司2011年度利润表。3.根据编制的甲公司2011年度利润表和资料1、资料4,计算甲公司2011年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。4.比较甲公司2010年度、2011年度营业利润率、净资产收益率变化,简要评价企业的获利能力。

甲公司为增值税一般纳税人,适用的增值税税率是17%,所得税税率是25%,年末一次确认全年所得税费用。商品、材料销售均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转,本年利润采用表结法核算。有关资料如下:资料1:2010年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。资料2:2011年1~11月甲公司损益类科目累计发生额如下表所示:资料3:2011年12月甲公司发生如下交易或事项:(1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。(2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。(3)12月18日,结转固定资产净收益8万元。(4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。(5)12月31日,确认本月应交的城市维护建设税2万元。教育费附加1万元。(6)12月31日,确认本年所得税费用75万元。资料4:2011年甲公司平均净资产为3000万元。假定除上述资料外,不考虑其他相关因素。要求:1.根据资料3中(1)~(6)业务,编制甲公司相应的会计分录。2.根据资料2、资料3所编制的会计分录,编制甲公司2011年度利润表。3.根据编制的甲公司2011年度利润表和资料1、资料4,计算甲公司2011年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。4.比较甲公司2010年度、2011年度营业利润率、净资产收益率变化,简要评价企业的获利能力。(答案中的金额单位用万元表示)

甲公司2013年度利润表各项目如下:主营业务收入1800万元,其他业务收入360万元,主营业务成本1500万元,其他业务成本200万元,期间费用共计120万元,资产减值损失65万元,公允价值变动损益-50万元,投资收益35万元,营业外收入160万元,营业外支出80万元,则甲公司2013年度的营业利润为()万元。A.260B.340C.360D.440

A注册会计师负责审计甲公司2019年财务报表。甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2019年12月31日,甲公司a产品期末结存数量为1200件,期末余额为5210万元。甲公司2019年度a产品的相关明细资料如下(数量单位为件,金额单位为人民币万元,假定期初余额和所有的数量、入库单价均无误)A注册会计师重新计算期末a产品成本: A注册会计师对a产成品存货进行计价测试,以下所提出的审计调整建议中恰当的是( )。A.调增营业成本190万元B.调减营业成本190万元C.调增营业成本240万元D.调减营业成本240万元

(一)甲公司2013年12月31日简化的资产负债表如下:(单位:万元) 甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。 (二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。2.甲公司2013年存货周转率是:A.2.10次B.3.69次C.4.20次D.6.67次

(2014初) (一)资料 甲公司2013年12月31日简化的资产负债表如下:(单位:万元) 甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。 (二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2013年资产报酬率是:A.6.7%B.12.38%C.14%D.16%

(2014初) (一)资料 甲公司2013年12月31日简化的资产负债表如下:(单位:万元) 甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。 (二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2013年末的速动比率是:A.1.22B.2.50C.2.78D.4.06

(2014初) (一)资料 甲公司2013年12月31日简化的资产负债表如下:(单位:万元) 甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。 (二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2014年1月31日发行的公司债券的资本成本是:A.6%B.7.5%C.7.65%D.10%

四通公司2012年12月末结账前的余额试算表如下:月末,四通公司的会计人员对以下经济事项进行了结账处理:(1)计提本月办公用固定资产折旧1000元;(2)结转本月已售商品成本,共计100000元;(3)结转本月的损益类账户至“本年利润”账户;(4)按25%的所得税税率计算本月应交所得税;(5)将本月所得税结转至“本年利润”账户;(6)结转“本年利润”账户。要求:根据上述资料,完成下列四通公司12月的结账后试算平衡表的编制。

甲公司所得税税率为25%。该公司2013年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:则甲公司2013年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利()元;(4)利润总额()元;(5)净利润()元。

某公司2012年度有关损益类科目累计发生额如下:主营业务收入为6000万元,其他业务收入为100万元,主营业务成本为4000万元,其他业务成本为60万元,投资收益为50万元,营业税金及附加为60万元,销售费用为200万元,管理费用为300万元,财务费用为70万元,资产减值损失为20万元,营业外收入为5万元,营业外支出为3万元,则该公司2012年营业利润为()万元。A、1400B、1420C、1435D、1440E、1463

甲、乙两公司签订了一份400万元的劳务合同,甲公司为乙公司开发一套软件系统(以下简称项目)。2011年3月2日项目开发工作开始,预计2013年2月26日完工。预计开发完成该项目的总成本为360万元。其他有关资料如下: (1)2011年3月30日,甲公司预收乙公司支付的项目款170万元存入银行。 (2)2011年甲公司为该项目实际发生劳务成本126万元。 (3)至2012年12月31日,甲公司为该项目累计实际发生劳务成本315万元。 (4)甲公司在2011年、2012年末均能对该项目的结果予以可靠估计。 要求:根据上述资料,回答下列题目。甲公司2011年收到项目款、确认收入和费用的会计处理中不正确的是()。A、收到项目款确认其他应付款170万元B、该业务对甲公司2011年度损益的影响金额为14万元C、确认收入时,借记“预收账款”,贷记“主营业务收入”D、结转成本时,借记“主营业务成本”,贷记“劳务成本”

单选题甲公司库存A产品的月初数量为2000台,单位成本为每台2万元;A在产品账面余额为8850万元。当月为生产A产品发生直接材料、直接人工和制造费用共计11250万元,其中包括可修复的废品损失10万元。当月甲公司完成生产并入库A产成品8000台,月末在产品成本为2500万元。当月甲公司销售A产成品7000台。当月末甲公司库存A产成品数量为3000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司有关存货会计处理表述正确的是( )。A可修复的废品损失10万元计入产品成本B完工入库产品成本为17610万元C销售产品成本为15100万元D库存商品期末成本为6490万元

不定项题甲公司根据生产的特点和管理的要求,对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。甲公司2013年12月有关A产品成本费用资料如下:1.月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。2.本月投入生产A产品780件,本月完工A产品840件,月末A在产品160件。3.本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元:②本月分配直接生产A产品的工人工资14.58万元,福利费1.836万元,车间管理人员工资4万元:③本月确认的生产A产品应负担的车间管理部门水电费3.07万元,车间管理人员劳保用品费0.35万元。假定除上述资料外,不考虑其他因素,直接材料成本按照所投产的件数进行分配。要求:根据上述资料回答下列第1.-3.题。针对A产品月末完工产成品成本和在产品成本计算正确的是()。A月末完工产品成本为106.512万元B月末完工产品成本为80.64万元C月末在产品成本为17.824万元D月末在产品成本为9.24万元

单选题甲公司2012年有关损益科目的发生额如下:主营业务收入为1500万元,其他业务收入为300万元,主营业务成本为800万元,其他业务成本为120万元,销售费用为30万元,管理费用为60万元,财务费用为20万元,投资收益为50万元,资产减值损失为60万元(损失),公允价值变动损益为30万元(收益),营业外收入为45万元,营业外支出为20万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题。甲公司2012年利润表中列示的“利润总额”项目金额为()万元。A790B815C765D770

单选题甲公司2012年有关损益科目的发生额如下:主营业务收入为1500万元,其他业务收入为300万元,主营业务成本为800万元,其他业务成本为120万元,销售费用为30万元,管理费用为60万元,财务费用为20万元,投资收益为50万元,资产减值损失为60万元(损失),公允价值变动损益为30万元(收益),营业外收入为45万元,营业外支出为20万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题。甲公司2012年利润表中列示的“营业利润”项目金额为()万元。A790B815C765D770