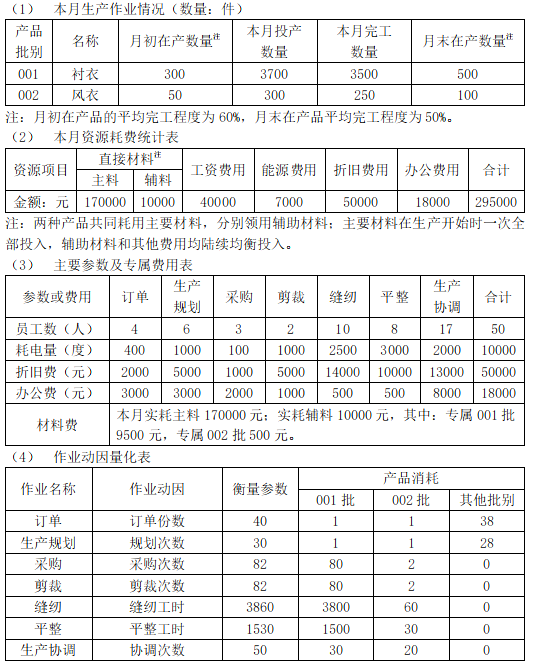

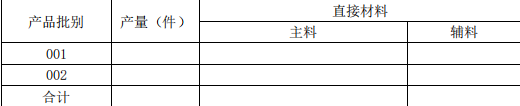

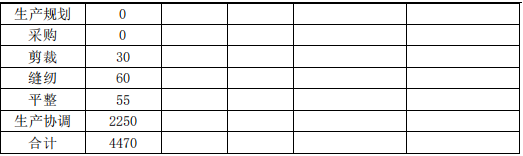

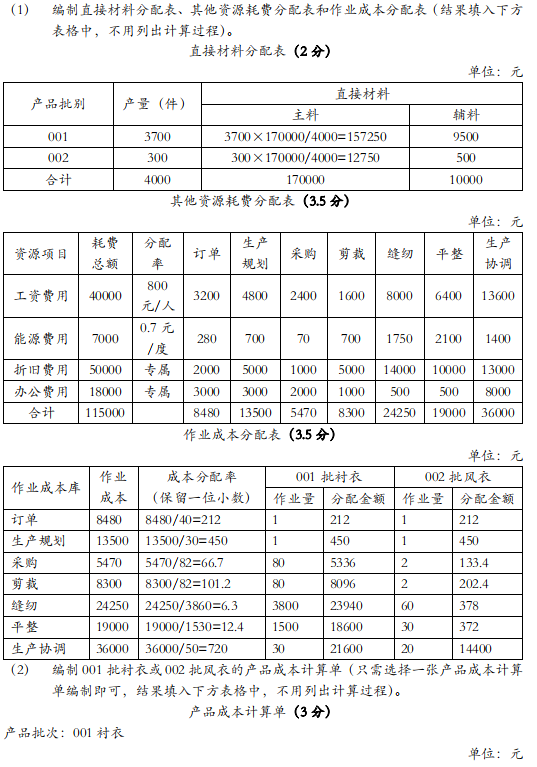

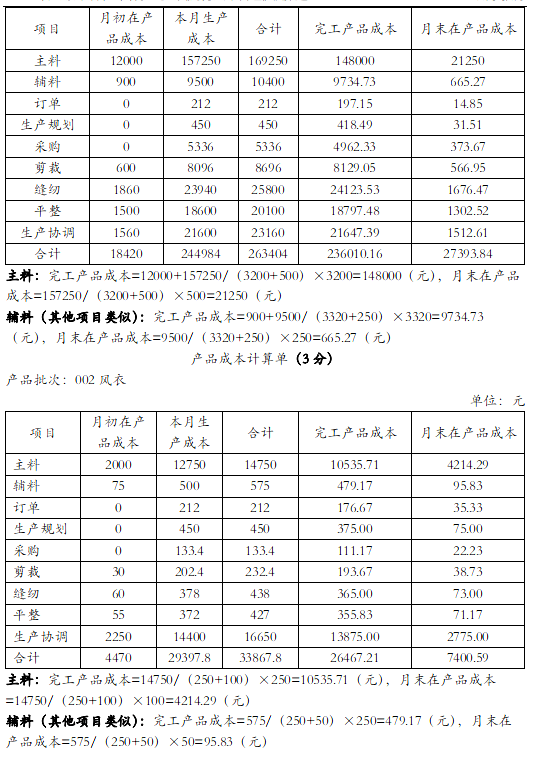

甲公司是一家服装厂,主要生产衬衣和风衣两种产品。由于工厂机械化程度高,制造费用在总成本中比重较大,公司采用作业成本法分配制造费用(包括工资费用、能源费用、折旧费用和办公费用等)。其他相关成本资料如下:(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。直接材料分配表单位:元其他资源耗费分配表

甲公司是一家服装厂,主要生产衬衣和风衣两种产品。由于工厂机械化程度高,制造费用在总成本中比重较大,公司采用作业成本法分配制造费用(包括工资费用、能源费用、折旧费用和办公费用等)。

其他相关成本资料如下:

(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。

要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料分配表

单位:元

其他资源耗费分配表

其他相关成本资料如下:

(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。

要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料分配表

单位:元

其他资源耗费分配表

参考解析

解析:

相关考题:

希望公司的甲车间本月生产的产品为 K产品和 L产品,共发生制造费用 80000 元,该公司按照生产工人工资比例分配制造费用。经计算,本月 K产品应负担的制造费用为 50000元,L产品应负担的制造费用为 30000 元。则希望公司应当编制的会计分录为( )。A、借:库存商品—K产品 50000—L产品 30000贷:制造费用 80000B、借:生产成本—K产品 50000—L产品 30000贷:制造费用 80000C、借:制造费用 80000贷:库存商品—K产品 50000—L产品 30000D、借:制造费用 80000贷:生产成本—K产品 50000—L产品 30000

甲公司2011年3月A生产车间共发生管理人员工资、折旧费、水电费等费用90000元,假定该车间本月仅生产了A和B两种产品,生产A产品发生的直接生产人员工时为4000小时,B产品为2000小时,甲公司采用生产工人工时比例法对制造费用进行分配,则A产品应分配的制造费用为( )元。

A公司本期制造费用共计280000元,采用传统成本法核算,它拥有5个辅助生产部门和5个生产部门,生产20种产品。其制造费用中应有()元分配至产品层次。A.28000B.280000C.1400D.14000

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如表1所示。K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。要求:(1)采用作业成本法计算两种产品的制造费用。(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。

结算本月应付职工薪酬,按用途归集如下:A产品生产工人工资5000元;B产品生产工人工资4000元。本月共发生制造费用金额2700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是( )。A、A产品分配制造费用1500元B、B产品分配制造费用1200元C、B产品分配制造费用比例为55.56%D、应贷记制造费用2700元

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。 2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。 甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。假定不考虑其他因素要求:根据资料(1),结合作业成本法,分别计算 X、Y 两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:假定不考虑其他因素。要求:根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

甲公司为一家电器制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法对两种产品的盈利性进行分析。 甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

甲公司的生产车间加工制造成A产品和B产品。8月份生产A产品和B产品投入材料分别为30万元和50万元,发生直接人工费用均为20万元,该生产车间归集的制造费用总额为40万元。当月A、B两种产品均已完工并已验收入库。假设甲公司该生产车间的制造费用按生产工人工资比例进行分配,则B产品应分配的制造费用为( )万元。A.15B.20C.25D.40

一家公司使用作业成本法生产三种产品,其中生产了5,000件产品A,公司发生固定制造费用$680,000,固定管理费用$20,000,变动制造费用总额是$400,000,公司在计算产品A的制造费用时,批次质检成本占比20%,工程调试成本占比10%,订单处理成本刚好是固定管理费用的60%,客户处理成本占固定制造费用的10%。公司现在要接受500件产品的生产订单,那么该订单分配的间接费用是多少?()A、108000B、50400C、148400D、40400

国有东风工厂1999年6月份“制造费用”总额9250元,生产甲产品生产工人工资为4000元,乙产品生产工人工资3500元,按甲、乙两种产品生产工人工资比例分配制造费用,问甲、乙产品的制造费用各为多少?

机器工时分配法适用对象是()。A、该生产单位制造费用中中折旧费和修理费比重较小B、该生产单位制造费用中折旧费和修理费比重较大C、该生产单位制造费用中管理人员工资比重较小D、该生产单位制造费用中管理人员工资比重较大

单选题A公司本期制造费用共计280000元,采用传统成本法核算,它拥有5个辅助生产部门和5个生产部门,生产20种产品。其制造费用中应有()元分配至产品层次。A28000B280000C1400

单选题机器工时分配法适用对象是()。A该生产单位制造费用中中折旧费和修理费比重较小B该生产单位制造费用中折旧费和修理费比重较大C该生产单位制造费用中管理人员工资比重较小D该生产单位制造费用中管理人员工资比重较大

不定项题根据资料(1)至(3),下列各项中关于本月甲乙两种产品制造费用计算及分配结果正确的是( )。A甲、乙两种产品制造费用的分配率为1.08B乙产品分配的制造费用为32400元C甲、乙两种产品制造费用总额为60000元D甲产品分配的制造费用为48600元