某公司有A、B两个部门,有关资料如下:(单位:元)假设加权平均税前资本成本为11%,并假设没有需要调整的项目,要求: (1)计算A、B两个部门的经济增加值; (2)假设B部门经理面临以下决策问题,试从经济增加值角度分析其可行性: ①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元; ②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元。

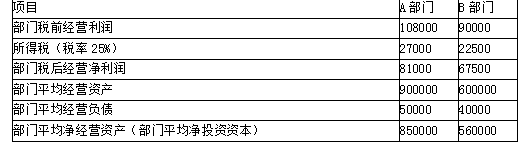

某公司有A、B两个部门,有关资料如下:(单位:元)

假设加权平均税前资本成本为11%,并假设没有需要调整的项目,要求:

(1)计算A、B两个部门的经济增加值;

(2)假设B部门经理面临以下决策问题,试从经济增加值角度分析其可行性:

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元;

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元。

假设加权平均税前资本成本为11%,并假设没有需要调整的项目,要求:

(1)计算A、B两个部门的经济增加值;

(2)假设B部门经理面临以下决策问题,试从经济增加值角度分析其可行性:

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元;

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元。

参考解析

解析:(1)A部门经济增加值=81000-850000×11%×(1-25%)=10875(元)

B部门经济增加值=67500-560000×11%×(1-25%)=21300(元)

(2)B部门采纳投资方案后的经济增加值

=(90000+13000)×(1-25%)-(560000+100000)×11%×(1-25%)

=21300+[13000×(1-25%)-100000×11%×(1-25%)]

=22800(元)>21300(元)

B部门采纳减资方案后的经济增加值

=(90000-6500)×(1-25%)-(560000-50000)×11%×(1-25%)

=21300-[6500×(1-25%)-50000×11%×(1-25%)]

=20550(元)<21300(元)

可见,采纳投资方案使B部门经济增加值增加,而减资方案使B部门经济增加值减少,因此B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

B部门经济增加值=67500-560000×11%×(1-25%)=21300(元)

(2)B部门采纳投资方案后的经济增加值

=(90000+13000)×(1-25%)-(560000+100000)×11%×(1-25%)

=21300+[13000×(1-25%)-100000×11%×(1-25%)]

=22800(元)>21300(元)

B部门采纳减资方案后的经济增加值

=(90000-6500)×(1-25%)-(560000-50000)×11%×(1-25%)

=21300-[6500×(1-25%)-50000×11%×(1-25%)]

=20550(元)<21300(元)

可见,采纳投资方案使B部门经济增加值增加,而减资方案使B部门经济增加值减少,因此B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

相关考题:

某公司发生一笔销售业务,资料如下:(1) 2009年11月8日向乙公司销售商品一批,货款为100000元,增值税为17000元,代垫运费5000元,已用银行存款支付。(2)规定现金折扣的条件为2/10,1/20,n/30。(计算折扣金额考虑增值税)(3)乙公司l1月14日付款。要求:根据上述资料编制某公司有关的会计分录。(答案中的金额单位用元表示)

某公司2013年度有关财务资料如下:(1)(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。要求: 根据上述资料,回答下列各题.2013年平均权益乘数为( )。A、1、4B、1、5C、1、6D、1、61

某公司有A、B两个部门,有关资料如下:(单位:元)要求: (1)计算A、B两个部门的投资报酬率。 (2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

某公司有A、B、C、D四个投资项目可供选择,其中A与D是互斥项目,有关资料如下:单位:元如果项目总投资限定为60万元,则最优的投资组合是()。A.A+C+DB.A+B+CC.A+B+C+DD.B+C+D

某公司有A和B两个部门,有关数据如下:单位:元假设A部门要求的税前报酬率为8%,B部门要求的税前报酬率为10%。所得税税率为25%。1、计算A、B部门各自的剩余收益;2、假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案 3、假设B部门面临一减资方案(经营资产价值20000元,每年获得税前经营利润3200元,税前投资报酬率16%)。如果该公司采用剩余收益作为业绩评价标准,B部门经理是否会采纳该减资方案 4、说明以剩余收益作为投资中心业绩评价指标的优点。

某公司的年固定成本总额为100万元,单位产品成本的资料如下:直接材料10元、直接人工5元、变动制造费用3元、变动销售及管理费用6元。目前是淡季,设备和人力都有闲置,有一个临时订单,可以接受的单位产品的销售价格有( )。A.20元B.23元C.25元D.28元

某公司有A和B两个部门,有关数据如下:要求: (1)计算AB两个部门的投资报酬率(2)假设公司要求的税前投资报酬率为11%。B部门经理面临一个税前投资报酬率为13%的投资机会,投资额100000元,每年部门税前经营利润13000元。回答B部门经理是否会接受该项投资? (3)假设公司要求的税前投资报酬率为11%。B部门现有一项资产价值50000元,每年税前获利6500元,税前投资报酬率为13%,回答B部门经理是否会放弃该资产?

计算题: 公司某利润中心的有关数据资料如下: 部门销售收入 80000元 部门销售产品变动成本和变动性销售费用 30000元 部门可控固定成本 5000元 部门不可控固定成本 6000元 要求:计算该责任中心的各级利润考核指标。

假定某公司有一投资中心,今年一季度的有关资料如下: 销售收入150000元; 营业利润15000元; 营业资产(季末)90000元; 营业资产(季初)70000元; 预期最低报酬率14%。 要求:计算该投资中心的销售利润率、资产周转率、投资报酬率与剩余收益。

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算变动成本法下的单位变动生产成本和变动成本贡献率指标。

问答题计算题: 公司某利润中心的有关数据资料如下: 部门销售收入 80000元 部门销售产品变动成本和变动性销售费用 30000元 部门可控固定成本 5000元 部门不可控固定成本 6000元 要求:计算该责任中心的各级利润考核指标。

问答题某公司2005年至2008年有关的会计资料如下表:单位:万元项目2005年2006年2007年2008年资产总额1711206127593879所有者权益996123516792394主营业务收入572077421083915516净利润49868810911616要求:根据上述资料分析评价公司的发展能力。

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料一确定该企业的最佳现金持有量。

问答题某公司有部分客车待客停驶,有关资料如下:计程包车计划车费1元/车公里;计划单位成本0.85元/车公里;其中变动成本0.60元/车公里;每营运车日固定费用12元。某单位洽包五辆客车,使用十天,每车往返行程2000公里,只能付给运费150元/车日。试做出是否包租的决策。