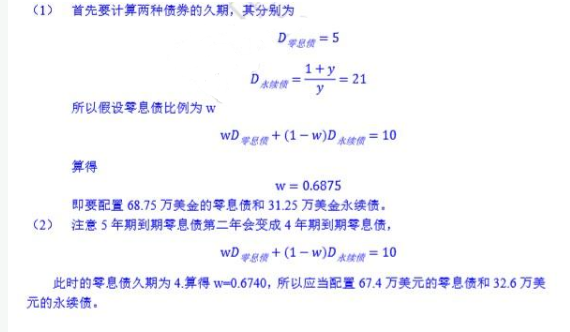

你正在管理 100 万美元的资产组合,目标久期 10 年。目前有两种债券可供选择,5 年期 零息债和永久年金,当期收益率均为 5%。 (1) 在这个资产组合中,持有的两种债券分别为多少? (2) 明年这个比例是否有变化?

你正在管理 100 万美元的资产组合,目标久期 10 年。目前有两种债券可供选择,5 年期 零息债和永久年金,当期收益率均为 5%。 (1) 在这个资产组合中,持有的两种债券分别为多少? (2) 明年这个比例是否有变化?

参考解析

解析:

相关考题:

若该投资经理最终确定使用甲资产和短期债券资产为其管理的账户构建资产组合,短期债券资产的预期收益率为5%。根据组合管理人员分析,在公司可承受的风险限额内,该账户资产组合的预期收益率应当达到5.5%,则投资组合中甲资产的投资比例为()。A、5%B、10%C、15%D、20%

A,B两种债券为3年期债券,每年付息,永不偿付年金,债券A的票面利率为6%,债券B的票面利率为10%,若他们的到期收益率均等于市场利率,则( )。A.债券A的久期小于债券B的久期B.债券A的久期大于债券B的久期C.债券A的久期等于债券B的久期D.无法判断两者久期关系

共用题干假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。根据案例回答86-89题。2年期有息债券的到期收益率是______,2年期零息债券的到期收益率是______。()A:6.824%;8.353%B:8.333%;8.472%C:8.472%;8.857%D:6.854%;8.877%

下而两种债券哪一种对利率的波动更不敏感() (1)平价债券X.5年期,10%息票率 (2)零息票债券Y.5年期,10%的到期收益率A.债券X,因为久期更短B.债券X.因为到期时间更长C.债券Y,因为久期更长D.债券Y,因为到期时间更短

如果你预期未来一年中,所有债券的收益率都将从目前的6%下降到5%,此时你最好买入新发行的()。A.5年期的零息债券B.5年期的附息债券C.10年期的零息债券D.10年期的附息债券E.以上都一样

对于AA级5年期公司债A,其信用利差为()A、债券A的收益率—AA级1年期信用债收益率水平B、债券A的收益率—5年期国债收益率水平C、债券A的收益率—1年期国债收益率水平D、1年期国债收益率水平—债券A的收益率

一家银行拥有的债券投资组合的组成如下所示。该产品组合包括一个固定利率和两个浮动利率债券。固定利率债券每半年支付利息。浮动利率债券同样每半年支付利息。什么是组合最接近的修正久期?() 债券:3年期浮动利率债券,20万美元;5年期浮动利率债券,10万美元;10年期5%固定利率债券,30万美元A、1年B、3年C、5年D、7年

如果投资者有10年的投资期限,可以选择以下除()之外的投资组合。A、股票和债券的各种投资组合,久期为10年B、10年零息债券C、两种久期均为10年债券的投资组合D、债券的各种投资组合,其中50%的债券久期为20年,50%的债券久期为10年

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。2年期有息债券的到期收益率是(),2年期零息债券的到期收益率是()A、6.824%;8.353%B、8.333%;8.472%C、8.472%;8.857%D、6.854%;8.877%

单选题养老基金向受益人支付终身年金,如果一公司永远保留在一个行业内,养老基金债务就类似永久年金。假定你管理着一家养老基金,其债务为向受益人每年支付200万美元,永不终止。所有债券的到期收益率都是16%。为了规避风险,你选择了两种债券:(1)5年期,息票利率为12%(每年付息)的债券其久期为4年;(2)20年期,息票利率为6%(每年付息)的债券其久期为11年。如果采用Redington免疫,则5年期债券的持有量为( )万美元。A500B580C600D630E670

单选题假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。2年期有息债券的到期收益率是(),2年期零息债券的到期收益率是()A6.824%;8.353%B8.333%;8.472%C8.472%;8.857%D6.854%;8.877%

单选题假设某债券投资组合价值是10亿元,久期为6,预计未来利率下降,因此通过购买200手的五年期国债期货来调整组合久期,该国债期货报价为105元,久期为4.8,则调整后该债券组合的久期为多少?( )A7B6C5D4

单选题假设管理着价值160万元的资产组合,目标久期为10年。可以从两种债券中选择:5年期零息债券和永久债券,当前收益率均为5%。如果采用Redington免疫,则5年期零息债券的持有量为( )万元。A50B80C90D110E130

单选题下面久期最长的债券是( )。(1)5年的零息债券;(2)期限5年,息票率和到期收益率均为6%的债券;(3)期限10年,息票率和到期收益率均为6%的债券;(4)期限15年,息票率和到期收益率均为6%的债券;(5)期限15年的零息债券。A(1)B(2)C(3)D(4)E(5)

单选题在其他条件都相同的情况下,以下债券中当期收益率与到期收益率最为接近的是( )A5年期债券A,市场价格98,债券面值100B10年期债券A,市场价格102,债券面值100C10年期债券A,市场价格108,债券面值100D5年期债券A,市场价格92,债券面值100

单选题一家银行拥有的债券投资组合的组成如下所示。该产品组合包括一个固定利率和两个浮动利率债券。固定利率债券每半年支付利息。浮动利率债券同样每半年支付利息。什么是组合最接近的修正久期?() 债券:3年期浮动利率债券,20万美元;5年期浮动利率债券,10万美元;10年期5%固定利率债券,30万美元A1年B3年C5年D7年

单选题对于AA级5年期公司债A,其信用利差为()A债券A的收益率—AA级1年期信用债收益率水平B债券A的收益率—5年期国债收益率水平C债券A的收益率—1年期国债收益率水平D1年期国债收益率水平—债券A的收益率