六个月国库劵即期利率为 4%,一年期国库劵即期利率为 5%,则六个月后隐含的六个月远期利率为:A.3.0%B.4.5%C.5.5%D.6.0%

六个月国库劵即期利率为 4%,一年期国库劵即期利率为 5%,则六个月后隐含的六个月远期利率为:

A.3.0%

B.4.5%

C.5.5%

D.6.0%

B.4.5%

C.5.5%

D.6.0%

参考解析

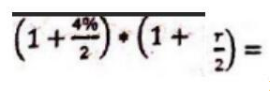

解析:考察利率的期限结构·题目中给定的利率是年利率,但一期是半年,因此,实际的债券为每期即期利率为25%的一年期债券记六个月后隐含的六个月远期利率是r,则有

解得r=6%即远期利率是6%(年利率)

解得r=6%即远期利率是6%(年利率)

相关考题:

假设美元和日元的国内六个月利率各为5%和1%(以年利率表示)。现在日元/美元的汇率为100,则美国国内投资者持有的外汇远期合约的即期价格为( )美元。A.102B.0.0102C.201D.0.0201

当社会平均收益率为11%,企业的收益率为2%,国库劵利率为5%,企业债卷利率为8%,被评估企业所在行业的风险系数为0.8,被评估业的风险报酬率{近于( )。A.5.6%B.1.6%C.4%D.4.8%

下列关于即期利率与远期利率的说法,不正确的是( )。A.远期利率是隐含在给定的即期利率中的一个利率水平B.远期利率的起点在未来某一时刻C.即期利率的起点在当前时刻D.市场越不成熟,利率衍生品的定价越依赖于远期利率

下列为各货币之即期汇率报价,请按照题目指示计算其远期汇率、TOM或Cash之汇率。USD/YEN:108.20,六个月USD利率为31/2%,六个月YEN利率为33/4%试计算六个月USD/YEN之汇率

下列为各货币之即期汇率报价,请按照题目指示计算其远期汇率、TOM或Cash之汇率。GBP/USD://1.5420,六个月GBP利率为57/8%,六个月USD利率为31/2%试计算六个月GBP/USD之汇率

假设目前美国一年期利率为6%,墨西哥一年期利率为12%,披索的即期汇率为US$0.11/Mex$,一年期远期汇率为US$0.11/Mex$。根据利率评价条件(IRP),套利行为会让下列叙述何者正确()。A、披索的即期汇率上升,一年期远期汇率下降B、披索的即期汇率上升,一年期远期汇率上升C、披索的即期汇率下降,一年期远期汇率下降D、披索的即期汇率下降,一年期远期汇率上升

下列为各货币之即期汇率报价,请按照题目指示计算其远期汇率、TOM或Cash之汇率。AUD/USD://0.6850/60,六个月AUD利率为63/8~7/8%,六个月USD利率为31/2~3/4%试计算六个月AUD/USD之双向汇率

单选题6个月国库券即期利率为4%(连续复利),1年期国库券即期利率5%(连续复利),则从6个月到1年期远期利率应为()A3%B4.5%C5.5%D6%