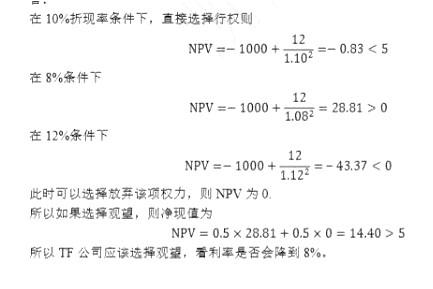

TF 公司正在决定是否执行其豪华办公大楼的建设决定,如果放弃该项权利可以以 5 万美 金的价格转让给开发商。该大楼建设耗资 1000 万美金,两年后可以以 1200 万美金价格卖出。 目前折现率是 10%,但可能变动为 8%或者 12%,两种情况概率对等。如果你是 TF 公司的 CEO,该如何决策?

TF 公司正在决定是否执行其豪华办公大楼的建设决定,如果放弃该项权利可以以 5 万美 金的价格转让给开发商。该大楼建设耗资 1000 万美金,两年后可以以 1200 万美金价格卖出。 目前折现率是 10%,但可能变动为 8%或者 12%,两种情况概率对等。如果你是 TF 公司的 CEO,该如何决策?

参考解析

解析:

相关考题:

宏达公司拟于2003年对某建设项目一次性投资100万元。该项目计算期5年,在计算期内,预计每年的净现金流量为39万元。已知,(P/A,10%,5)=3.7908,如果以10%作为折现率,则该项目投资的财务净现值最接近( )万元A.195B.50.95C.147.84D.47.84

某企业普通股股票的系统风险是整个市场的O.8倍,股票市场平均收益率为12%,无风险收益率7%,所得税率40%。该公司计划筹资以进行两个项目的建设。这两个项目的情况如下:A项目预计投资500万元,该项目的预期收益率可能为12%、10%、8%,其概率分别为O.4、O.2、O.4。B项目预计投资600万元,当行业折现率分别是9%、10%、12%时。其NPV分别为20万元、2万元、一2万元。要求:(1)计算该企业原股票的必要投资报酬率;(2)计算A项目、B项目的内部收益率。并对A、B方案作出评价。

A公司已准备添置一台设备,该设备预计使用年限为5年,正在讨论是购买还是租赁。有关资料如下:(1)如果自行购置该设备,预计购置成本2100万元。该类设备税法规定的折旧年限为8年,折旧方法为直线法,预计净残值率为8%。(2)预计5年后该设备的变现收人为500万元。(3)如果租赁该设备,租期5年,每年末需要向出租方支付租金350万元。(4)该项租赁为租金可直接税前扣除租赁。(5)A公司适用的所得税税率为25%,有担保债券的税前利率为8%。(6)该设备每年的维修保养费用为5万元。(7)该项目要求的最低报酬率为9%。(1)针对A公司的“租赁与购买”通过计算作出决策;(2)假设其他条件不变,计算A公司可以接受的最高租金。

某公司拟开发一铁矿,预计需要投资3700万元;铁矿的年产量预计为4万吨,并可以较长时间不变;该铁矿石目前的市场价格为800元/吨,预计每年价格上涨8%,但价格很不稳定,其标准差为40%,因此收入可以按含有风险的必要 报酬率12%作为折现率。 每年的固定付现营业成本为l 500万元,忽略其他成本和费用,固定付现营业成本可以按无风险报酬率5%作为折现率。 1一3年后的矿山残值分别为2 320万元、2 200万元和2 000万元。该公司适用的所得税税率为25%。要求: (1)计算不考虑期权的前提下该项目的净现值。(2)在考虑期权的前提下,就是否放弃该项目进行决策。

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

共用题干甲公司委托乙行纪行为公司出售一套闲置设备,甲公司定价10万元,乙行纪行以9.9万元的价格将设备卖给丙公司,乙行纪行向甲公司补足了1000元的差额。回答以下(1)~(2)题:如果乙行纪行以12万元的价格卖给丙公司,以下说法正确的是:A:乙行纪行向甲公司支付10万元B:乙行纪行向甲公司支付12万元C:乙行纪行向甲公司支付11万元D:乙行纪行可以要求增加报酬

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是36元和16元两种情况。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可以买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为30元,到期时间为一年,一年以内公司不会派发股利,无风险利率为每年10%。要求:(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

D公司研制成功新产品A,现在需要决定是否进行大规模投产,有关资料如下:(1)D公司的销售部门预计,如果每台定价3000元,销售量可以达到2万台;如果公司坚持价格不变,销售量逐年上升5%。生产部门预计,变动制造成本每台2000元,每年保持不变;不含折旧费的固定制造成本每年600万元,每年保持不变。新业务将在2019年1月1日开始,假设营业现金毛流量发生在每年年底。(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在2018年底以前安装完毕,并在2018年底支付设备购置款。该设备按税法规定折旧年限为6年,净残值率为10%;经济寿命为5年,5年后即2023年底该项设备的市场价值预计为600万元。如果决定投产该产品,公司将可以连续生产5年,预计不会出现提前终止的情况。(3)目前公司有一栋厂房可以用于生产A产品,但是该厂房正在对外出租,每年末收取租金100万元,2019年末租期到期,可续租也可收回自用。如果企业提前收回厂房自用,需要在终止租赁时另支付违约金50万元。(4)生产该产品需要的经营营运资本随销售额变化而变化,预计为销售额的10%。假设经营营运资本在年初投入,项目结束时收回。(5)该项目成功的概率很大,风险水平与企业平均经营风险相同,D公司的β系数为1.5,权益市场报酬率为8%,无风险利率为4%,税前债务资本成本为8%,公司资本结构(负债/权益)为1/1,并打算维持不变。(6)公司的所得税税率为25%。要求:(1)计算该项目的折现率;(2)计算该项目各年现金净流量以及项目的净现值;(3)计算该项目的动态投资回收期;(4)利用最大最小法计算可接受的最高设备购置成本。

ABC公司现有资产1000万元,没有负债,全部为权益资本。其总资产净利率为15%,每年净收益150万元,全部用于发放股利,公司的增长率为零。公司发行在外的普通股100万股,每股息前税后利润1.5元(150万元/100万股)。股票的价格为每股10元。公司为了扩大规模购置新的资产(该资产的期望报酬率与现有资产相同),拟以每股10元的价格增发普通股100万股,发行费用率为10%。该增资方案是否可行?

ABC 公司现有资产 1000 万元,没有负债,全部为权益资本。其资产净利率为15%,每年净收益 150 万元,全部用于发放股利,公司的增长率为零。公司发行在外的普通股 100 万股,每股息前税后利润 1.5 元(150 万元/100 万股)。股票的价格为每股 10 元。公司为了扩大规模购置新的资产(该资产的期望报酬与现有资产相同),拟以每股 10 元的价格增发普通股 100 万股,发行费用率为 10%。该增资方案是否可行?

(1) J公司拟开发一种新的高科技产品,项目投资成本为90万元。(2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。 (4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。要求:计算不考虑期权的项目净现值。

(1) J公司拟开发一种新的高科技产品,项目投资成本为90万元。(2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。 (4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。要求:采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在给定的“期权价值计算表:中),并判断应否延迟执行该项目。

你正在考虑购买普通股,预计持有 1 年,预期股利 1.25 美金,并以 32 美金卖出。如果你 想获得 10%收益率,购买股票的最高价格是( )A.30.23 美金B.24.11 美金C.26.52 美金D.27.50 美金E.都不对

E 公司正在考虑投资一种新的营养品,推广费 2500 万美金,未来五年内每年带来税后 现金流 760 万美金,折现率 20%。 A. 计算项目净现值 B. 假设市场好的概率为 60%,这时现金流为 1000 万美金每年,而市场不好时,现金流 为 400 万美金每年。第一年的销量将会反应需求好坏,如果市场需求低迷,公司在 第一年后可以以 2000 万美元出售设备,请重新计算净现值并说明,这项实物期权的 价值是多少?

N 公司在考虑是否购买一座金矿的开采权,当前金价为 350 美金/盎司,下一年金价可能 上升 20%或者下降 10%。该金矿可以提取和提纯的成本为 360 美金/盎司。若该金矿被 开采可以提取 100 万盎司黄金;若购买了开采权而未开采,则 N 公司会付出 100 万美金 用于环境清理。无风险收益率 8%,求这个金矿的开采权价值?

Y 公司正在评估在西部投资建厂的经济效益。该项目的生命周期预期为 5 年。公司在 3 年前以 800 万元购入了一块土地,如果公司现在出售该块土地,将会获得税后 650万元,如果 5 年后出售该块土地,保守估计仍会获得税后 650 万元,公司决定将厂房建于该块土地,预计建厂将耗资 1500 万元。根据即期市场数据,Y 公司加权平均资本成本为 12%。Y 公司所得税率为 25%。该投资项目需要初始净营运资本额为 90 万元。 1)计算该项目在 0 期的现金流。 2)新建厂房的寿命期为 8 年,A 公司采用直线折旧法,在项目结束时(即第 5 年末),出售厂房可获得 500 万元,计算厂房的税后残值。 3)预计该项目每年将产生固定成本(折旧除外)40 万元,每年单位产品的价格为 1 万元,销售数量为 12000 单位,单位可变成本为 0.9 万元。该项目每年的(税后)经营现金流是多少? 4)由于西部投资项目的风险比公司目前投资项目的风险高,因此管理层决定将该项目的资本成本向上提高 2%,计算该项目的净现值。 (已知 PVIFA(14%,5)=3.4331,PVIF(14%,5)=0.5194)

Y公司正在评估在西部投资建厂的经济效益。该项目的生命周期预期为5年。公司在3年前己经以800乃元购入了一块土地,如果公司现在出售该块土地,将会获得税后650万元,如果5年后出售该块土地,保守估计仍会获得税后650万元,公司决定将厂房建于该块土地,预计建厂将耗资500万元。根据即期市场数据,Y公司的加权平均资本成本为12%。Y公司的所得税率为25%。该投资项目需要初始(即0期) 净营运资本额为90万元。 (1)计算该项目在0期的现金流。 (2)新建厂房的寿命期为8年,A公司采用的是直线折旧法,在项目结朿时 (即第5年末),出售厂房可获得500万元,计算厂房的税后残值。 (3)预计该项目每年将产生固定成本(折旧除外)40万元。每年单位产品的价格为1000元。销售数最为12000单位,单位可变生产成本为9000元。该项目每年的(税后)经营现金流是多少? (4)由于西部投资项目的风险比公司目前投资项目的风险费高,因此管理层决定将该项目的资本成本向上提高2%,计算该项目的净现值。

甲公司销售商品的价格明显低于市场价格,其主管税务机关以组成计税价格来确定销售额,本月甲公司销售商品成本为1000万元,其成本利润率为20%,则甲公司当月增值税应税销售额为()。A、1000万元B、1100万元C、1200万元D、1250万元

问答题计算题: 龙华股份有限公司(以下简称龙华公司)为增值税一般纳税企业,适用的增值税税率为17%。不考虑除增值税以外的其他税费。龙华公司对投资性房地产采用公允价值模式计量。龙华公司有关房地产的相关业务资料如下: (1)2011年1月,龙华公司自行建造办公大楼。在建设期间,龙华公司购进为工程准备的一批物资,价款为1400万元,增值税为238万元。该批物资已验收入库,款项以银行存款支付。该批物资全部用于办公楼工程项目。龙华公司为建造工程,领用本企业生产的库存商品一批,成本160万元,计税价格200万元,另支付在建工程人员薪酬362万元。 (2)2011年8月,该办公楼的建设达到了预定可使用状态并投入使用。该办公楼预计使用寿命为20年,预计净残值为94万元,采用直线法计提折旧。 (3)2012年12月,龙华公司与昌泰公司签订了租赁协议,将该办公大楼经营租赁给昌泰公司,租赁期为10年,年租金为260万元,租金于每年年末结清。租赁期开始日为2013年1月1日。 (4)与该办公大楼同类的房地产在2013年年初的公允价值为2200万元,2013年年末的公允价值分别为2400万元。 (5)2014年1月,甲公司与昌泰公司达成协议并办理过户手续,以2550万元的价格将该项办公大楼转让给昌泰公司,全部款项已收到并存入银行。 要求: (1)计算自行建造办公大楼的初始入账成本。 (2)计算龙华公司该项办公大楼2012年年末累计折旧的金额。 (3)编制龙华公司将该项办公大楼停止自用改为出租的有关会计分录。 (4)编制龙华公司该项办公大楼有关2013年末后续计量的有关会计分录。 (5)编制龙华公司该项办公大楼有关2013年租金收入的会计分录。 (6)编制龙华公司2014年处置该项办公大楼的有关会计分录。(答案中的金额单位用万元表示。)

问答题计算机: 龙华股份有限公司(以下简称龙华公司)为增值税一般纳税企业,适用的增值税税率为17%。不考虑除增值税以外的其他税费。龙华公司对投资性房地产采用公允价值模式计量。龙华公司有关房地产的相关业务资料如下: (1)2008年1月,龙华公司自行建造办公大楼。在建设期间,龙华公司购进为工程准备的一批物资,价款为1400万元,增值税为238万元。该批物资已验收入库,款项以银行存款支付。该批物资全部用于办公楼工程项目。龙华公司为建造工程,领用本企业生产的库存商品一批,成本160万元,计税价格200万元,另支付在建工程人员薪酬362万元。 (2)2008年8月,该办公楼的建设达到了预定可使用状态并投入使用。该办公楼预计使用寿命为20年,预计净残值为94万元,采用直线法计提折旧。 (3)2009年12月,龙华公司与昌泰公司签订了租赁协议,将该办公大楼经营租赁给昌泰公司,租赁期为10年,年租金为260万元,租金于每年年末结清。租赁期开始日为2010年1月1日。 (4)与该办公大楼同类的房地产在2010年年初的公允价值为2200万元,2010年年末的公允价值分别为2400万元。 (5)2011年1月,甲公司与昌泰公司达成协议并办理过户手续,以2550万元的价格将该项办公大楼转让给昌泰公司,全部款项已收到并存入银行。 要求: (1)编制龙华公司自行建造办公大楼的有关会计分录。 (2)计算龙华公司该项办公大楼2009年年末累计折旧的金额。 (3)编制龙华公司将该项办公大楼停止自用改为出租的有关会计分录。 (4)编制龙华公司该项办公大楼有关2010年末后续计量的有关会计分录。 (5)编制龙华公司该项办公大楼有关2010年租金收入的会计分录。 (6)编制龙华公司2011年处置该项办公大楼的有关会计分录。 (答案中的金额单位用万元表示。)

单选题3 年前 20 万元购置一台设备,由于市场价格变动,如果现场购置相同的新设备只需要 15 万元,现在该设备可以 12 万元卖出,卖出该设备需要发生成本、销售费用、税费等 1 万元,则关于该设备的会计计量属性中,下列说法错误的是( )。A该设备的历史成本为 20 万元B该设备的重置成本为 15 万元C该设备的可变现净值为 12 万元D在公允价值计量下,出售该设备所能得到的价格为 12 万元

多选题甲公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以通过租赁取得。甲公司如果自行购置该设备,预计购置成本2000万元。两年后该设备的变现价值预计为1100万元。甲公司和租赁公司的所得税税率均为25%,税后借款(有担保)利率为8%。该项固定资产的税法折旧年限为5年,残值率为购置成本的5%。已知(P/,4,8%,2)=1.7833,(P/F,8%,2)=0.8573。则下列说法中正确的有()。A两年折旧抵税现值为169.41万元B两年折旧抵税现值为160,56万元C两年后资产残值税后流入现值为904.822万元D两年后资产残值税后流入现值为973.04万元

多选题甲公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。甲公司如果自行购置该设备,预计购置成本2000万元。两年后该设备的变现价值预计为1100万元。甲公司和租赁公司的所得税税率均为25%,税后借款(有担保)利率为8%。该项固定资产的税法折旧年限为5年,残值率为购置成本的5%。已知(P/A,8%,2)=1.7833,(P/F,8%,2)=0.8573。则下列说法中正确的有()。A两年折旧抵税现值为169.41万元B两年折旧抵税现值为160.56万元C两年后资产残值税后流入现值为904.822万元D两年后资产残值税后流入现值为973.04万元