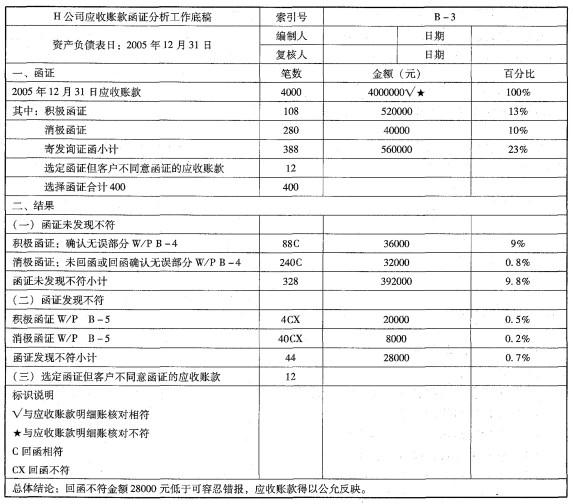

在对H公司2005年度会计报表进行审计时,N注册会计师负责审计应收账款。N注 册会计师对截止日为2005年12月31日的应收账款实施了函证程序,并于2006年2月15日编制了以下应收账款函证分析工作底稿。要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题: N注册会计师编制的上述工作底稿中存在哪些缺陷?

在对H公司2005年度会计报表进行审计时,N注册会计师负责审计应收账款。N注 册会计师对截止日为2005年12月31日的应收账款实施了函证程序,并于2006年2月15日编制了以下应收账款函证分析工作底稿。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:

N注册会计师编制的上述工作底稿中存在哪些缺陷?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:

N注册会计师编制的上述工作底稿中存在哪些缺陷?

参考解析

解析:本题考查的知识点是“审计工作底稿的基本要素与复核,应收账款的函证”。

(1)工作底稿中存在的缺陷

1)工作底稿没有编制人签名和编制日期。

2)在“一、函证”部分,“消极函证金额”对应的百分比计算错误(应为1%),“寄 发询证函小计”金额相对应的百分比计算错误(应为14%)。

3)“选定函证但客户.不同意函证的应收账款”没有列示金额和百分比;“选择函证的合 计”也没有列示金额和百分比。

4)没有从样本错报结果推断总体错报,因此形成应收账款得到公允反映的结论是不适当的。

5)没有统计和列示通过积极函证而未回函的16封询证函。

(1)工作底稿中存在的缺陷

1)工作底稿没有编制人签名和编制日期。

2)在“一、函证”部分,“消极函证金额”对应的百分比计算错误(应为1%),“寄 发询证函小计”金额相对应的百分比计算错误(应为14%)。

3)“选定函证但客户.不同意函证的应收账款”没有列示金额和百分比;“选择函证的合 计”也没有列示金额和百分比。

4)没有从样本错报结果推断总体错报,因此形成应收账款得到公允反映的结论是不适当的。

5)没有统计和列示通过积极函证而未回函的16封询证函。

相关考题:

注册会计师在对ABC股份有限公司2005年度会计报表进行审计时,按照函证具体准则对有关应收账款进行了函证,并实施了其他必要的审计程序,但最终仍有应收账款业务中的重大错报未能查出。你认为注册会计师的行为属于()。 A、没有过失B、普通过失C、重大过失D、欺诈

注册会计师在对A公司2009年度财务报表进行审计时决定对A公司的应收账款实施函证程序,在进行函证的过程中,遇到以下问题,请代为作出正确的专业判断。注册会计师在对应收账款函证的回函进行分析判断时,下列处理中,恰当的有 ( )。A.对采用积极式函证未取得回函的应建议被审计单位适当调整B.对积极式函证未能取得回函的应收账款,应审查相关原始凭证以验证其真实性C.积极的函证方式通常比消极的函证方式提供的审计证据可靠D.对回函结果与所函证应收账款有差异时,注册会计师应建议被审计单位适当调整

注册会计师J是P会计师事务所的注册会计师,在对C公司2005年度会计报表审计工作中负责所有的函证工作,请对以下有关问题帮助注册会计师J作出正确的判断。在以下会计报表项目中,在一般情况下,不需要函证的项目是( )。A.应收账款B.银行存款C.应付账款D.应收票据

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的有( )。 Ⅰ 对上市公司财务报表执行审计时,注册会计师均应当实施应收账款函证程序 Ⅱ认为企业的相关内部控制可信时,注册会计师可以不实施应收账款函证程序 Ⅲ 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序 Ⅳ 如果判断在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序 Ⅴ 如果有充分证据表明应收账款对财务报表不重要,注册会计师可以不实施应收账款函证程序A.Ⅱ、ⅢB.Ⅲ、ⅤC.Ⅰ、Ⅱ、ⅣD.Ⅱ、Ⅲ、ⅤE.Ⅰ、Ⅱ、Ⅳ、Ⅴ

在对H公司2005年度会计报表进行审计时,N注册会计师负责审计应收账款。N注 册会计师对截止日为2005年12月31日的应收账款实施了函证程序,并于2006年2月15日编制了以下应收账款函证分析工作底稿。要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题: 针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

下列关于函证应收账款的说法中,不正确的有( )。A.函证应收账款可以证实应收账款的完整性认定B.应收账款函证必须采用积极式函证方式C.如果注册会计师无法对应收账款进行函证,应出具保留或无法表示意见的审计报告D.如果注册会计师认为函证很可能无效,注册会计师未对应收账款进行函证

下列关于函证应收账款的说法中,不正确的是( )。 A.注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对被审计单位财务报表而言是不重要的,并且与之相关的重大错报风险很低B.函证应收账款的目的在于证实应收账款账户余额是否真实准确C.如果不对应收账款函证,注册会计师应当在审计工作底稿中说明理由D.注册会计师需根据被审计单位的经营环境、内部控制的有效性、应收账款账户的性质、被询证者处理询证函的习惯做法及回函的可能性等,确定应收账款函证的范围、对象、方式和时间

下列关于函证应收账款的说法中,不正确的是( )。A.注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对被审计单位财务报表而言是不重要的,并且与之相关的重大错报风险很低B.函证应收账款的目的在于证实应收账款账户余额是否真实准确C.如果不对应收账款进行函证,注册会计师应当在审计工作底稿中说明理由D.注册会计师根据被审计单位的经营环境、内部控制的有效性、应收账款账户的性质、被询证者处理询证函的习惯做法及回函的可能性等,确定应收账款函证的范围、对象、方式和时间

共用题干A注册会计师负责对甲公司20×8年度财务报表进行审计。在设计审计程序时,A注册会计师遇到下列事项,请代为作出正确的专业判断。A注册会计师在对应收账款实施函证程序时,针对下列方面通常难以获取有效审计证据的是()。A:应收账款的存在性B:应收账款的可变现净值C:应收账款金额的准确性D:应收账款是否归属于甲公司

下列关于应收账款审计的说法中正确的有()。A、注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效B、如果认为函证很可能无效,注册会计师应当实施替代审计程序,获取相关、可靠的审计证据C、如果不对应收账款函证,注册会计师应当在工作底稿中说明理由D、如果不对应收账款函证,注册会计师应当出具非无保留意见的审计报告

下列关于应收账款函证的说法中,错误的是()。A、注册会计师应当对所有应收账款实施函证程序B、如果有充分证据表明应收账款对财务报表不重要,注册会计师可以考虑不进行函证C、如果有充分证据表明应收账款函证很可能无效,注册会计师可以考虑不进行函证D、如果不对应收账款函证,注册会计师应当在审计工作底稿中说明理由

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的是()。A、对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序B、对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序C、如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序D、如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

单选题注册会计师在对ABC股份有限公司2010年度会计报表进行审计时,按照函证具体准则对有关应收账款进行了函证,并实施了其他必要的审计程序,但最终仍有应收账款业务中的错报未能查出。你认为注册会计师的行为属于是( )。A没有过失B普通过失C重大过失D欺诈

单选题A注册会计师负责对甲公司2012年度财务报表进行审计。在对应收账款实施函证程序时,针对下列方面通常难以获取有效审计证据的是( )。(根据2009年原制度考题修订)A应收账款的存在性B应收账款的可变现净值C应收账款金额的准确性D应收账款是否归属于甲公司

多选题下列关于函证的相关论述中,正确的是( )。A如果有充分证据表明应收账款对被审计单位财务报表而言是不重要的,即便函证是有效的,注册会计师可以不实施应收账款函证程序B如果认为函证很可能是无效的,注册会计师应当实施替代审计程序C如果注册会计师不对应收账款进行函证,应当在工作底稿中说明理由D如果有充分证据表明应收账款对被审计单位财务报表而言是重要的,即便函证是无效的,注册会计师也应当实施应收账款函证程序,以便应对重大错报风险

多选题注册会计师确定被审计单位甲公司应收账款函证数量的大小、范围时,下列说法正确的有( )。A应收账款在甲公司全部资产中越重要,应收账款函证数量越多B甲公司内部控制的越弱,应收账款函证数量越少C以前年度的回函差异越大,应收账款函证数量越多D欠款纠纷越多,应收账款函证数量越多

问答题在对H公司2017年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2017年12月31日的应收账款实施了函证程序,并于2018年2月15日编制了以下应收账款函证分析工作底稿。假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:N注册会计师编制的上述工作底稿中存在哪些缺陷?

多选题下列关于应收账款审计的说法中正确的有()。A注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效B如果认为函证很可能无效,注册会计师应当实施替代审计程序,获取相关、可靠的审计证据C如果不对应收账款函证,注册会计师应当在工作底稿中说明理由D如果不对应收账款函证,注册会计师应当出具非无保留意见的审计报告

单选题下列有关注册会计师是否实施应收账款函证程序的说法中,正确的是()。A对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序B对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序C如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序D如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

问答题在对H公司2016年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2016年12月31日的应收账款实施了函证程序,并于2017年2月15日编制了以下应收账款函证分析工作底稿。要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元。针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

问答题在对H公司2016年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2016年12月31日的应收账款实施了函证程序,并于2017年2月15日编制了以下应收账款函证分析工作底稿。要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元。N注册会计师编制的上述工作底稿中存在哪些缺陷?

单选题下列有关应收账款函证程序的说法中,正确的是()。A除有充分汪据表明应收账款对被审计单位财务报表而言是不重要的,注册会计师应当对所有应收账款进行函证B对上市实体财务报表执行审计时,注册会计师应当实施应收账款函证程序C注册会计师通常以资产负债表日为截止日,在资产负债表日后适当时间内实施函证D对小型企业财务报表执行审计时,一般不考虑实施函证程序

单选题下列关于应收账款函证的说法中,错误的是()。A注册会计师应当对所有应收账款实施函证程序B如果有充分证据表明应收账款对财务报表不重要,注册会计师可以考虑不进行函证C如果有充分证据表明应收账款函证很可能无效,注册会计师可以考虑不进行函证D如果不对应收账款函证,注册会计师应当在审计工作底稿中说明理由

问答题在对H公司2017年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2017年12月31日的应收账款实施了函证程序,并于2018年2月15日编制了以下应收账款函证分析工作底稿。假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

单选题A注册会计师负责对甲公司2019年度财务报表进行审计。在对应收账款实施函证程序时,针对下列方面通常难以获取有效审计证据的是( )。A应收账款的存在性B应收账款的可变现净值C应收账款金额的准确性D应收账款是否归属于甲公司

多选题注册会计师在进行应收账款函证决策时,正确的有( )。A除非存在准则规定的特殊情形,否则注册会计师应当对应收账款进行函证B如果有充分证据表明应收账款对财务报表不重要或函证很可能无效的,可以不函证C如果不对应收账款进行函证注册会计师应当在工作底稿中说明D如果认为函证很可能是无效的,注册会计师应当实施替代程序