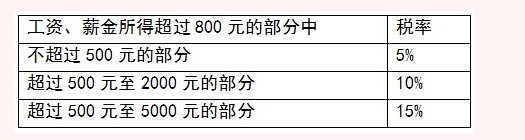

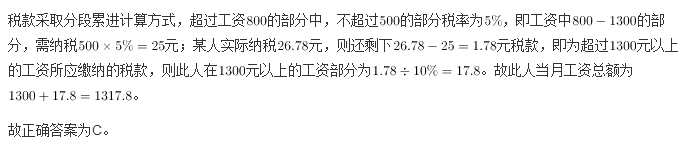

依法纳税是公民的义务,按规定,全月工资薪金所得不超过800元得部分不必纳税,超过800元得部分,按下列分段累进计算税款,某人5月份应交纳此项税款26.78元,则他的当月工资薪金所得介于:A 800A 800~900B 900~1200C 1200~1500D 1500~2800

依法纳税是公民的义务,按规定,全月工资薪金所得不超过800元得部分不必纳税,超过800元得部分,按下列分段累进计算税款,某人5月份应交纳此项税款26.78元,则他的当月工资薪金所得介于:

A 800

A 800~900

B 900~1200

C 1200~1500

D 1500~2800

A 800

A 800~900

B 900~1200

C 1200~1500

D 1500~2800

参考解析

解析:

相关考题:

在中国某企业工作的一美国专家,为中国的非居民纳税义务人,其每月工资收入为 32000元人民币,该企业负担其工资薪金所得应纳税款的60%,则该专家每月应纳的税款为( )元。A.5625B.6468.75C.6617.65D.5831.25

对在中国境内无住所而在中国境内取得工资薪金所得和在中国境内有住所而在中国境外取得工资薪金所得的纳税义务人,其月工资薪金所得超过()的,应缴纳个人所得税。 A、1300元B、2400元C、3500元D、4800元

对在中国境内无住所而在中国境内取得工资薪金所得和在中国境内有住所而在中国境外取得工资薪金所得的纳税义务人,其月工资薪金所得超过()元的,应缴纳个人所得税。 A.1300B.2400C.3500D.4800

下列有关纳税期限说法正确的是( )。A、工资、薪金所得应纳的税款,全部都按月计征B、从中国境外取得所得的纳税义务人,应当在年度终了后60日内,将应纳的税款缴入国库,并向税务机关报送纳税申报表C、个体工商户的生产、经营所得应纳的税款,按月计征D、企事业单位的承包经营、承租经营所得应纳的税款,按年计算

关于个人所得税纳税申报的说法,错误的是( )。A.远洋捕捞业的纳税人,其工资薪金所得应纳的税款可以实行按年计算,分月预缴的方式B.纳税人在两处以上取得工资的,必须自行向税务机关申报C.年所得12万元以上但已足额扣缴税款的纳税人不必再向税务机关申报D.取得应税所得且没有扣缴义务人的,必须自行向税务机关申报

个人所得税的纳税期限的表述,正确的是()。A、工资、薪金所得应纳的税款,按季计征B、工资、薪金所得应纳的税款,按月计征C、个体工商户的生产、经营所得应纳的税款,按年计算,分月预缴D、对企事业单位的承包经营,承租经营所得应纳的税款,按年计征

下列关于企业年金个人所得税的处理说法中正确的有()A、企业年金的个人缴费部分,不得在个人当月工资、薪金计算个人所得税时扣除B、职工当月个人工资薪金所得低于费用扣除标准,但加上计入个人年金账户的企业缴费后超过个人所得税费用扣除标准的,应就企业年金企业缴费部分全额单独征税C、在计算以前年度企业缴费部分未扣缴税款的税款时,月平均工资额是指全年工资总额除以12个月D、在计算以前年度企业缴费部分未扣缴税款的税款时,工资总额中不包括未计提企业年金的奖金、津补贴等

工资薪金--企业发生的合理的工资、薪金支出,在计算应纳税所得额时税前准予扣除,非账簿记载金额;工会经费支出,不超过工资、薪金总额2%的部分,准予扣除,过部分准予结转以后纳税年度扣除。()A、14%B、2%C、2.5%D、25%

纳税义务人具有下列哪些情形的,应当按规定办理个人所得税纳税申报?( )A、个人所得超过国务院规定数额的B、在两处以上取得工资、薪金所得的C、从中国境外取得所得的D、取得应纳税所得没有扣缴义务人的

工资、薪金所得适用5%~45%的()级超额累进税率,按每月收入定额扣除2000元费用,就其余额按适用税率计算应纳税额。其计算公式为:全月应纳税所得额=全月工资、薪金收入=2000元。A、7B、8C、9D、10

单选题下列有关纳税期限说法正确的是()。A工资、薪金所得应纳的税款,全部都按月计征B从中国境外取得所得的纳税义务人,.应当在年度终了后60日内,将应纳的税款纳入国库,并向税务机关报送纳税申报表C个体工商户的生产、经营所得应纳的税款,.按费用计征D企事业单位的承包经营、承租经营所得应纳的税款,按年计算

单选题外籍专家约翰在中国工作,2013年每月工资8000元,已知外籍专家工资、薪金所得减除费用标准为4800元/月,2011年9月1日起全月工资、薪金应纳税所得额超过1500元至4500元的部分,适用税率10%,速算扣除数105元;超过4500元至9000元的部分,适用税率20%,速算扣除数555元。2013年12月约翰应在我国就其"工资、薪金所得"缴纳个人所得税()元。A215B345C1045D1200

单选题工资薪金--企业发生的合理的工资、薪金支出,在计算应纳税所得额时税前准予扣除,非账簿记载金额;工会经费支出,不超过工资、薪金总额2%的部分,准予扣除,过部分准予结转以后纳税年度扣除。()A14%B2%C2.5%D25%

多选题下列项目中,表述正确的有()。A工资薪金所得应该以年应纳税所得额按规定的税率计算纳税B工资薪金所得应该以月应纳税所得额按规定的税率计算纳税C稿酬所得应该按比例税率20%计算应纳税额D稿酬所得应该按实际税率14%计算应纳税额

单选题2016年6月张某从本单位取得工资6000元,加班费1000元,季度奖金2100元,已知工资,薪金所得减除费用标准为每月5000元,全月应纳税所得额不超过3000元的,适用税率为3%,全月应纳税所得额超过3000元至12000元的部分,适用税率为10%,速算扣除数210。计算张某当月工资,薪金所得应缴纳个人所得税税额的下列算式中,正确的是()。A(6000+1000+2100-5000)×10%-210=200元B(6000-5000)×3%=30元C(6000+1000+2100÷3-5000)×3%=81元D(6000+1000-5000)×3%=60元

单选题2011年9月1日,修订后的《个人所得税法》正式施行。下列关于《个人所得税法》的说法,正确的是( )。A稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之二十B扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月7日内缴入国库,并向税务机关报送纳税申报表C工资、薪金所得,以每月收入额减除费用3000元后的余额,为应纳税所得额D企业员工全月工资应纳税所得额不超过1500元的部分,适用的税率为3%

多选题个人所得税的纳税期限的表述,正确的是()。A工资、薪金所得应纳的税款,按季计征B工资、薪金所得应纳的税款,按月计征C个体工商户的生产、经营所得应纳的税款,按年计算,分月预缴D对企事业单位的承包经营,承租经营所得应纳的税款,按年计征

多选题李教授的各项所得的税务处理方法为( )。A个人同时取得的境内和境外收入应分别计算税款B其境内、境外工资薪金所得应合并纳税C其境内、境外所得不管其来源,应合并纳税D各项所得均采用超额累进税率计算纳税

问答题按我们现行的“个人所得税法”的规定,个人取得的工资、薪金所得,适用比例税率计算应纳税额;个人取得的劳务报酬所得,适用超额累进税率来计算应纳税额。