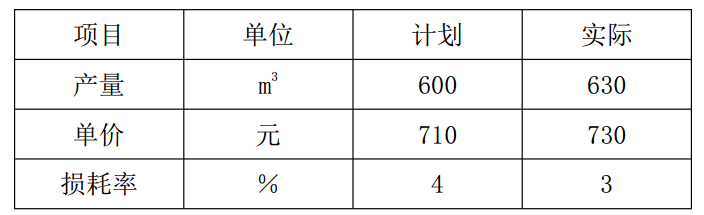

某工程 8 月的材料计划成本与实际成本对比表如下,则该月损耗率的变化对总费用的影响为( )。A.导致总成本超支 22152 元 B.导致总成本超支 13104 元C.导致总成本超支 4599 元 D.导致总成本节约 4599 元

某工程 8 月的材料计划成本与实际成本对比表如下,则该月损耗率的变化对总费用的影响为( )。

A.导致总成本超支 22152 元

B.导致总成本超支 13104 元

C.导致总成本超支 4599 元

D.导致总成本节约 4599 元

B.导致总成本超支 13104 元

C.导致总成本超支 4599 元

D.导致总成本节约 4599 元

参考解析

解析:630×730×(1.03-1.04)=-4599元,损耗率降低,则成本节约4599元。

相关考题:

某企业某年5月初库存材料的计划成本为50 000元,实际成本为51 000元。该月收入材料的计划成本为70 000元,实际成本胃66 000元。该月发出材料的计划成本为60 000元,则发出材料应负担的成本差异为( )元。A.-1 500B.1 500C.-2 500D.2 500

某企业本月期初库存材料的计划成本为8 000 000元,“材料成本差异”账户借方余额500000元。本月2日发出委托加工材料的计划成本为800000元,月内收回的加工材料计划成本1 000000元,实际成本1020400元;本月购入材料的实际成本2100000元,计划成本2000000元,发出材料的计划成本5 000000元。本月月末“材料成本差异”科目借方余额为( )。A.570400元B.290900元C.550 000元D.260400元

某工业企业原材料采用计划成本核算,2001年5月1日“材料成本差异”科目的借方余额为8000元,“原材料”科目余额为500000元;本月购入原材料实际成本950000元,计划成本1000000元;本月发出原材料计划成本为8000000元。则该企业1998年5月31日原材料存货实际成本为( )元。A.688933B.680400C.7e+006D.727067

某企业采用计划成本法核算原材料的收发。2008年5月初原材料账户的余额为100万元,材料成本差异的余额为借方10万元。本期购入原材料的实际成本为205万元,计划成本为200万元,本期发出材料的计划成本为150万元,2008年5月末原材料的实际成本为( )万元。A.157.5B.160C.155D.156

某工业企业采用计划成本进行原材料的核算,并按单个存货项目的成本与可变现净值孰低法对期末存货计价。2005年12月初结存甲材料的计划成本为20万元,本月收入甲材料的计划成本为40万元,啐月发出甲材料的计划成本为35万元,甲材料成本差异月初数为0.4万元(超支),本月收入甲材料成本差异为0.8万元(超支)。2005年12月31日库存甲材料的可变现净值为账面实际成本的90%。则该企业2005年12月31日应计入资产负债表“存货”项目中的甲材料金额为( )万元。A.22.5B.22.95C.30.87D.22.05

企业8月初“原材料”账户余额为100000元,“材料成本差异”账户借方余额为3250元。当月入库材料的计划成本为350000元,入库材料产生节约差异6400元,生产产品领用材料的计划成本为320000元。则8月末库存材料的实际成本为( )元。A.128650B.130910C.129090D.132787

某企业8月1日“材料成本差异”科目借方余额为5000元,“原材料”科目余额为500000元,本月购入原材料实际成本858500元,计划成本850000元;本月发出原材料计划成本600000元。则该企业8月31日原材料账面实际成本为( )元。A.755550B.750000C.753300D.742500

某企业5月1日“材料成本差异”账户的贷方余额为17000元,“原材料”账户的余额为1000000元;本月购入材料的实际成本为1690000元,计划成本为1700000元;本月发出材料的计划成本为1200000元,则该企业5月31日库存原材料的实际成本为() A、1500000元B、1485000元C、1566012元D、1511100元

某企业2006年8月1日“材料成本差异”科目借方余额为5000元,“原材料”科目余额为500000元,本月购入原材料实际成本858500元,计划成本850000元;本月发出原材料计划成本600000元。则该企业8月31日原材料账面实际成本为( )元。A.755550B.750000C.753300D.742500

甲公司原材料日常收发及结存采用计划成本核算。该公司2008年5月月初结存材料的计划成本为800000元,实际成本为830000元;本月入库材料的计划成本为1700000元,实际成本为1620000元。当月发出材料(计划成本)情况如下:基本生产车间领用630000元在建工程领用500000元(假设不考虑材料的进项税额转出问题)车间管理部门领用10000元公司行政管理部门领用27000元要求:(1)计算当月材料成本差异率;(2)编制发出材料的会计分录;(3)编制月末结转本期发出材料成本差异的会计分录。

(2016年)某工程按月编制的成本计划如下图,若6月、8月实际成本为1000万元和700万元,其余月 份的实际成本与计划成本均相同,关于该工程施工成本的说法,正确的是( )A.第6月末计划成本累计值为3100万元B.第8月末计划成本累计值为4500万元C.第8月末计划成本累计值为4600万元 D.第6月末计划成本累计值为3000万元

某工程按月编制的成本计划如下图,若6月、8月实际成本为1000万元和700万元,其余月份的实际成本与计划成本均相同。关于该工程施工成本的说法,正确的是()。A.第6月末计划成本累值为3100万元B.第8月末计划成本累值为4500万元C.第8月末计划成本累值为4600万元D.第6月末计划成本累值为3000万元

某工程按月编制的成本计划如下图,若6月、8月实际成本为1000万元和700万元,其余月份的实际成本与计划成本均相同。关于该工程施工成本的说法,正确的是()。A、 第6月末计划成本累计值为3100万元B、 第8月末计划成本累计值为4500万元C、 第8月末实际成本累计值为4600万元D、 第6月末实际成本累计值为3000万元

某工程按月编制的成本计划如下图,若6月、8月实际成本为1000万元和700万元,其余月份实际成本与计划成本均相同,关于该工程施工成本的说法,正确的是( )。A、第6月末计划成本累计值为3100万元 B、第8月末计划成本累计值为4500万元 C、第8月末实际成本累计值为4500万元 D、第6月末实际成本累计值为3100万元

(2015年)丙公司采用计划成本法对原材料进行日常核算。2015年12月初结存材料的计划成本为2 000万元,材料成本差异账户贷方余额为30万元;本月入库材料的计划成本为10 000万元,材料成本差异账户借方发生额为60万元;另有月末按计划成本暂估入账的材料200万元;本月发出材料的计划成本为8 000万元。则该公司本月发出材料的实际成本为( )万元。A.7 940B.8 020C.7 980D.8 060

某企业采用计划成本法核算原材料,2018年4月初结存原材料计划成本为56 000元,材料成本差异为超支差8 400元,本月入库原材料计划成本为60 000元,材料成本差异为节约差异2 600元,本月发出材料计划成本60 000元。不考虑其他因素,该企业本月结存材料实际成本为( )元。 A.58800B.63000C.98400D.53000

(2015年)丙公司采用计划成本法对原材料进行日常核算。2015年12月初结存材料的计划成本为2000万元,材料成本差异账户贷方余额为30万元;本月入库材料的计划成本为10 000万元,材料成本差异账户借方发生额为60万元;另有月末按计划成本暂估入账的材料200万元;本月发出材料的计划成本为8 000万元。则该公司本月发出材料的实际成本为( )万元。A.7940B.8020C.7980D.8060

M公司8月初库存原材料的计划成本为800万元,“材料成本差异”账户的借方余额为60万元,8月3日发出委托加工原材料一批,计划成本100万元;8月10日生产领用原材料一批,计划成本400万元;8月25日购入原材料一批,实际成本为350万元,计划成本为300万元。委托加工原材料的材料成本差异在发出时结转,则发出委托加工物资应结转的材料成本差异为( )万元。 A.6B.8C.10D.7.5

某企业2x15年5月1日“材料成本差异”账户的贷方余额为17000元,“原材料”账户的余额为1000000元,本月购入材料的实际成本为1690000元,计划成本为1700000元,本月发出材料计划成本为1200000元,则企业5月31日结存原材料的实际成本为()。A.1500000元B.1485000元C.1566012元D.1511100元

某企业12月初结存材料的成本差异为20万元,月初结存材料的计划成本80万元,月初结存材料的实际成本100万元,则该企业12月份的材料成本差异率为()。A、100%B、80%C、25%D、20%

单选题某企业原材料采用计划成本核算,2001年5月1日“材料成本差异”科目的借方余额为8000元,“原材料”科目余额为500000元;本月购入原材料实际成本950000元,计划成本850000元;本月发出原材料计划成本200000元。则该企业2001年5月31日原材料存货实际成本为()。A1150000元B1242000元C1228370元D1154800元

判断题某企业本月月初库存原材料计划成本50000元,材料成本差异借方余额1000元,本月购进原材料计划成本300000元,实际成本292000元。则本月材料成本差异率为超支2%。()A对B错

填空题某企业对材料采用计划成本核算。2008年12月1日,结存材料的计划成本为400万元,材料成本差异贷方余额为6万元;本月入库材料的计划成本为2000万元,材料成本差异借方发生额为12万元;本月发出材料的计划成本为1600万元。该企业2008年12月31日结存材料的实际成本为()万元。

单选题某工业企业采用计划成本进行原材料的核算,并按单个存货项目的成本与可变现净值孰低法对期末存货计价。2012年12月初结存甲材料的计划成本为200000元,本月收入甲材料的计划成本为400000元,本月发出甲材料的计划成本为350000元:甲材料成本差异月初数为4000元(超支),本月收入甲材料成本差异为8000元(超支)。2012年12月31日库存甲材料的可变现净值为账面实际成本的90%。则该企业2012年12月31日应计入资产负债表“存货”项目中的甲材料金额为( )元。A225000B229500C308700D220500