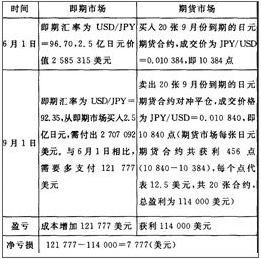

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值的效果是( )。(不计手续等费用)A.以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元B.不完全套期保值,且有净亏损7157美元C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元D.不完全套期保值,且有净亏损7777美元

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值的效果是( )。(不计手续等费用)

A.以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B.不完全套期保值,且有净亏损7157美元

C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D.不完全套期保值,且有净亏损7777美元

B.不完全套期保值,且有净亏损7157美元

C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D.不完全套期保值,且有净亏损7777美元

参考解析

解析:买入外汇期货套期保值,计算过程如表所示。

相关考题:

关于汇率的下列说法中正确的是( )。A.在间接标价法下,汇率升高表示本国货币贬值B.日元(JPY)为本币,美元(USD)为外币,那么USD1=JPY110为直接标价法C.英镑(GBP)为本币,美元(USD)为外币,那么GBP1=USD1.96为间接标价法D.汇率就是两种不同货币之间的比价

在6月1日,某美国进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。A.亏损6653美元B.赢利6653美元C.亏损3320美元D.赢利3320美元

关于汇率的下列说法中错误的是( )。A.汇率就是两种不同货币之间的比价B.日元(JPY)为本币,美元(USD)为外币,那么USD1=JPY110为直接标价法C.英镑(GBP)为本币,美元(USD)为外币,那么GBP1=USD1.96为间接标价法D.在直接标价法下,汇率升高表示本国货币升值;在间接标价法下,汇率升高表示本国货币贬值

在纽约外汇市场上,美元即期汇率为USD1=JPY110.7889,三个月远期美元贴水200点,则3个月美元远期汇率为()AUSD1=JPY110.7689BUSD1=JPY110.8089CUSD1=JPY110.5889DUSD1=JPY110.9889

有如下IBJ银行即期汇率报价(全球银行间市场报价):GBP/USD 1.5485/90 USD/JPY 78. 26/34 AU0/USD 0.9940/50问:(1) JPY (日元)买入价(BID)和GBP (英镑)的卖出价(ASK)是多少?(2)有ABC银行向IBJ银行买入澳元500万,按上述报出的价格成交,需付给对方多少美元?(3)另存XYZ银行同时报价GBP/USD1. 5483/92,与IBJ银行的报价相比较,XYZ银行有什么企图?

在外汇市场上,某外汇银行公布的美元兑日元即期汇率为: USD1=JPY~,美元兑日元即期汇率为:USD1=HKD7.7560/80,三个月USD/HKD的汇水数为(汇水数是前小后大排列的,具体记不淸了)试计算:HKD/JPY的卖出价,USD/HKD的三个月远期汇率。

6月1 日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。A、亏损6653美元B、盈利6653美元C、亏损3320美元D、盈利3320美元

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。(不计手续A、以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元B、不完全套期保值,且有净亏损7157美元C、以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元D、不完全套期保值,且有净亏损7777美元

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商( )。A.需要买入20手期货合约B.需要卖出20手期货合约C.现货市场盈利80750美元、期货市场亏损77250美元D.现货市场损失80750美元、期货市场盈利77250美元

下面关于报价币与被报价币的说法,正确的是()。A、EUR/USD汇率为1.5046,其中EUR为被报价币,USD为报价币B、在美国,美元兑日元的报价方式为USD0.0941=JPY1,其中美元为被报价币,日元为报价币C、USD/CHF汇率为1.0210,其中USD为报价币,CHF为被报价币D、GBP/USD汇率为1.6523,其中GBP为报价币,USD为被报价币

L/C的开证金额为JPY30,000,000.发票的CIF价为JPY29,995,000.L/C规定受益人应按照110%的发票金额向保险公司投保,当时汇率为USD1=JPY132.则保额为( )A、USD249,960B、JPY32,994,500C、USD250,000

当前市场上即期汇率USD/JPY=110.5,当发生如下变动,USD/JPY=110.00下列说法正确的是()A、USD升值,JPY贬值B、USD贬值,JPY升值C、USD贬值,JPY贬值D、USD升值,JPY升值

如果某商品的原价为100美元,为防止汇率波动,用“一揽子”货币进行保值,其中英镑和马克各占30%,法郎和日元各占20%,在签约是汇率为GBP1=USD1.5,USD1=DEM2,USD1=FFr6,USD1=JPY130,在付汇时变为:GBP1=USD2,USD1=DEM1.5,USD1=FFr8,USD1=JPY120,问付汇时该商品的价格应该为多少美元?

外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。A、910300美元B、10985.39美元C、10981.77美元D、910600美元

1998年10月中旬外汇市场行情为:即期汇率 USD1=JPY116.40/116.50,三个月远期汇率USD1=JPY116.23/116.35。可以看出美元表现为贴水,一美进口商从日本进口价值10亿美元的货物,在三个月后支付。为了避免日元兑换美元升值所带来的外汇风险,进口商从事了远期外汇交易的套期保值。此例中:(1)进口商不采取避免汇率变动风险的保值措施,现在就支付10亿日元需要多少美元?(2)设3个月后的汇率为USD1=JPY115.00/115.10,则到1999年一月中旬才支付10亿日元需要多少美元?比现在支付日元预计要多支出多少美元?(3)美国进口商如何利用远期外汇市场进行套期保值?

1USD=100.50JPY时(美元是被报价币、日元是报价币),当被报价币上涨至101.00,即1USD=101.00JPY,则()。A、美元贬值、日元升值B、美元升值、日元贬值C、美元升值、日元升值D、美元贬值、日元贬值

一客户要求将现汇USD1000兑换成日元现钞,当天牌价如下: 币种中间价买入价卖出价钞买价 USD 682.62 681.25 683.99 675.79 JPY 7527.79 7497.68 7557.9 7256.79 则该客户当天可兑得()。A、JPY90137.50B、JPY89415C、JPY90137D、JPY94066

单选题外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。A910300美元B10985.39美元C10981.77美元D910600美元

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828),该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值效果是()。(不计手续费等费用)A 以期货市场盈利弥补现货市场亏损后,还有净盈利B 不完全套期保值,且有净亏损5250美元C 以期货市场盈利弥补现货市场亏损后,还有净盈利5250美元D 不完全套期保值,且有净亏损7750美元

单选题1USD=100.50JPY时(美元是被报价币、日元是报价币),当被报价币上涨至101.00,即1USD=101.00JPY,则()。A美元贬值、日元升值B美元升值、日元贬值C美元升值、日元升值D美元贬值、日元贬值

单选题下面关于报价币与被报价币的说法,正确的是()。AEUR/USD汇率为1.5046,其中EUR为被报价币,USD为报价币B在美国,美元兑日元的报价方式为USD0.0941=JPY1,其中美元为被报价币,日元为报价币CUSD/CHF汇率为1.0210,其中USD为报价币,CHF为被报价币DGBP/USD汇率为1.6523,其中GBP为报价币,USD为被报价币

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=98.23,该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384:至9月旧,即期汇率变为USD/JPY=93.88,该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840:该投资者通过套期保值( )美元:(不计手续费等费用)A净获利约3927B净损失约3927C净获利约1140D净损失约1140

问答题某年10月中旬外汇市场行情为:即期汇率为USD1=JPY116.40/116.50。3个月远期汇率为USD1=JPYll6.23/116.35。可以看出美元表现为贴水。 一美进口商从日本进口价值10亿日元的货物,双方约定在3个月后支付货款。为了避免日元可能升值所带来的外汇风险,进口商采取远期外汇交易进行套期保值。此例中:进口商不采取避免汇率变动风险的保值措施,现在就支付10亿日元需要多少美元?

多选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商()。A需要买人20手期货合约B需要卖出20手期货合约C现货市场盈利80750美元、期货市场亏损77250美元D现货市场损失80750美元、期货市场盈利77250美元

单选题一日本客户要求日本银行将日元兑换成美元,当时市场汇率为USD/JPY=118.70/80,银行应选择的汇率为( )。A118.70B118.75C118.80D118.85