企业出售土地使用权交纳的增值税应记入“营业外支出”科目。()

企业出售土地使用权交纳的增值税应记入“营业外支出”科目。()

参考解析

解析:

相关考题:

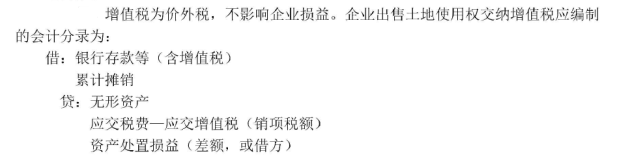

土地使用权在“无形资产”科目核算的,按照实际收到的金额,借记“银行存款”科目,按照应交纳的土地增值税,贷记“应交税费”科目(应交土地增值税),按照已计提的累计摊销,借记“累计摊销”科目,按照其成本,贷记“无形资产”科目,按照其差额,贷记“营业外收入—非流动资产处置净收益”科目或借记“营业外支出”——非流动资产处置净损失科目。( ) 此题为判断题(对,错)。

下列各项中,应记入“税金及附加”科目的有( )。A.天然气企业对外出售天然气应交纳的资源税B.拥有并使用车船的制造业企业应交纳的车船税C.房地产企业转让房产应交纳的土地增值税D.制造业企业转让自用房产应交纳的土地增值税

下列各项关于土地增值税的核算,表述正确的有( )。A.主营房地产业务的企业,应由当期营业收入负担的土地增值税,计入税金及附加B.兼营房地产业务的工业企业,应由当期营业收入负担的土地增值税计入税金及附加C.收到退回多交的土地增值税,贷记“应交税费—应交土地增值税”科目D.企业转让土地使用权应缴的土地增值税,计入营业外收入或营业外支出E.企业在项目交付使用前转让房地产取得的收入,按税法规定预缴的土地增值税,借记“应交税费—应交土地增值税”科目

小企业转让土地使用权,若土地使用权与地上建筑物及其附着物一并在“固定资产”科目核算的,其应缴纳的土地增值税,应借记()科目,贷记“应交税费——应交土地增值税”科目。 A、固定资产B、营业税金及附加C、固定资产清理D、营业外支出

多选题下列关于土地增值税的会计处理,正确的有()。A小企业转让土地使用权应缴纳的土地增值税,若土地使用权与地上建筑物及其附着物一并在“固定资产”科目核算的,计入“固定资产清理”科目B小企业转让土地使用权应缴纳的土地增值税,若土地使用权与地上建筑物及其附着物一并在“固定资产”科目核算的,计入“固定资产”科目C小企业(房地产开发经营)销售房地产应缴纳的土地增值税,计入“营业税金及附加”科目D小企业(房地产开发经营)销售房地产应缴纳的土地增值税,计入“营业外支出”科目

单选题小企业转让土地使用权,若土地使用权与地上建筑物及其附着物一并在“固定资产”科目核算的,其应缴纳的土地增值税,应借记()科目,贷记“应交税费——应交土地增值税”科目。A固定资产B营业税金及附加C固定资产清理D营业外支出

单选题小企业出售短期投资产生的买卖价差,应记入()科目。A投资收益B其他业务收入C营业外收入D营业外支出