甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售。为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目前,相关技术研发已经完成,正在进行该项目的可行性研究。相关资料如下:(1)如果可行,该项目拟在2016 年初投产;预计该智能产品3 年后(即2018 年末)停产,即项目预期持续3 年。智能产品单位售价1500 元,2016 年销售10 万台,销量以后每年按10%增长,单位变动制造成本1000 元;每年付现固定制造费用200 万元;每年付现销售和管理费用占销售收入的10%。(2)为生产该智能产品,需要添置一条生产线,预计购置成本6000 万元。该生产线可在2015 年末前安装完毕。按税法规定,该生产线折旧年限4 年,预计净残值率5%,采用直线法计提折旧。预计2018 年末该生产线的变现价值为1200 万元。(3)公司现有一闲置厂房对外出租,每年年末收取租金40 万元,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响,由于智能产品对当前产品的替代效应,当前产品2016 年销量下降1.5 万台,下降的销量以后每年按10%增长;2018 年末智能产品停产,替代效应消失,2019 年当前产品销量恢复至智能产品项目投产前的水平。当前产品的单位售价800 元,单位变动成本600 元。(4)营运资本为销售收入的20%。智能产品项目垫支的营运资本在各年年初投入,在项目结束时全部收回;减少的当前产品垫支的营运资本在各年年初收回,在智能产品项目结束时重新投入。(5)项目加权平均资本成本9%,公司所得税税率25%。假设该项目的初始现金流量发生在2015 年末,营业现金流量均发生在以后各年末。要求:(1)计算项目的初始现金净流量(2015 年末增量现金净流量),2016~2018 年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)。单位:万元(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动制造成本的敏感系数。

甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售。为扩大市场份额,准备投产智能

型家电产品(以下简称智能产品)。目前,相关技术研发已经完成,正在进行该项目的可行性研究。相关资料如下:

(1)如果可行,该项目拟在2016 年初投产;预计该智能产品3 年后(即2018 年末)停产,即项目预期持续3 年。智能产品单位售价1500 元,2016 年销售10 万台,销量以后每年按10%增长,单位变动制造成本1000 元;每年付现固定制造费用200 万元;每年付现销售和管理费用占销售收入的10%。

(2)为生产该智能产品,需要添置一条生产线,预计购置成本6000 万元。该生产线可在2015 年末前安装完毕。按税法规定,该生产线折旧年限4 年,预计净残值率5%,采用直线法计提折旧。预计2018 年末该生产线的变现价值为1200 万元。

(3)公司现有一闲置厂房对外出租,每年年末收取租金40 万元,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响,由于智能产品对当前产品的替代效应,当前产品2016 年销量下降1.5 万台,下降的销量以后每年按10%增长;2018 年末智能产品停产,替代效应消失,2019 年当前产品销量恢复至智能产品项目投产前的水平。当前产品的单位售价800 元,单位变动成本600 元。

(4)营运资本为销售收入的20%。智能产品项目垫支的营运资本在各年年初投入,在项目结束时全部收回;减少的当前产品垫支的营运资本在各年年初收回,在智能产品项目结束时重新投入。

(5)项目加权平均资本成本9%,公司所得税税率25%。假设该项目的初始现金流量发生在2015 年末,

营业现金流量均发生在以后各年末。

要求:

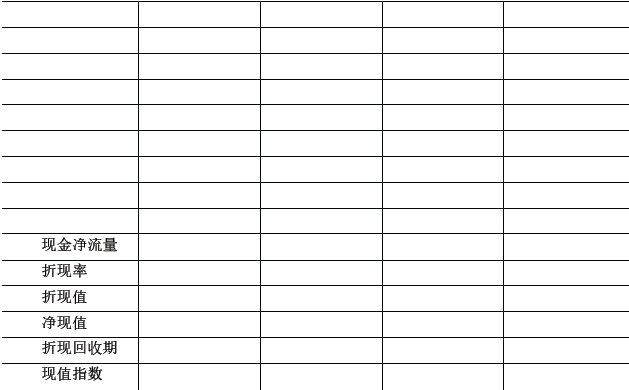

(1)计算项目的初始现金净流量(2015 年末增量现金净流量),2016~2018 年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)。

单位:万元

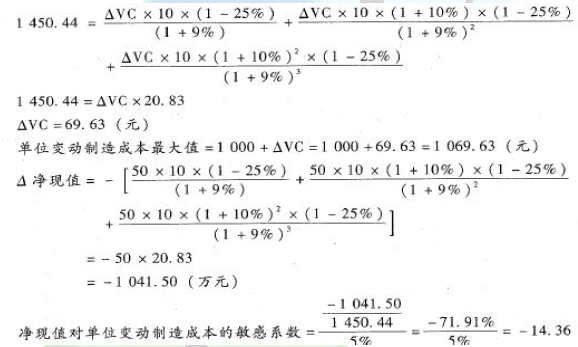

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动制造成本的敏感系数。

型家电产品(以下简称智能产品)。目前,相关技术研发已经完成,正在进行该项目的可行性研究。相关资料如下:

(1)如果可行,该项目拟在2016 年初投产;预计该智能产品3 年后(即2018 年末)停产,即项目预期持续3 年。智能产品单位售价1500 元,2016 年销售10 万台,销量以后每年按10%增长,单位变动制造成本1000 元;每年付现固定制造费用200 万元;每年付现销售和管理费用占销售收入的10%。

(2)为生产该智能产品,需要添置一条生产线,预计购置成本6000 万元。该生产线可在2015 年末前安装完毕。按税法规定,该生产线折旧年限4 年,预计净残值率5%,采用直线法计提折旧。预计2018 年末该生产线的变现价值为1200 万元。

(3)公司现有一闲置厂房对外出租,每年年末收取租金40 万元,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响,由于智能产品对当前产品的替代效应,当前产品2016 年销量下降1.5 万台,下降的销量以后每年按10%增长;2018 年末智能产品停产,替代效应消失,2019 年当前产品销量恢复至智能产品项目投产前的水平。当前产品的单位售价800 元,单位变动成本600 元。

(4)营运资本为销售收入的20%。智能产品项目垫支的营运资本在各年年初投入,在项目结束时全部收回;减少的当前产品垫支的营运资本在各年年初收回,在智能产品项目结束时重新投入。

(5)项目加权平均资本成本9%,公司所得税税率25%。假设该项目的初始现金流量发生在2015 年末,

营业现金流量均发生在以后各年末。

要求:

(1)计算项目的初始现金净流量(2015 年末增量现金净流量),2016~2018 年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)。

单位:万元

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动制造成本的敏感系数。

参考解析

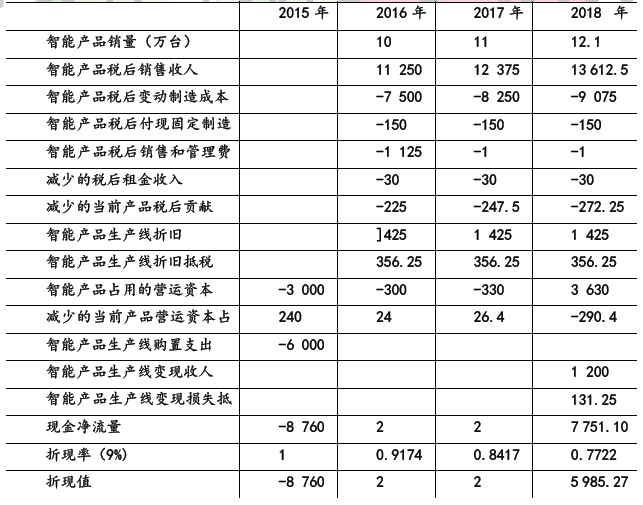

解析:(1)计算项目的初始现金净流量(2015 年末增量现金净流量)、2016~2018 年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)。

单位:万元

因净现值>0(或,折现回收期<3 年;或,现值指数>1),故项目可行。计算说明(以第1 年为例):

智能产品税后销售收入=1 500 * 10 *(1-25%)=11 250(万元)

智能产品税后变动制造成本=1000* 10 *(1-25%)=7 500(万元)

智能产品税后付现固定制造费用=200 *(1-25%)=150(万元)

智能产品税后销售和管理费用=1 500 *10 * 10%*(1-25%)=1 125(万元)

减少的税后租金收入=40 *(1-25%)=30(万元)

减少的当前产品税后贡献=(800-600)*l.5 *(l-25%)=225(万元)

智能产品生产线折旧抵税=[6 000 *(1-5%)+4]*25%=356.25(万元)

智能产品占用的营运资本=1 500 * 10 * 10%* 20%=300(万元)

减'少的当前产品营运资本占用=800 * 1.5 * 10%*20%=24(万元)

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动成本的敏感系数。

单位:万元

因净现值>0(或,折现回收期<3 年;或,现值指数>1),故项目可行。计算说明(以第1 年为例):

智能产品税后销售收入=1 500 * 10 *(1-25%)=11 250(万元)

智能产品税后变动制造成本=1000* 10 *(1-25%)=7 500(万元)

智能产品税后付现固定制造费用=200 *(1-25%)=150(万元)

智能产品税后销售和管理费用=1 500 *10 * 10%*(1-25%)=1 125(万元)

减少的税后租金收入=40 *(1-25%)=30(万元)

减少的当前产品税后贡献=(800-600)*l.5 *(l-25%)=225(万元)

智能产品生产线折旧抵税=[6 000 *(1-5%)+4]*25%=356.25(万元)

智能产品占用的营运资本=1 500 * 10 * 10%* 20%=300(万元)

减'少的当前产品营运资本占用=800 * 1.5 * 10%*20%=24(万元)

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动成本的敏感系数。

相关考题:

盛强公司是一家位于甲市的家电制造企业,由于甲市的家电销售渠道已经被当地的几大连锁渠道垄断,为了能够在大型零售卖场销售自己的产品,盛强公司需要支付高额的通道费用,为了克服这种威胁,盛强公司一方面建设自己品牌的零售专卖店,向家电零售业务发展;另一方面,在乙市开发新市场,希望能在乙市新开发的市场上销售企业的家电,进一步扩大市场占有率和销售额。盛强公司采取的战略包括( )。A.前向一体化战略B.横向一体化战略C.产品开发战略D.市场开发战略

甲公司是一家家用小轿车的生产企业,作为制造性企业,其生产环节尤为重要,为了提高企业生产制造环节的优势,甲公司向一家在生产环节非常优秀的重型卡车制造企业学习生产制造的经验,则甲公司采用的基准分析类型为( )。A.竞争性基准B.一般基准C.过程或活动基准D.顾客基准

长森公司是一家从事智能化产品研发和生产的高科技公司,最初的产品是智能手机。近两年来,公司业务范围扩展到智能家电和智能机器人制造等领域,长森公司的发展战略类型属于( ) 。A.同心多元化B.离心多元化C.市场渗透D.产品开发

甲公司是某市一家鲜乳制品生产销售企业。甲公司上一年度销售量为200万盒,而当年某市总共销售鲜乳制品800万盒。甲公司本年度销售量为300万盒,而本年度某市总共销售鲜乳制品l000万盒。则该公司本年度市场扩大指数为( )。

(2015年)甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售。为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目前,相关技术研发已经完成,正在进行该项目的可行性研究。相关资料如下:(1)如果可行,该项目拟在2016 年初投产;预计该智能产品3 年后(即2018 年末)停产,即项目预期持续3 年。智能产品单位售价1500 元,2016 年销售10 万台,销量以后每年按10%增长,单位变动制造成本1000 元;每年付现固定制造费用200 万元;每年付现销售和管理费用占销售收入的10%。(2)为生产该智能产品,需要添置一条生产线,预计购置成本6000 万元。该生产线可在2015 年末前安装完毕。按税法规定,该生产线折旧年限4 年,预计净残值率5%,采用直线法计提折旧。预计2018 年末该生产线的变现价值为1200 万元。(3)公司现有一闲置厂房对外出租,每年年末收取租金40 万元,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响,由于智能产品对当前产品的替代效应,当前产品2016 年销量下降1.5 万台,下降的销量以后每年按10%增长;2018 年末智能产品停产,替代效应消失,2019 年当前产品销量恢复至智能产品项目投产前的水平。当前产品的单位售价800 元,单位变动成本600 元。(4)营运资本为销售收入的20%。智能产品项目垫支的营运资本在各年年初投入,在项目结束时全部收回;减少的当前产品垫支的营运资本在各年年初收回,在智能产品项目结束时重新投入。(5)项目加权平均资本成本9%,公司所得税税率25%。假设该项目的初始现金流量发生在2015 年末,营业现金流量均发生在以后各年末。要求:(1)计算项目的初始现金净流量(2015 年末增量现金净流量),2016~2018 年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)。单位:万元(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动制造成本的敏感系数。

(2015年)甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目前,相关技术研发已经完成,正在进行该项目的可行性研究,相关资料如下:(1)如果可行,该项目拟在2016年初投产,预计该智能产品3年后(即2018年末)停产,即项目预期持续3年,智能产品单位售价1500元,2016年销售10万台,销量以后每年按10%增长,单位变动制造成本1000元。(2)项目加权平均资本成本9%,公司所得税税率25%,假设该项目的初始现金流量发生在2015年末,营业现金流量均发生在以后各年末,项目净现值为1450.55万元。要求:(1)应用最大最小法计算单位变动制造成本的最大值。(2)应用敏感程度法计算当单位变动制造成本上升5%时,净现值对单位变动制造成本的敏感系数。

甲公司为一家机械设备制造企业,2013年10月22日,甲公司与戊公司合作生产销售N设备,戊公司提供专利技术,甲公司提供厂房及机器设备,N设备研发和制造过程中所发生的材料和人工费用由甲公司和戊公司根据合同规定各自承担。甲公司具体负责项目的运作,但N设备研发、制造及销售过程中的重大决策由甲公司和戊公司共同决定。N设备由甲公司统一销售,销售后甲公司需按销售收入的30%支付给戊公司。当年,N设备共实现销售收入2000万元。2013年甲公司应确认的收入为()万元。A.2000B.1400C.600D.0

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为XYZ集团公司,甲公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业并购,迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的地位,实现了跨越式发展,在一系列并购过程中,甲公司根据目标公司的具体情况,主要采取了现金购买、承债和股份置换三种方式并购了乙、丙、丁公司。乙、丙、丁公司的有关资料如下:乙公司是XYZ集团公司于2000年设立的一家全资子公司,其主营业务是生产和销售钢铁;丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系。假定不考虑其他因素。要求:根据上述资料,指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。

甲公司为一家电器制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法对两种产品的盈利性进行分析。 甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,甲公司为实现规模化经营、提升市场竞争力,2019年6月进行三次并购,要点如下:(1)收购乙公司。乙公司是X集团公司于2018年9月设立的一家全资子公司,其主营业务是生产和销售钢铁。(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。(3)收购丁公司。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系,但是,丁公司与X集团公司同属某省国有资产管理部门控制。假定不考虑其他因素,要求:分别指出甲公司并购乙公司、丙公司和丁公司是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。

甲公司是一家上市公司,主营业务为生产销售冰箱。2017年收购利多矿业100%的股权。由于甲公司未从事过矿产资源的开采、生产和销售,在矿山经营管理和技术方面缺少经验。为防范可能发生的风险,甲公司决定提取风险准备金。根据以上信息可以判断,甲公司的这一做法属于( )。A.损失融资B.风险资本C.应急资本D.套期保值

甲公司是一家国际船舶制造企业。甲公司在与其客户签订船舶制造合同后,才向各主要部件供应商发出采购订单。甲公司采用的平衡产能与需求的方法是()。A、订单生产式生产B、资源订单式生产C、库存生产式生产D、滞后策略式生产

甲公司是一家电器生产企业。随着大力发展新能源产业政策的提出,该企业宣布进入新能源领域,从事太阳能和风力发电。从公司战略层次角度分析,甲公司的战略包括( )。A.总体战略B.并购战略C.职能战略D.对外投资战略

(2018年)随着人民生活水平日益提高,我国消费者对家电产品的选择不仅关注价格,更注重产品的智能属性。家电生产企业甲公司预计其最大的竞争对手乙公司正在积极运用智能控制、红外线感应、定位系统、自动识别、自动扫描等技术开发新一代智能家电产品,以提升该公司在高端家电领域的市场份额。甲公司对乙公司进行的上述分析属于()。A.财务能力分析B.快速反应能力分析C.成长能力分析D.适应变化能力分析

中豪伟业是一家制造家电零部件的公司,近日,公司高层决定大举进入家电的整体制造和销售领域,并以自有资金收购了行业内家电制造和销售领域的王牌企业Y公司,从而正式向制造和销售领域进军。中豪伟业对Y公司的收购类型包括( )。A.纵向并购B.产业资本并购C.杠杆收购D.横向并购

乙公司管理层谈及未来发展时,表示将围绕传统热水器业务,构建起电器配件、智能电器制造产业链,从一家热水器公司过渡到一个涵盖多种电器的智能制造企业。从公司使命的角度看,其属于( )。A.公司宗旨B.公司目的C.公司目标D.经营哲学

甲公司是某市一家鲜乳制品生产销售企业。甲公司上一年度销售量为200万盒,而当年某市总共销售鲜乳制品800万盒。甲公司本年度销售量为300万盒,而本年度某市总共销售鲜乳制品l000万盒。则该公司本年度市场扩大指数为( )。A、100%B、120%C、135%D、150%

多选题甲企业是一家乳制品生产企业,主要业务是制造液体奶,只发展单一产品,该公司决定用市场营销手段增加现有产品的市场份额。下列选项中属于该战略的增长方法的是()。A扩大市场份额B开发小众市场C保持市场份额D前向一体化

单选题甲公司是一家家用小轿车的生产企业,作为制造性企业,其生产环节尤为重要,为了提高企业生产制造环节的优势,甲公司向一家在生产环节非常优秀的重型卡车制造企业学习生产制造的经验,则甲公司采用的基准分析类型为( )A竞争性基准B一般基准C过程或活动基准D顾客基准

单选题甲公司是一家大型家电企业,拥有较高的品牌知名度和美誉度。由于企业资金有限又缺乏有效融资渠道,一直未能扩大生产能力。该公司领导人经过与另一家家电企业协商,决定由该企业为甲公司生产产品,并以甲公司品牌进行销售。根据以上信息可以判断这种方式为()。A特许经营B市场与销售协议C合营D战略联盟

单选题甲公司是一家家电生产企业,经过多年的发展建立了完善的销售渠道。目前家电行业的竞争非常激烈。运用SWOT分析判断该公司应该采取的战略是( )。A增长型战略B多种经营战略C扭转型战略D防御型战略

单选题甲公司是一家家电企业,主营业务是销售小型电器,由于价格低廉,满足了广大消费者的需求,为了赢得更大的市场占有率,同时将过去累计的盈余现金用于投资钢材企业,以期获取更大的利润空间。甲公司的战略属于的是()。A公司战略B业务单位战略C职能战略D财务战略